一、全球棕榈油基本情况

棕榈油是一种常见的食用油,也是全球最重要的植物油之一。它是由棕榈树的果实中提取的,具有广泛的用途和经济价值。棕榈油具有许多优点。首先,它是一种植物油,不含胆固醇,因此对心血管健康有益。其次,棕榈油具有较高的抗氧化性,富含维生素E和类胡萝卜素等天然抗氧化剂,可以减少自由基的损害,保护身体免受氧化应激的伤害。此外,棕榈油还含有丰富的维生素K,有助于血液凝固和骨骼健康。然而,棕榈油产业也面临一些挑战和争议。棕榈树种植通常需要大量土地和水资源,可能导致森林破坏和生态环境问题。因此,可持续发展和环境保护已成为棕榈油产业的重要议题。许多公司和机构致力于采取措施,确保棕榈油的可持续生产和供应,并推动社会责任和环境保护。总的来说,棕榈油是一种多功能的植物油,广泛应用于食品、个人护理和能源等领域。它以其稳定性、抗氧化性和半固态性质而受到青睐,但同时也需要关注可持续发展和环境问题,以确保其可持续的生产和使用。

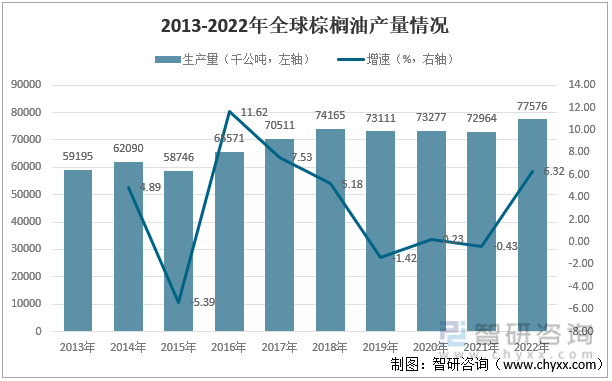

从USDA数据显示情况来看,全球棕榈油产量保持震荡上行走势,2022年全球棕榈油生产量为77576千公吨,同比增长6.32%,其产量未能大幅增长的主要原因是其可持续发展问题没能得到完善解决。

2013-2022年全球棕榈油产量情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2015-2023年上半年棕榈油美元期货

数据来源:英为财情

二、区域分布和消费者需求

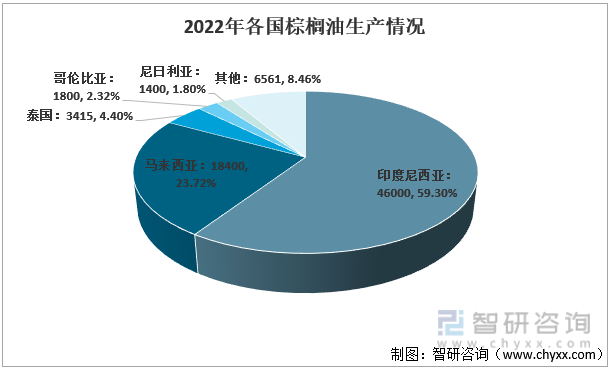

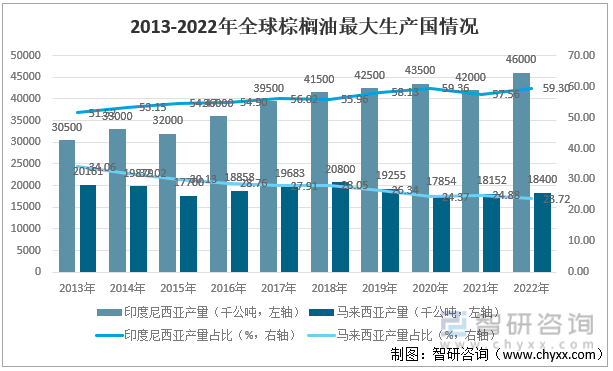

棕榈油是全球最重要的植物油之一,其生产主要集中在热带地区,尤其是东南亚国家和地区。其中,印度尼西亚和马来西亚是全球最大的棕榈油生产国家,约占全球总产量的83.02%。印度尼西亚产量在不断震荡攀升,带动其占全球比重不断上升,2022年其棕榈油产量达到46000千公吨,同比增长9.52%,占全球产量的59.30%。而马来西亚产量却在震荡下行,其占全球比重不断下滑,2022年其棕榈油产量为18400千公吨,同比增长1.37%,占全球产量的23.72%,其产量占全球比重不断下滑的主要原因是马来西亚的外劳问题,从2014年开始马来西亚劳动力短缺问题就已经开始普遍存在,2020年为应对新冠疫情采取的封控措施使得马来西亚陷入连续三年的劳动力严重短缺中,2022年马来西亚解除为应对新冠疫情采取的招聘冻结措施,但由于政府审批速度等原因,工人回归缓慢,预计缺乏收割工人将使马来西亚棕榈油产量进一步下降。

2022年各国棕榈油生产情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2013-2022年全球棕榈油最大生产国情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

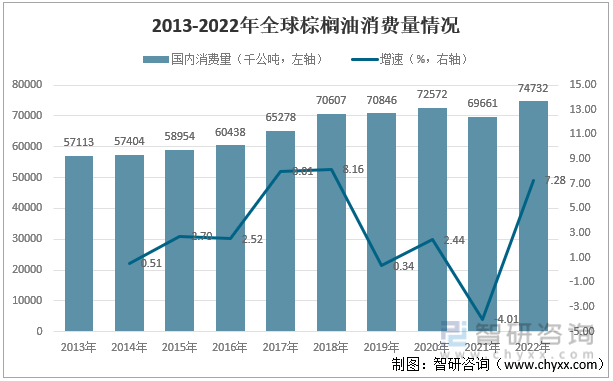

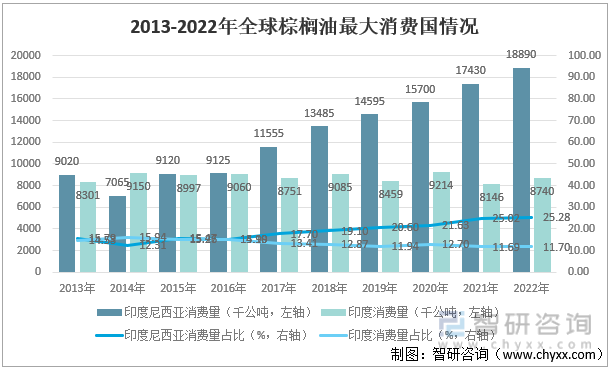

全球棕榈油一直保持震荡上升走势,在2021年,棕榈油生产最大的国家印度尼西亚实行出口禁令,导致全球供不应求,市场消费量陡然下降,在2022年印度尼西亚解除出口禁令,其全球棕榈油消费量达到74732千公吨,同比增长7.28%,恢复2021年下滑区间。2022年棕榈油消费量最大的国家是印度尼西亚,近几年其消费量一直保持强势上涨,2022年消费量达到18890千公吨,同比上涨8.38%,其消费量占全球比重一直保持上涨,2022年其占比达到25.28%,这也成为其在2021年实行出口禁令的主要原因之一;2022年棕榈油消费量排名第二的国家为印度,印度消费量从2014年开始处于震荡下滑走势,到2022年其消费量为8740千公吨,同比增长7.29%,其消费量占全球比重也保持震荡下行,到2022年其比重为11.70%,其下降受到豆油影响,虽然印度人喜欢吃油炸食品,而油炸食品使用的最多的是棕榈油,但随着生活质量的提高以及健康意识的提升,印度人在食用油的选择上出现逐渐从棕榈油向豆油倾斜的趋势,导致棕榈油的地位不稳固,只要有风吹草动,棕榈油的销量就会受到影响。

2013-2022年全球棕榈油消费量情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2022年各国棕榈油消费情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2013-2022年全球棕榈油最大消费国情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

需要注意的是,近年来,棕榈油产业受到环保组织和消费者对可持续发展的关注,以及棕榈油相关的环境和社会问题的批评,进一步加剧发达国家降低对棕榈油的需求,这促使一些国家和企业采取措施推动可持续棕榈油的发展,并提供清晰的产品标签和认真体系,以满足消费者对可持续性的需求,这将对全球棕榈油消费情况产生一定的影响。

三、进出口情况

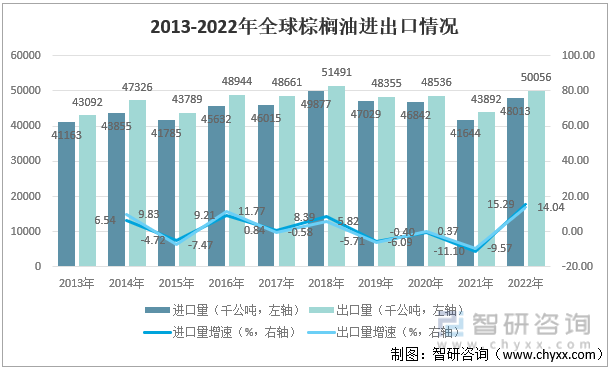

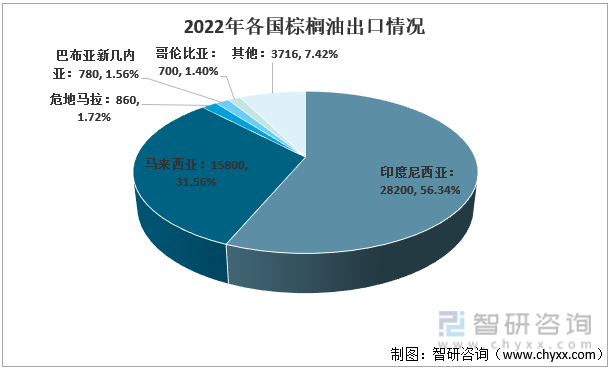

全球棕榈油进出口大致处于震荡稳定运行状态,2022年全球棕榈油出口量为50056千公吨,同比增长14.04%,进口量为48013千公吨,同比增长15.29%。出口方面,出口最大的国家为印度尼西亚,由于2021年印度尼西亚棕榈油出口禁令的实施使得棕榈油供应更加紧张,并推动价格上涨,其出口量为22321千公吨,同比下降18.30%,其出口量占全球比重为下滑至50.85%,同往年比下滑5.44个百分点,到2022年出口禁令解除,2022年出口量回升至28200千公吨,同比增长26.34%,其出口量占全球比重为56.34%,同往年比上升了5.48个百分点。出口量第二大的国家为马来西亚,马来西亚由于受到劳动力短缺和过量降水的影响,产量没有达到预期,导致出口量不断缓慢减少,2022年马来西亚棕榈油出口量为15800千公吨,同比增长1.76%,其出口量占全球比重为31.56%,同往年比减少3.81个百分点。

2013-2022年全球棕榈油进出口情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2022年各国棕榈油出口情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2013-2022年棕榈油出口量最大国家情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

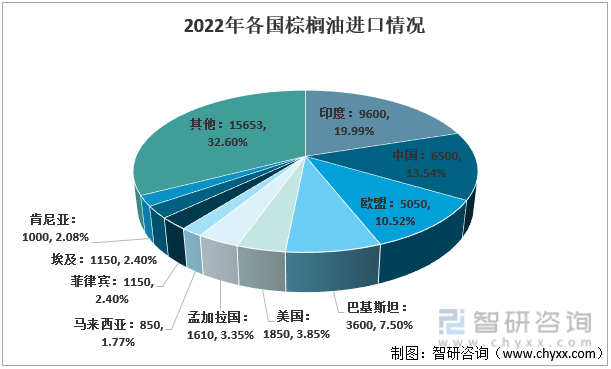

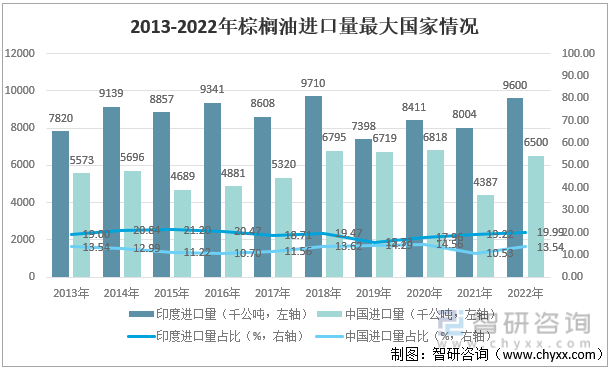

进口方面,印度、中国和欧盟是全球棕榈油的主要进口国,其中印度和中国是人口众多的国家,对于食用油的需求量较大,因此它们在全球棕榈油进口中的份额较大,欧盟主要将棕榈油用于食品加工和工业应用。印度进口量保持震荡稳定运行,2022年其棕榈油进口量为9600千公吨,同比增长19.94,弥补之前由于豆油价格低于棕榈油导致棕榈油进口量下降的量,其进口量占全球比重为19.99%;而中国棕榈油处于震荡走势中,2021年由于棕榈油主要生产国家之一的印度尼西亚出口量大幅下滑带动中国进口量下滑,到2022年其进口量为6500千公吨,同比增长48.17%,其进口量占全球比重为13.54%,中国棕榈油进口量回到近几年正常值附近。

2022年各国棕榈油进口情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2013-2022年棕榈油进口量最大国家情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

四、库存情况

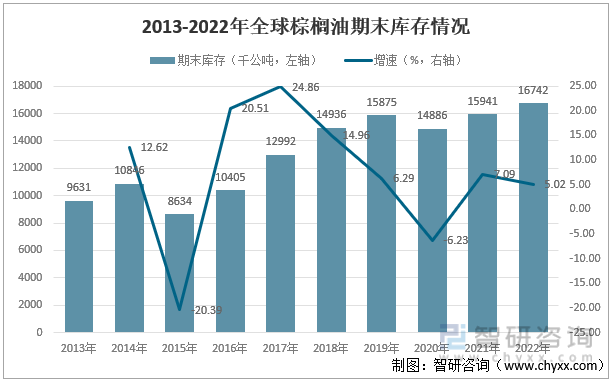

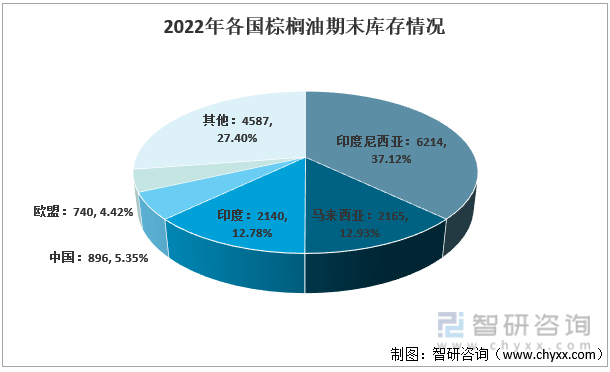

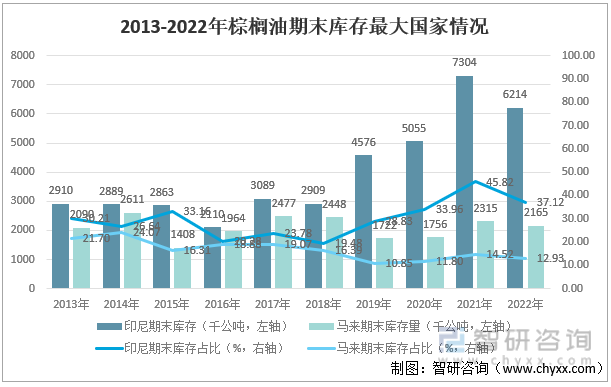

库存方面,全球棕榈油期末库存保持震荡上行走势,2022年全球期末库存为16742千公吨,同比增长5.02%,其中印度尼西亚的库存占比最大,达到37.12%,第二为马来西亚,比重为12.93%,第三为印度,比重为12.78%。在随着国内棕榈油消费量不断攀升之下,印度尼西亚棕榈油期末库存量也在震荡上升,在2021年其消费量再一次创新高时,印度尼西亚实行了棕榈油出口限制政策,导致2021年印度尼西亚棕榈油期末库存攀升至7304千公吨,同比增长44.49%,占全球库存比重的45.82%,2022年印度尼西亚解除棕榈油出口限制,2022年其棕榈油期末库存下滑至6214千公吨,同比下降14.92%,占全球库存比重的37.12%。马来西亚棕榈油期末库存处于震荡缓慢下滑走势,2022年其期末库存为2165千公吨,同比下降6.48%,占全球库存比重的12.93%,其期末库存占全球比重也处于震荡缓慢下滑走势,主要由于其产量在不断下滑所引起。

2013-2022年全球棕榈油期末库存情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2022年各国棕榈油期末库存情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

2013-2022年棕榈油期末库存最大国家情况(单位:千公吨,%)

数据来源:USDA,智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国棕榈油行业产业运营现状及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国棕榈油行业产业运营现状及战略咨询研究报告

《2025-2031年中国棕榈油行业产业运营现状及战略咨询研究报告》共十六章,包含2025-2031年中国棕榈油产业发展趋势预测分析,2025-2031年中国棕榈油行业投资机会与风险分析,对中国棕榈油行业投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询