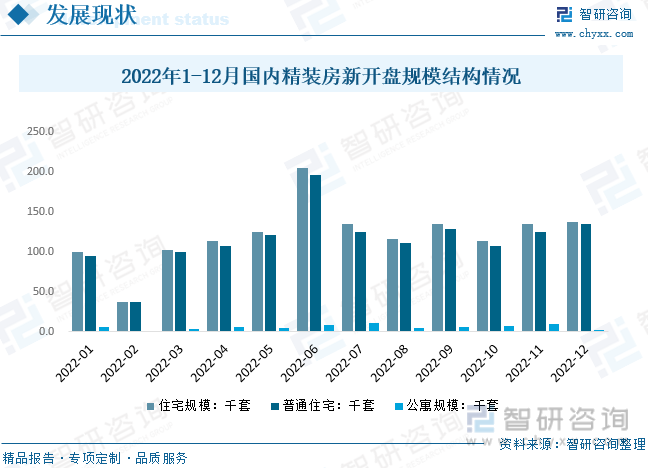

内容概况:2022年1-12月,中国商品住宅精装项目新开盘累计数量2015个,同比下降42.2%;开盘房间累计数量145.8万套,同比下降49.0%。其中普通住宅开精装房间数134.7千套,公寓规模2.4千套,公寓精装房占比较小,市场主体以普通住宅精装房为主。新开盘精装房套数主要分布在华东及二线城市,占比分别为56.1%、61.4%,前三甲城市为上海、杭州、成都。

关键词:精装房、房地产、精装修、商品住宅

一、精装房综述

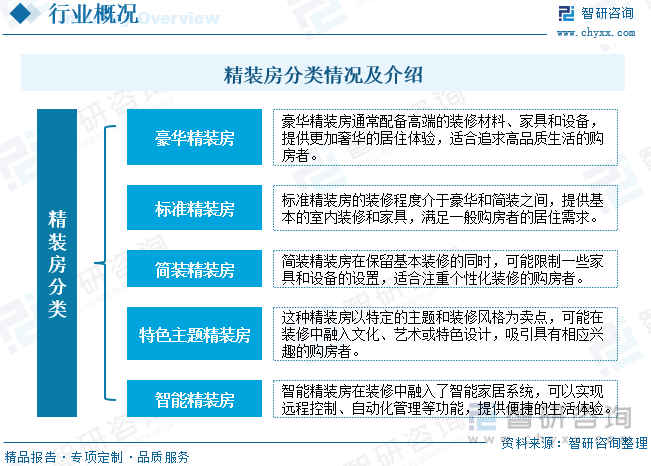

精装房是指在房屋建设过程中,开发商在房屋结构建设完成之后,对房屋内部进行高品质的装修和装饰,使购房者在入住时无需再进行大规模的装修工作。精装房相对于毛坯房而言,已经拥有较为完善的室内装修,包括地板、墙壁、天花板、厨房、卫生间等的装修和家具设施的设置。根据不同的标准和装修程度,精装房可以分为豪华精装房、标准精装房、简装精装房、特色主题精装房、智能精装房等。

二、房地产行业发展背景分析

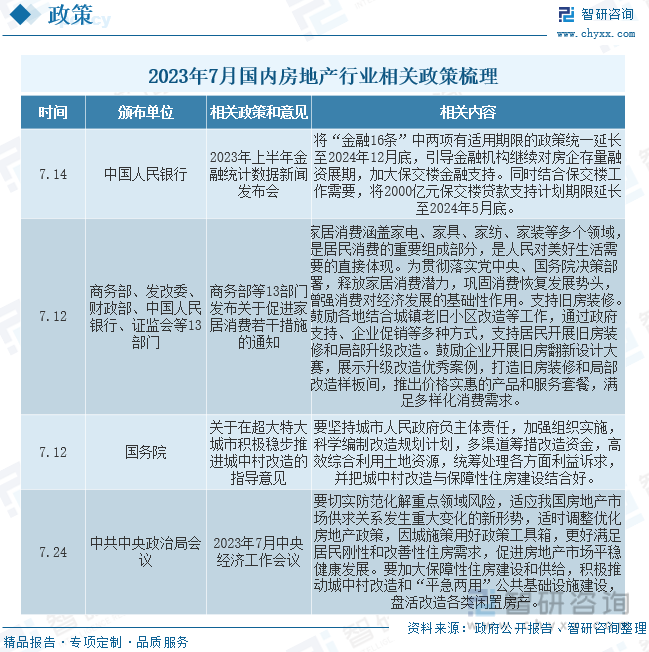

2023年7月24日,中央经济工作会议要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。

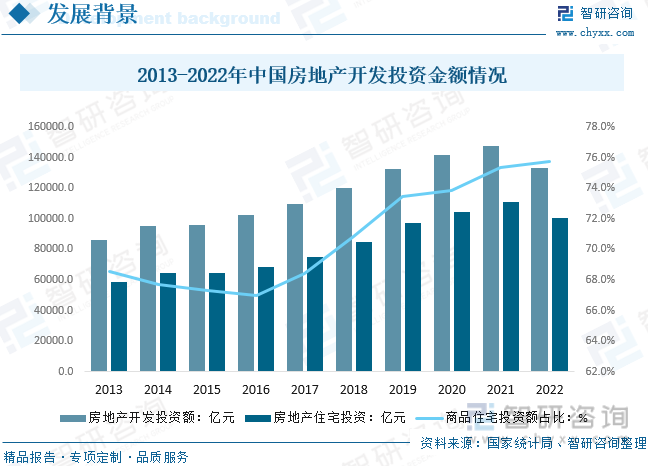

就国内房地产开发情况而言,2013-2021年我国房地产市场火热,开发投资额呈现逐年增长态势,特别是在17-20年,国内房地产开发投资额增速保持高位运行,2022受益于国家房产相关政策调控,加上市场需求不景气导致房产开发投资市场缩水。数据显示,2022年我国房地产开发投资额为13.29万亿元,同比下降9.96%,为近十年国内房地产开发投资首次下滑。细分市场方面,商品住宅开发投资额为10.06万亿元,同比下降9.47%,但商品住宅仍是房地产开发的主题,在房地产开发金额投入中仍在提升,从2016年的67.0%,提升至2022年的75.7%。

三、精装房产业链

精装房产业链分为上游、中游和下游三个环节。上游涵盖原材料供应商和技术提供商,中游包括开发商、施工和装修公司,下游包括购房者、物业管理和售后服务。各环节协同合作,确保高品质精装房的顺利建设、销售和居住体验。

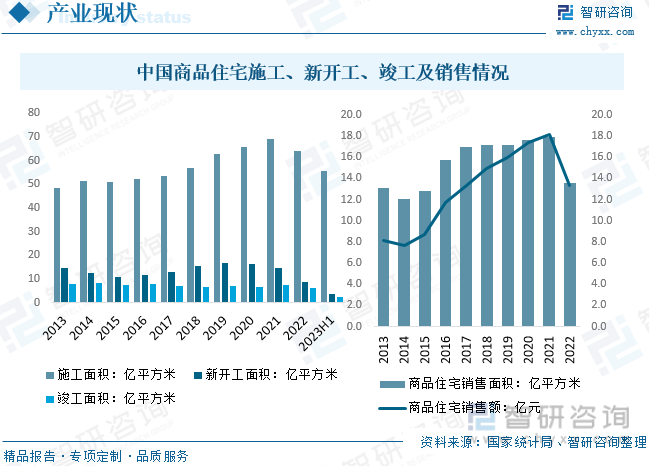

从国内商品住宅市场现状而言,供给方面,2022年国内商品住宅施工面积为63.97亿平方米,新开工面积为8.81亿平方米,竣工面积为6.25亿平方米,分别同比下降7.3%、4.0%、14.4%。2023年上半年国内商品住宅供给端难掩颓势,施工面积和新开工面积分别同比下降6.9%、24.9%,竣工方面,国家对期房保障力度带动,上半年竣工面积达到2.46亿平方米,同比增长18.5%。需求方面,2022年国内商品住宅销售面积下降至13.58亿平方米,同比下降24.3%,商品住宅销售额为13.33亿元,同比下降26.7%。

相关报告:智研咨询发布的《中国精装房行业发展模式分析及未来前景规划报告》

四、精装房行业现状分析

从国内精装房行业市场规模来看,据统计,2022年中国精装房行业市场规模约为7281.7亿元,同比下降19.4%。其中装修材料及服务占据市场主要份额,主要标配产品市场占比持续提升,2022年精装房整体橱柜、木门、瓷砖、木地板、卫浴洁具及其他标配市场规模占比提升至16.7%。

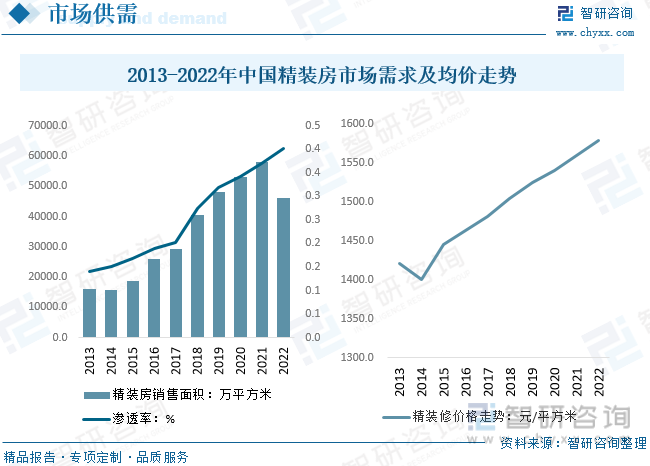

精装房市场需求方面,数据显示,2022年中国精装房行业销售面积约为4.61亿平方米,同比下降20.4%,其中精准房在商品住宅市场渗透率仍在提升,2022年精准房在整体商品住宅销售中,渗透率达到40.23%。近年来精装修市场价格持续提升,2022年中国精装修市场价格约为1579元/平方米。

五、精装房楼盘现状分析

2022年中国精装房楼盘及房间方面,据统计,2022年1-12月,中国商品住宅精装项目新开盘累计数量2015个,同比下降42.2%;开盘房间累计数量145.8万套,同比下降49.0%。新开盘精装房套数主要分布在华东及二线城市,占比分别为56.1%、61.4%,前三甲城市为上海、杭州、成都。

月度开盘及房型方面,2022年开盘房间累计数量145.8万套,2022年12月,商品住宅精装开盘项目规模13.7万套,同比-54.2%,其中普通住宅开精装房间数134.7千套,公寓规模2.4千套,公寓精装房占比较小,市场主体以普通住宅精装房为主。

六、精装房行业发展趋势

2023年国内房地产市场,保交楼带来阶段性需求的改善。2023年保交楼政策效果显著,前瞻性和针对性的政策解决了烂尾楼的痛点。据统计,2022年,中国房屋销售面积和竣工面积的差值为4.96亿平方米,2020年最高时达到8.49亿平方米。其中,商品住宅的销售面积和竣工面积的剪刀差更大,最低的也是2022年的5.21亿平米,最高是2020年的8.9亿平米。从2016年到2022年房屋销售面积和竣工面积的剪刀差值合计达到48.54亿平米,商品住宅销售和竣工面积的剪刀差合计为52.20亿平米。市场仍有较多的待完工项目楼盘需要去“保交”去竣工。

整体来看,我国人口已到峰值,数据显示,2022年随着中国人口生育率的下降,人口自然增长率已经为负值,达到-0.6%。中国人口的总人数开始出现下降,2022年底中国人口总人数为14.12亿,较2021年减少85万人。同时中国城镇人均住宅面积水平不低,2022年中国人均城镇住宅面积约为37.26平方米,在2019年中国城市人均住宅建筑面积达到40平方米。中国房地产已经进入改善和存量房时代,2022年中国城镇房地产存量住宅面积达到约343亿平方米。如果加上其他房屋,中国有着巨大的存量房基数,在住宅供给基本满足中国城镇化率需要的情况下,未来新房的建设更多地要着眼于改善性居住需求的提升,着眼于不断地去提高人均居住面积。中国房地产进入了存量和改善性需求的发展新阶段,进入到高品质居住生活需求提升的阶段。

未来精装房行业朝着更可持续、智能化、个性化以及服务化的方向发展:

1、可持续发展与智能化: 精装房将致力于可持续绿色建筑,采用环保材料和能源,实现节能减排。智能家居系统将成为标配,提供便捷、智能的居住体验,为居住者创造舒适且环保的生活空间。

2、数字化定制与多元社区服务: 技术的进步将使数字化定制装修成为可能,购房者可以根据个人喜好定制精装房。与此同时,精装房将更加关注社区服务,提供健身、共享办公等多元化服务,打造富有活力的社区环境。

3、文化与主题融合与租赁市场: 精装房将通过融入文化、艺术和主题元素,为购房者打造独特的生活氛围。共享经济和租赁市场模式也将受到关注,满足不同人群的居住需求,促使精装房市场更加灵活和多样化。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国精装房行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国精装房行业发展模式分析及未来前景规划报告

《2025-2031年中国精装房行业发展模式分析及未来前景规划报告》共十四章,包含2025-2031年精装房行业投资机会与风险,精装房行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)