内容概要:我国的龟鳖养殖业,既是传统产业,也是改革开放后迅猛发展的新兴产业,目前,龟鳖养殖已升级为一个产、加、销一条龙的产业,业将进入更加成熟规范和稳步发展的新时代,而且前景仍然看好。据统计,2022年我国龟鳖产量42.79万吨,较2021年增长1.2万吨;龟鳖需求38.46万吨,较2021年增长0.73万吨。

关键词:龟鳖养殖市场规模、龟鳖养殖市场竞争格局、龟鳖养殖行业发展前景

一、行业概况

龟鳖是指的是乌龟和鳖两种动物,其中龟为龟科、拟水龟属的动物,而鳖为鳖科鳖属动物,两者的外形比较相似,但乌龟能够在海洋和淡水中生活,而鳖只能栖息于淡水中,此外甲鱼是一种大型的鳖。

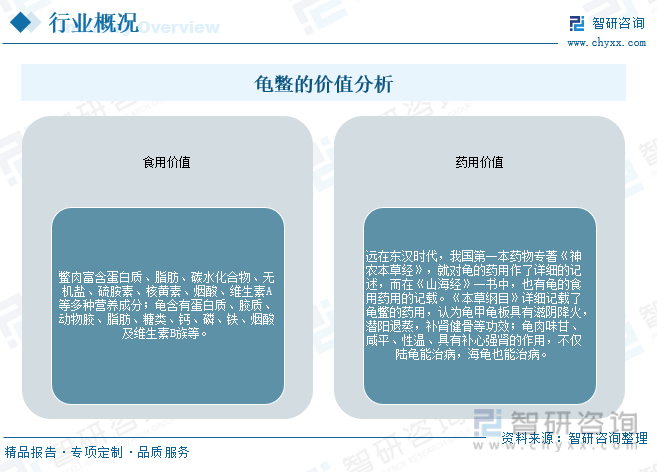

龟鳖是常见的水生爬行动物,也是农户喜欢养殖的一种水产类动物。龟鳖不仅是传统滋补美食佳品,还具有悠久的药用历史,龟甲具有滋阴潜阳、益肾健骨、固经止血、养血补心的功效;鳖甲具有滋阴潜阳、软坚散结的功效。现代药理研究表明,龟甲煎液具有抗突变、增强巨噬细胞吞噬功能的作用。而鳖甲所含的中华鳖多糖具有增强免疫、抗应激的作用;鳖血清有抗癌作用;鳖甲提取物还有抗辐射、抑制结缔组织增生作用。

龟也是我国传统文化中的重要组成元素。远在东汉时代,我国第一本药物专著《神农本草经》,就对龟的药用作了详细的记述,而在《山海经》一书中,也有龟的食用药用的记载。《本草纲目》详细记载了龟鳖的药用。因此,龟鳖具有较高的经济价值、药用价值、食用价值和文化价值。

二、行业发展背景

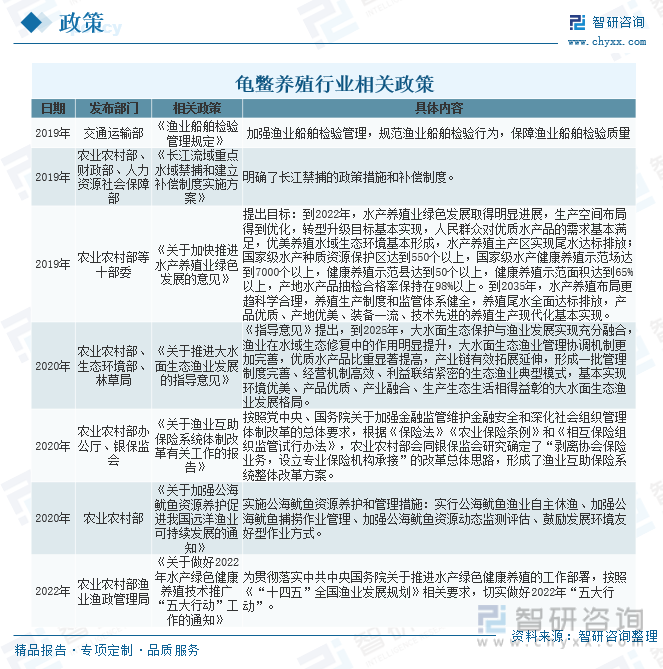

1、行业相关政策

我国龟鳖市场虽然经历了几十年风风雨雨,但不规范、无监管及无序竞争的势态还没得到根本治理,更谈不上有什么信用体系,特别是监管方面还有待于制度化、规范化。近年来,我国相关部门不断出台相关政策,为我国龟鳖养殖相关行业的健康发展提供了良好的环境。

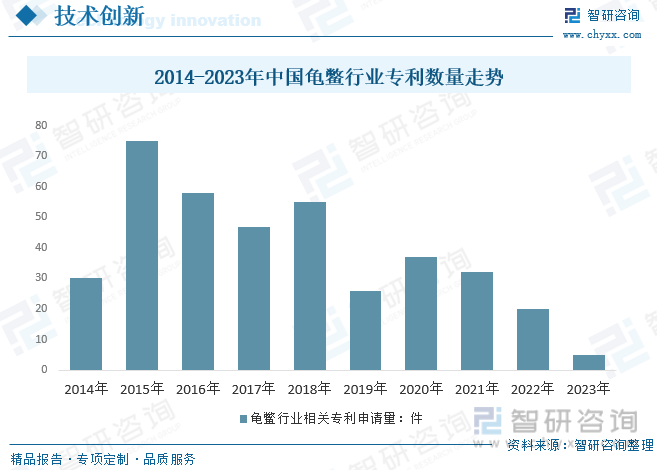

2、专利技术

据统计,自2014年至今,我国龟鳖行业专利申请数量总共达到385件,其中2015年达到行业最高峰值为75件。

(注:2023年统计数据截止7月底)

相关报告:智研咨询发布的《中国龟鳖养殖行业市场供需态势及投资规模预测报告》

三、行业发展现状

我国的龟鳖养殖业,既是传统产业,也是改革开放后迅猛发展的新兴产业,目前,龟鳖养殖已升级为一个产、加、销一条龙的产业,期间虽潮起潮落、风风雨雨,发展到现在,我国龟鳖产业将进入更加成熟规范和稳步发展的新时代,而且前景仍然看好。

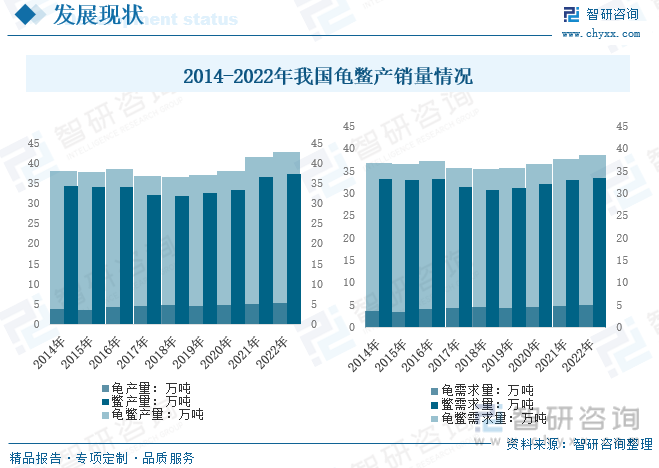

据统计,2022年我国龟鳖产量42.79万吨,较2021年增长1.2万吨,其中:龟产量0.3万吨,鳖产量0.9万吨;龟鳖需求38.46万吨,较2021年增长0.73万吨,其中:龟需求量5.02万吨,鳖需求量33.44万吨。

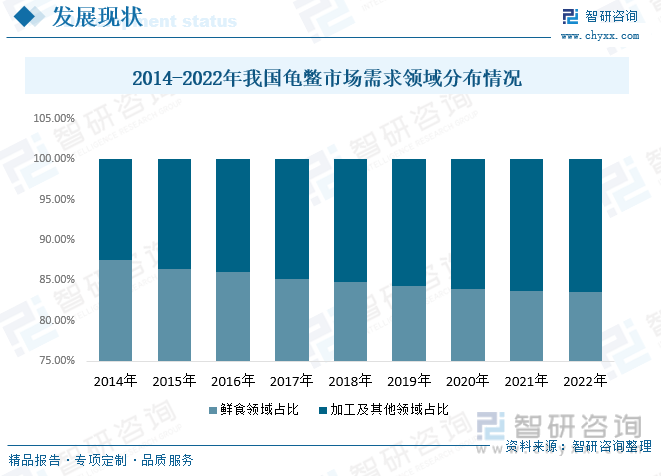

鳖营养丰富、味道鲜美,以龟鳖为原料的名菜弛名中外。因此我国龟鳖市场需求主要以鲜食领域为主,2022年我国龟鳖鲜食领域需求量为32.14万吨,占龟鳖消费量的83.57%;加工及其他领域需求量为6.32万吨,占龟鳖消费量的16.43%。

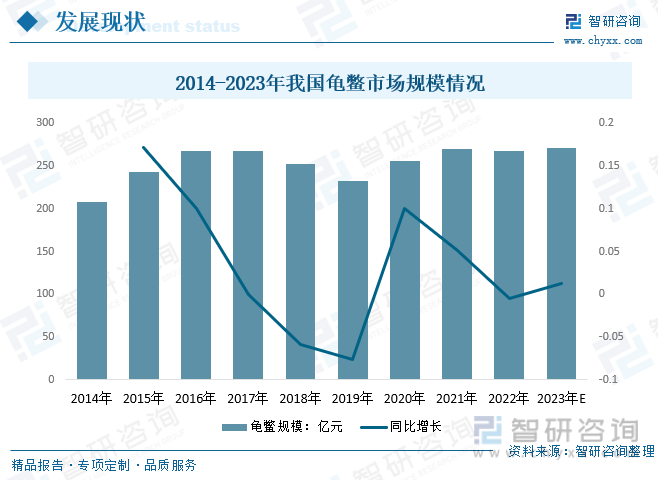

我国的龟鳖产业曾经大多还是以农村个体小家庭养殖为主,虽然这几年龙头企业有所增加,但因土地资源、水资源和交通因素的制约,规模化的龟鳖企业占比还较小。但近年来,我国龟鳖养殖从零散养殖向规模化、集约化养殖发展,整个产业发展势头日益强劲,具有广阔前景。2014年我国龟鳖市场规模约为207.65亿元,预计2023年有望达到271.36亿元的规模。

‘

‘

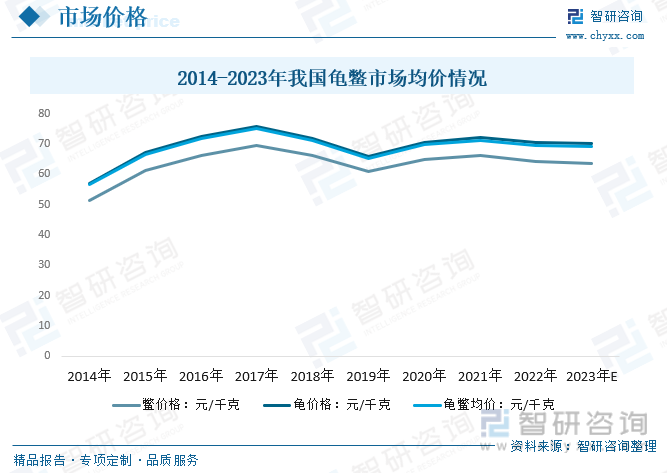

龟鳖药用相对于食用产品品质要求高,同时龟鳖的年龄越大越好,总的来说龟鳖在在医药市场价格相对较高。近几年来,国内龟鳖价格整体较为稳定,2014年国内龟鳖均价56.52元/千克,到2020年略微增长至69.94元/千克;2021年国内龟鳖均价约为71.34元/千克,预计2023年国内龟鳖均价约69.21元/千克。

四、产业链

1、产业链结构

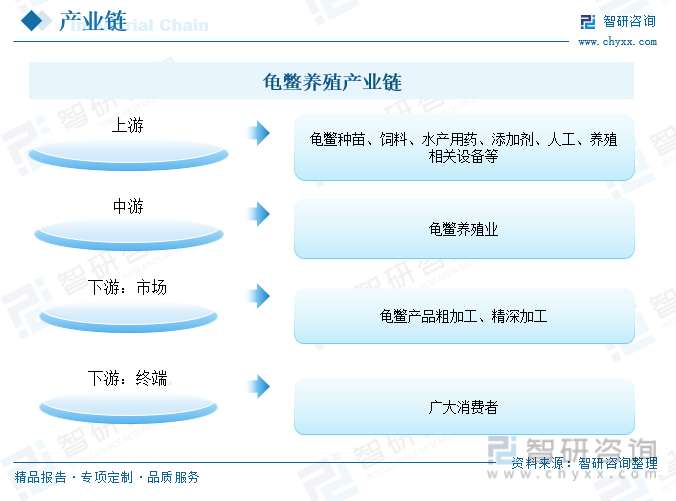

我国龟鳖养殖产业起步于20世纪70年代,经过近50年的发展,我国龟鳖产业已由个体养殖发展到专业合作社,形成了生产、加工、销售的产业链,龟鳖养殖产业体系基本形成,同时也带动了上下游产业的发展,龟鳖产业已成为农业经济增长、农村产业转型、农民收入提高的特色产业之一。

龟鳖产业链是指从龟鳖养殖到龟鳖产品粗加工、精深加工,再到最终产品到达消费者的整个过程。龟鳖产业链可分为短链和长链两种形式,短链形式是指龟鳖作为最终消费品直接销售给消费者,只经过“生产—消费者”的简单链条;而长链形式是指龟鳖经过“生产—加工—销售—消费者”的复杂链条,在这一复杂链条之外还有其他环节参与当中,比如龟鳖饲料供应、龟鳖病害防治、龟鳖产品研发、龟鳖养殖技术推广等。从目前发展状况来看,我国龟鳖产业仍以短链形式运行为主,龟鳖大多数被直接用于餐饮消费和观赏,呈现产品加工度低、产品附加值低、技术集约化程度低的特征,要实现我国龟鳖产业高经济效益运行,必须通过延伸和整合龟鳖产业链来完成。

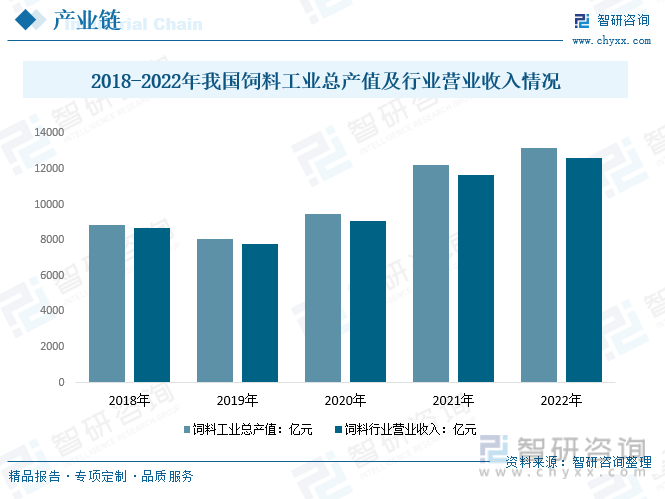

2、上游-饲料

饲料行业处于养殖产业链的上游,是连接种植业和养殖业的枢纽。饲料不仅为畜、禽、水产动物生长提供能量与营养,也是养殖生产成本中比重最大的组成部分。我国饲料工业发展起于,80,年代,与西方发达国家相比,我国饲料工业起步较晚,但伴随着改革开放的进程迅速兴起,饲料工业随着中国农村体制改革的发展而快速发展。目前,我国饲料行业已经进入成熟发展期,2022年我国饲料工业总产值13168.5亿元,较2021年增长934.4亿元;饲料行业营业收入12617.3亿元,较2021年增长930亿元。

3、下游-龟鳖加工

龟鳖产品加工水平总体落后。,大力发展龟鳖加工业是破解龟鳖产品供给侧结构性矛盾的重要手段,也是推进特色农业现代化的重要支撑。目前我国已经形成了包括冷冻冷藏、干制品、腌制品、功能保健品、医药化工等门类为主的水产品加工业。我国龟鳖加工的类型,大致可分为食用加工、粗加工、深加工和精深加工。数据显示,2014年我国龟鳖加工及其他领域规模24.07亿元,2020年达38.57亿元,预计2023年我国龟鳖加工及其他领域规模有望达到42.57亿元。

五、市场竞争格局

我国龟鳖产业是个新兴产业,也是个朝阳产业,通过深化改革和市场化运作前景会越来越好。今后的龟鳖养殖企业的经营模式不是单一的养殖龟鳖,等客购货,而是在现有的基础上,从科研、生产、加工、贸易的一条龙产业链中进行合理的结构调整前提下稳步向好发展。

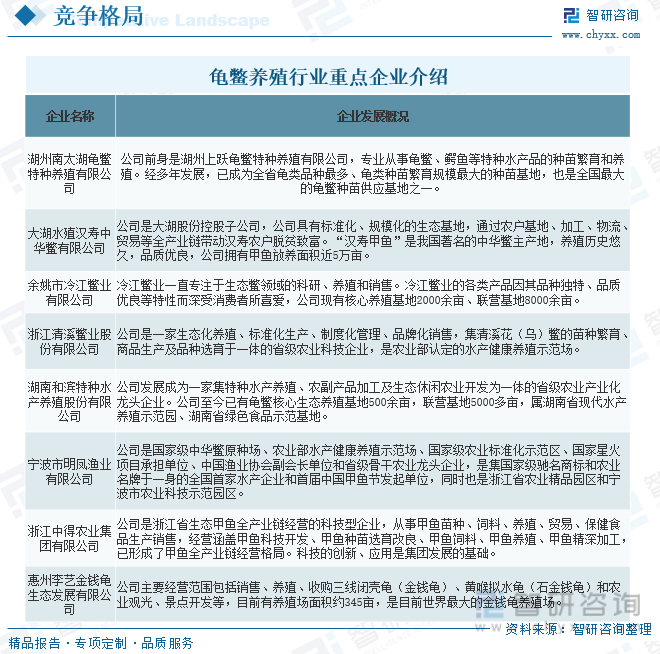

目前,我国龟鳖养殖行业重点企业有湖州南太湖龟鳖特种养殖有限公司、大湖水殖汉寿中华鳖有限公司、余姚市冷江鳖业有限公司、浙江清溪鳖业股份有限公司、湖南和滨特种水产养殖股份有限公司、宁波市明凤渔业有限公司、浙江中得农业集团有限公司、惠州李艺金钱龟生态发展有限公司等。

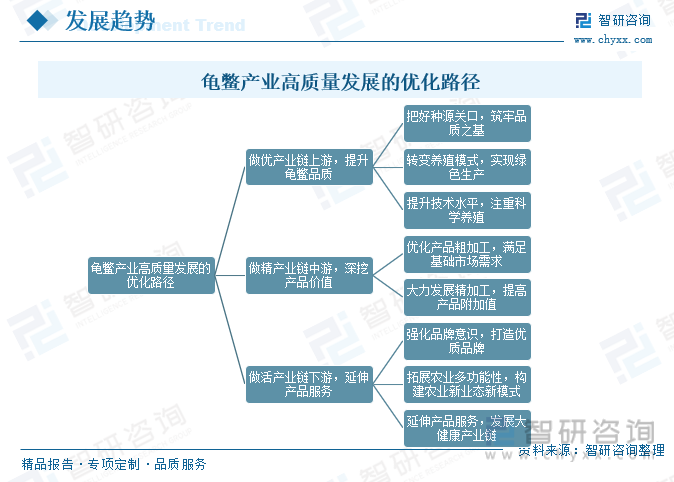

六、行业发展趋势

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中提出,要加快发展现代产业体系,提升产业链现代化水平,补齐产业链短板,推动全产业链优化升级,通过培育新技术、新产品、新业态、新模式,打造新兴产业链,推动传统产业向高端化、智能化、绿色化发展。我国龟鳖产业要实现高质量发展必须加快产业结构调整,拓展和延伸产业链,即通过加强产业链的前后延伸,加大产业链的纵向深度;通过对产业链上游、中游、下游各个环节进行有效拓展,扩大产业链的横向广度,形成具有更强创新力、更高附加值、更安全可靠的龟鳖产业链。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国龟鳖养殖行业市场供需态势及投资规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国龟鳖养殖行业市场供需态势及投资规模预测报告

《2025-2031年中国龟鳖养殖行业市场供需态势及投资规模预测报告》共十二章,包含龟鳖养殖行业重点企业分析,2025-2031年龟鳖养殖行业投资发展前景,龟鳖养殖行业研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)