内容概述:2022年我国办公用品行业市场规模约为22170亿元,办公用品集中采购核心优势在于增大订单需求量,从而提高议价能力,达到降低采购成本目的。在当前地方财政承压和宏观经济下行背景下,集中采购有望加速成为政府和企业的主流采购模式。

关键词:办公用品分类、办公用品相关政策、办公用品产业链、办公用品市场规模、办公用品发展趋势

一、办公用品行业概述

办公用品是人们在日常工作过程中所使用的一系列与办公活动相关的用品的总称。办公用品涵盖的种类范围非常广泛,粗略来讲,办公用品大体上可以分为低值易耗品和高值管理品两类。其中,低值易耗品主要指圆珠笔、签字笔、复印纸、打印纸、便签纸等价值较低的办公日常用品。高值管理品为电脑、打印机等价值较高的物品。所有这些无论大小贵贱,都属于办公用品的范畴。每一类办公用品又包括不同规格和型号,不同的使用者对办公用品的规格和型号有着不同的要求。此外,对于那些低值易耗品,使用频率高、企业的消耗量巨大,因而办公用品行业不仅涉及的种类繁杂,而且产品数量众多。办公用品的主要种类如下:

二、中国办公用品行业主要政策

自2015年以来,中国政府连续颁布政策法规推动政府部门、国有企业及中央企业的阳光化、集中化采购进程,具体包括《中华人民共和国政府采购法实施条例》、《整合建立统一的公共资源交易平台工作方案的通知》等。阳光化、集中化采购模式可有效缓解企业采购面临的品类纷繁、低值易耗、零星分散、购买随机性等行业特有痛点,有利于行业在全国范围内形成规则统一、公开透明、服务高效、监督规范的公共资源交易平台体系,助力办公用品行业走向规范化。2014年以来,中国政府连续颁布有利政策推动办公用品行业阳光化、电商集采化进程的加快,为中国办公用品行业营造了良好的发展环境。

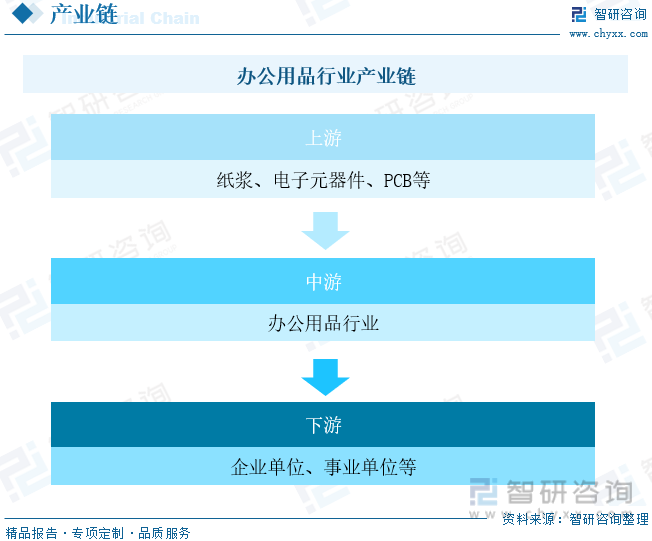

三、办公用品行业产业链

办公用品行业产业链上游主要为纸浆、电子元器件、PCB等,下游客户主要为企事业单位。办公用品行业的下游主要是办公用品终端客户,根据客户对办公用品需求的种类、数量以及频次的不同,可以将其分为两类,即大中型客户和小型客户。通常情况下,大中型客户采购办公用品的种类和数量较多、频次较高,而小型客户采购的种类和数量则相对较少,频次也较低。

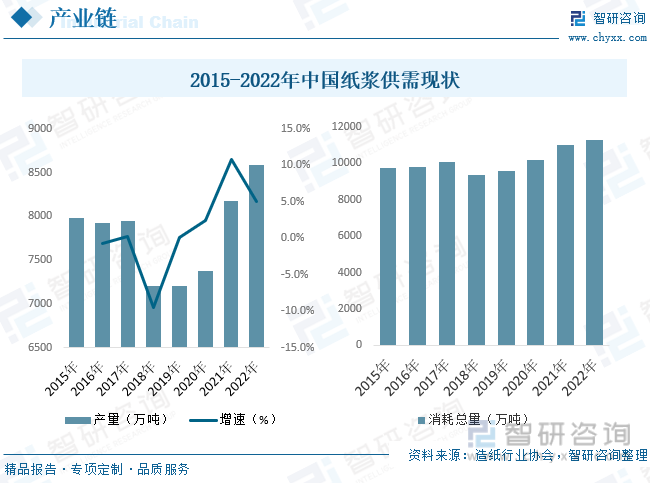

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。纸浆制造是指经机械或化学方法加工纸浆的生产活动。随着我国经济环境不断改善,国家对可再生资源利用的不断支持。我国纸浆生产也进入了新的阶段,2015年以来,我国纸浆生产始终维持在7000万吨以上,近年来由于环保政策趋严,不符合标准的纸浆企业逐步关停,加之2017年我国宣布实施贸易政策限制废纸进口,导致我国纸浆产量2018年下降明显。截至2022年我国纸浆产量为8587万吨,总消耗量为11295万吨。

相关报告:智研咨询发布的《中国办公用品行业市场运行状况及发展前景展望报告》

四、办公用品行业发展现状分析

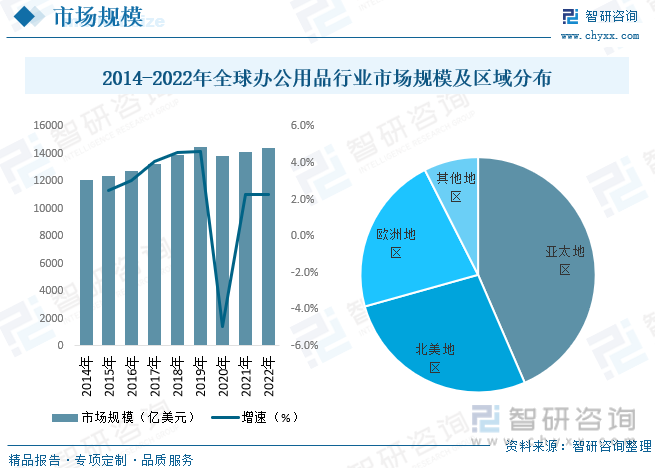

疫情背景下海外居家办公成为热潮,如谷歌、Facebook、亚马逊等公司均将在家办公政策延长,推特2020年5月12日宣布允许部分员工永久性在家办公;此外政府、公司发券刺激消费,如谷歌为每位员工提供上千美元津贴补助,用于支付必要设备和办公用具费用。海外办公椅需求由于居家办公、发券刺激消费出现明显高增;而线下渠道客流较少,线上渠道销售业绩高增。数据显示,2014年全球办公用品市场规模12075亿美元,2021年增至约14119亿美元,2022年市场规模约为14438亿美元。从消费区域来看,亚太地区是全球办公用品的主要消费市场,占全球办公用品规模的比重达43.51%。随后是北美和欧洲地区,分别占27.15%和21.86%。

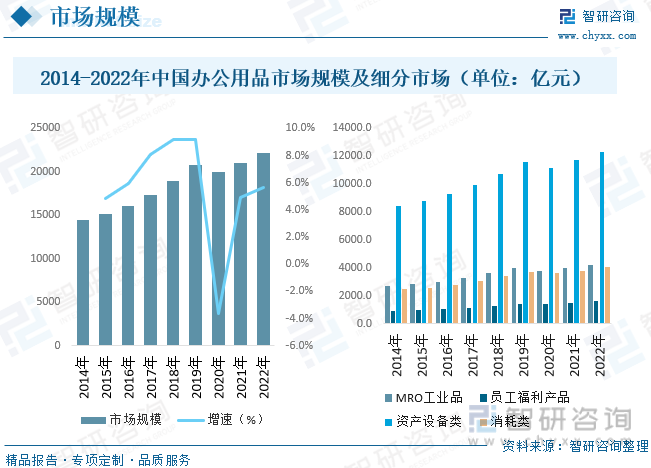

中国是办公用品生产大国,办公用品在中国的流通因其商品特性、市场规模、消费方式等特点所决定,形成了各层级批发代理的流通模式。自2015年以来,我国陆续出台集中采购相关政策,积极推进政府采购电子化进程,强调提高政府采购透明度,建立集中采购机构竞争机制,制定公平的集中采购交易机制,倡导政府采购的电子化、平台化、透明化。据统计,截至2022年我国办公用品行业市场规模约为22170亿元,办公用品集中采购核心优势在于增大订单需求量,从而提高议价能力,达到降低采购成本目的。在当前地方财政承压和宏观经济下行背景下,集中采购有望加速成为政府和企业的主流采购模式。

五、中国办公用品行业重点企业

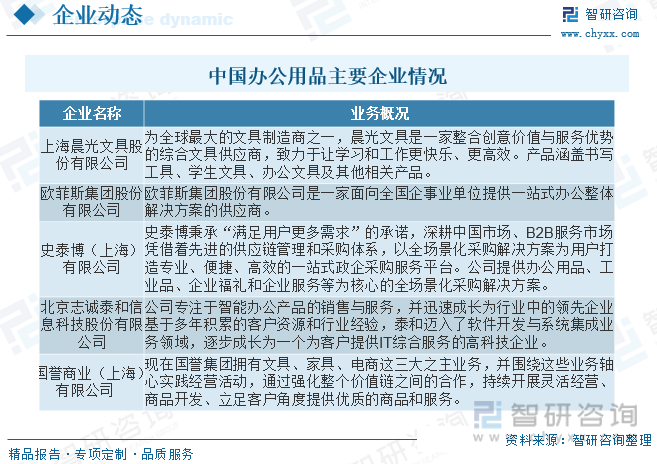

我国办公用品市场的参与者主要有四类供应商:外资龙头、国内办公用品企业龙头、综合电商、办公用品经销商。1)外资龙头史泰博(中国)、欧迪(中国)由于大幅亏损已分别被得力及晨光科力普收购,退出国内市场;2)国内大型办公用品供应商如得力等得益于较强的专业化能力,在政府及大中型企业办公采购市场上更具优势;3)综合电商平台包括京东、苏宁等具备较强的物流及流量优势,但由于平台品类众多,对大型客户的办公专业化服务能力不如办公用品企业龙头;4)办公用品经销商以区域性销售为主。

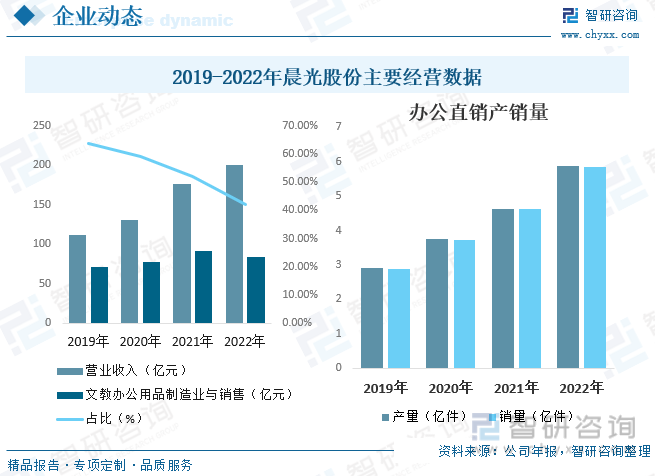

上海晨光文具股份有限公司是文具行业“自主品牌+内需市场”的领跑者,在文具行业零售终端网络覆盖的广度和深度方面具有明显的先发优势与领先优势。晨光科力普是国内B2B办公物资领域的领跑者,经过十年发展,凭借专业的电子化交易系统、智慧化仓储物流管理体系、优质的产品供应链及个性化的服务,已成为企业采购数字化先锋与行业引领者。连续多年获得中国文教办公用品行业优秀电商平台、政府采购优秀供应商、金融采购领域最具影响力电商平台奖等诸多殊荣。据统计,截至2022年晨光股份营业收入为200亿元,同比增长13.57%,其中文教办公用品制造业与销售收入为84.43亿元,同比下降7.86%,公司办公直销是指晨光科力普销售的所有类别产品,2022年公司办公直销产量为5.88亿件,同比增长27.15%,销量为5.85亿件,同比增长26.46%。

六、中国办公用品行业发展趋势

近年来,中国办公用品产品更新换代较快,品质明显提高,花色品种和国外基本接轨,产品的技术含量也有很大的提高。同时,办公用品作为国内迅速崛起的一个轻工产品,在国际市场上也起着越来越重要的作用。每年国际、国内轻工产品展览会,参展的国内企业不下千家。随着经济的发展以及国家在教育、健身方面投资的扩大,人们对办公用品的需求量也不断增加,因此营造出潜力巨大办公用品市场,中国办公用品市场未来仍将呈现快速发展态势。放眼全球,中国已成世界上最大的办公用品消费国,但是,相对全球的市场容量,我国目前占据比例还较小,与中国人口占全球约20%的比重相比,还有很大的提升空间,中国办公用品市场仍然充满极大的发展潜力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国办公用品行业市场运行状况及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国办公用品行业市场运行状况及发展前景展望报告

《2025-2031年中国办公用品行业市场运行状况及发展前景展望报告》共十三章,包含2025-2031年办公用品行业前景及趋势预测,2025-2031年办公用品行业投资特性及风险防范,办公用品行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国文教办公用品行业经营现状及重点企业对比分析:晨光文具VS齐心集团[图]](http://img.chyxx.com/2021/09/S665167T6R_m.jpg?x-oss-process=style/w320)

![2020年中国文教办公用品行业营业收入及利润分析:利润总额为98.61亿元[图]](http://img.chyxx.com/2021/03/20210318133929.jpg?x-oss-process=style/w320)