内容概况:随着我国经济近年来高速发展,主题公园行业也迎来蓬勃发展势头,2019年我国主题公园客流量达到2.2亿人次,2021年主题公园客流量再创新高,约为2.3亿人次,2022年疫情原因,国内主题公园客流量降至1.48亿人次。2023年旅游市场高景气度带动,国内主题公园客流量有望恢复至疫情前水平。

关键词:主题公园、主题公园旅游

一、游乐场/器械类主题公园占据半壁江山,单一游乐场向综合型度假区转变

主题公园是根据某个特定主题或内容,集诸多娱乐活动、休闲要素和服务接待设施于一体的现代旅游目的地。从游客游览层面可以把主题公园分为四大类:观光型(如:世界之窗、三亚蜈支洲岛);体验型(如:欢乐谷);参与型(如:宋城千古情、横店影视城);全域型(如:迪士尼、环球影城)。根据目前国内市场主题公园内容特征,将主题公园主要分为:游乐、演艺、度假、海洋、水上、自然及历史六类。

目前游乐场/器械类主题公园占据半壁江山,但无论是传统单一器械类游乐场(如:欢乐谷),还是以旅游演艺为核心的景区(如:宋城千古情),或是海洋动物主题景区(如:长隆、海昌等),均通过扩建场馆、叠加街区场景、开发新项目以及配套旅游设施,向休闲度假业态过渡。

二、政策引导产业规范发展,2023年国内旅游市场回暖,主题公园旅游受益

近年来我国经济结构转变和拉动内需政策逐步实施,以及我国旅游业发展中心在疫情催化下向国内游转变,作为旅游业细分行业的主题公园也将直接获益于旅游产业的政策扶持,迎来新的发展机遇。为鼓励主题公园发展,有关部门相继出台一系列政策。国家政策主要集中在引导主题公园产业规范建设、健康发展。

2012-2019年,我国国内旅游市场规模快速增长,数据显示,2019年我国国内旅游人次数达到60.06亿人次,国内旅游总花费为5.73万亿元,国内旅游市场达到历史最高,旅游收入占国内GDP总值5.81%。2020-2022年全球旅游市场受疫情因素影响,市场大幅衰减,2023年随着我国疫情政策优化,上半年国内旅游人次数达到23.84亿人次,同比增长63.9%,2023年上半年国内旅游总花费2.30万亿元,同比增长95.9%,随着国内旅游市场景气度回暖,主题公园旅游有望持续受益。

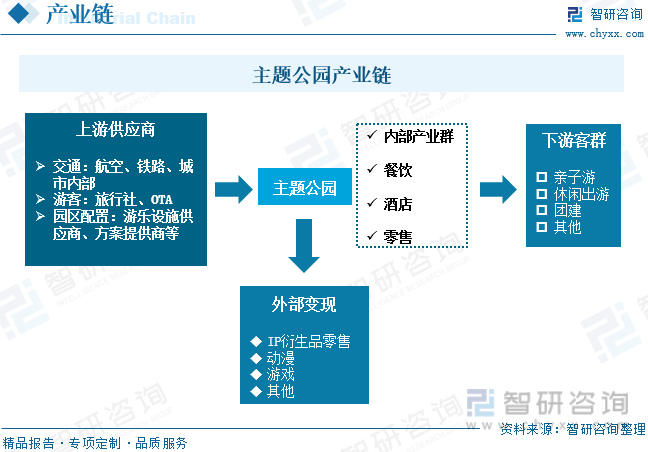

三、产业链包括内部闭环和配套产业,涵盖直接消费和二次消费

主题公园是联动旅游产业链上游基础交通和下游游客以及园内酒店、餐饮等的重要着力点。主题公园产业链分为主题公园延伸出的内部闭环和由配套产业提供支持的外部闭环两大产业链组成。其中,内部产业链由主题公园自身所延伸出的餐饮、酒店、商业以及其他消费领域;外部包括以IP变现为主的衍生品销售、动漫、游戏、APP等。

相关报告:智研咨询发布的《中国主题公园行业竞争现状及投资策略研究报告》

四、主题公园建设速度减缓,2022年国内旅游人次降至低位

从国内主题公园现状来看,就数量及类型而言,近年来受疫情因素影响,我国主题公园建设趋缓,数据显示,2022年中国主题公园数量约为3180家,同比增长0.95%。其中较大主题公园占比13%左右,中小型主题公园占比87%。

随着我国经济近年来高速发展,主题公园行业也迎来蓬勃发展势头,2019年我国主题公园客流量达到2.2亿人次,2021年主题公园客流量再创新高,约为2.3亿人次,2022年疫情原因,国内主题公园客流量降至1.48亿人次。2023年旅游市场高景气度带动,国内主题公园客流量有望恢复至疫情前水平。

五、2022年全球市场火热,国内市场稍显惨淡

从全球主题公园市场来看,2022年欧美及中东地区主题公园市场火热,亚太地区市场处于回升过程。数据显示,从整体上来看,全球TOP25主题公园整体客流量达到1.78亿人次,同比增长26.27%。细分区域方面,巴黎迪士尼、艾夫特琳乐园和冒险港等区域内最受欢迎的景点都在2022年创下历史新高,该区域总体游客量已恢复至2019年水平的98%,随着2022年市场限制放宽,此前被压抑的需求亦得到释放,大部分景点都吸引了数量可观的游客,2023年全球主题公园市场规模将保持增长态势。

就国内市场而言,相较于全球市场恢复至疫情前水平,国内市场较为惨淡。国内主要主题公园仅有部分恢复至疫情前70%-80%以上的客流量,排名较为靠前的几大主题公园客流量较2021年下降在40%以上,如横琴长隆海洋王国客流量同比下降41%,长隆欢乐世界同比下降41%,深圳世界之窗、上海欢乐谷分别同比下降54%、62%,国内香港地区迪士尼乐园和海洋公园客流量保持持平或上升。整体而言,国内市场受疫情反复影响,主题公园市场惨淡,预计2023年国内主题公园市场有望回暖至2019年的80%水平及以上。

六、新技术带来新发展,行业集中度逐步提升,品牌集群化日益显著

1、新技术带来新发展。国际主题公园纷纷涌入中国,预示着国内主题公园需求的爆发带动行业走入风口浪尖。VR等新技术的出现,也为国内主题公园后续演绎提供新的可能和方向。VR技术的应用,可以与现有主题公园演艺、过山车等项目结合,丰富主题公园的项目浏览体验。运营商在技术应用上需具备前瞻视野,确保即便经过五年的设计开发阶段,游乐设施和乐园体验依然能令游客耳目一新。运营商紧跟最新技术发展,始终提供激动人心、便捷易用、引领潮流的游客体验。

2、行业集中度逐步提升,品牌集群化日益显著。缺乏有效IP和良好盈利模式支持的主体公园盈利尤其是持续盈利又相对困难,优势劣汰下,主题公园龙头依托品牌和IP优势竞争力日益显著,行业集中度逐步提升。公园集群化发展趋势也日益显著。在国内,华侨城、长隆、方特和宋城等几大主题公园集团在资本支持下,近几年持续快速扩张,其中长隆、方特和宋城等发展尤其较快,品牌集群化发展趋势日益显著。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国主题公园行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国主题公园行业竞争现状及投资策略研究报告

《2025-2031年中国主题公园行业竞争现状及投资策略研究报告》共十四章,包含2020-2024年中国主题公园营销分析,中国主题公园投资潜力分析,2025-2031年中国主题公园前景趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国海洋主题公园行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:旅游市场升温,海洋主题公园前景可期[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国环球影城主题公园产业链全景、发展现状及未来趋势研判:文旅高质量发展背景下环球影城游客量暴涨,新兴技术将持续推动沉浸式体验创新[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)