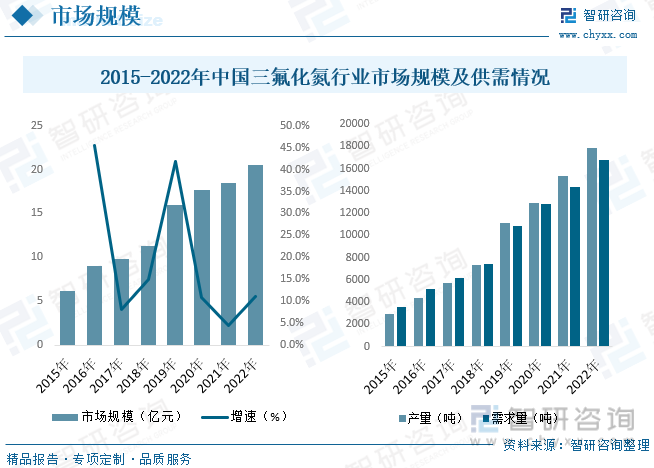

内容概述:中国三氟化氮市场规模逐步扩大,成为全球三氟化氮市场重要的消费市场之一。随着国内电子和半导体行业的快速发展,以及工业领域对三氟化氮的需求增加,中国三氟化氮市场规模有望继续扩大。根据数据显示,2022年中国三氟化氮行业市场规模约为20.52亿元。

一、三氟化氮概述

三氟化氮是一种有机化合物,其化学式为NF3。它是由氮原子和氟原子组成的无色气体。三氟化氮在工业上被用作一种强力的氧化剂,常用于半导体制造过程中的清洗和蚀刻,以及其他一些化学反应中。

三氟化氮是卤化氮中最稳定的无机化合物,可在铜的催化下由氨气与氟气制成。它可以用作氟化氢激光器的氧化剂,半导体、液晶和薄膜太阳能电池生产过程中的蚀刻剂。曾被试做火箭燃料。但由于三氟化氮属于温室气体,能加剧温室效应,因此有人认为应该限制这种化合物的使用。

三氟化氮的生产主要通过以下步骤:原料准备:准备所需的原料,包括氮气(N2)和氟气(F2)。这些气体通常通过空气分离和氟气制备工艺获得。反应器:将氮气和氟气送入反应器,以产生三氟化氮。反应器通常采用催化剂来促进反应。三氟化氮的反应式为:N2 + 3F2 → 2NF3。分离和纯化:将产生的气体混合物通过冷凝和分离的步骤,将三氟化氮从未反应的氮气和氟气分离出来。储存和包装:将纯化的三氟化氮储存于适当的容器中,并进行包装以确保安全运输和储存。

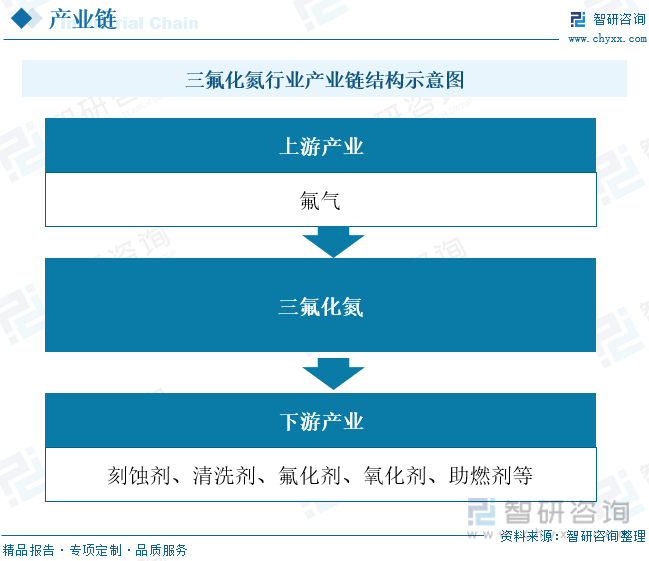

二、产业链

三氟化氮行业产业链结构较为清晰,上游为主要原料为氟气;产业链中游为三氟化氮;产业链下游为应用领域,主要为刻蚀剂、清洗剂、氟化剂、氧化剂、助燃剂等。

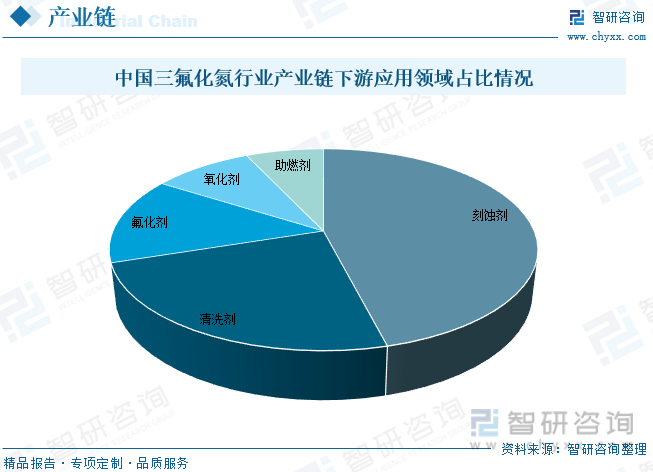

氟化氮是一种无色、无味、无毒且不可燃的气体,在半导体加工、太阳能电池制造和液晶显示器制造中得到广泛应用,主要作为刻蚀剂、清洗剂、以及制备WF6的氟化剂。也在火箭发射中作为氧化剂以及推进剂。根据数据显示,刻蚀剂占比最重,占比为46%,其次为清洗剂,占比为24%。

三、全球三氟化氮行业发展现状

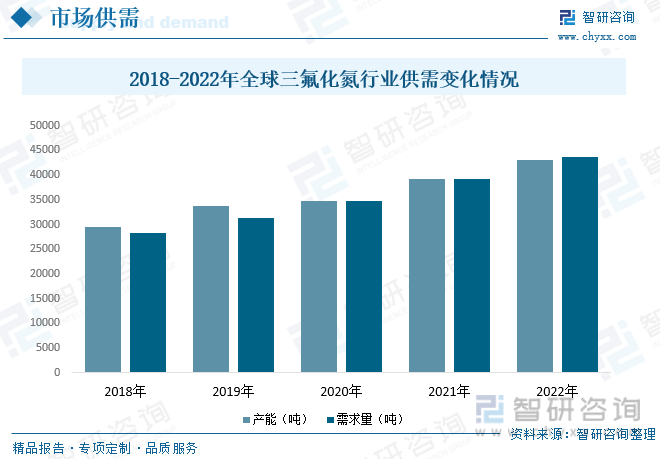

全球三氟化氮行业的产能目前相对稳定,主要集中在少数几个国家和地区,如美国、日本、韩国、中国等。这些国家拥有先进的制造技术和设备,能够满足全球市场的需求。随着技术的进步和投资的增加,全球三氟化氮的产能也在逐步扩大。许多企业进行新建厂房、设备升级和扩大生产规模,以满足不断增长的市场需求。全球三氟化氮的市场需求量呈现稳步增长的趋势。这主要受到电子和半导体行业的需求推动。随着电子设备的普及和尺寸的缩小,对高纯度三氟化氮的需求不断增加。三氟化氮在电子制造中的多种应用,如半导体制造过程中的清洗和刻蚀、蚀刻氟化物的制备等,也推动了全球对三氟化氮的需求增长。根据数据显示,2022全球三氟化氮行业产能约为43096吨,需求量约为43620吨。

相关报告:智研咨询发布的《中国三氟化氮行业市场运行格局及发展策略分析报告》

四、中国三氟化氮行业发展现状

中国三氟化氮市场规模逐步扩大,成为全球三氟化氮市场重要的消费市场之一。随着国内电子和半导体行业的快速发展,以及工业领域对三氟化氮的需求增加,中国三氟化氮市场规模有望继续扩大。根据数据显示,2022年中国三氟化氮行业市场规模约为20.52亿元。中国是全球三氟化氮的主要生产国之一,拥有较为成熟的三氟化氮生产技术和设备。中国的三氟化氮产量在近几年保持着稳步增长的态势。中国的三氟化氮生产企业数量较多,主要集中在一些化工产业聚集的地区,如江苏、山东、广东等。这些地区的企业具有较强的生产能力和技术实力。中国的三氟化氮需求量在近几年持续增长。电子和半导体行业是三氟化氮的主要应用领域,随着中国电子产业的快速发展,对高纯度三氟化氮的需求也在增加。除了电子行业,中国的三氟化氮也在其他工业领域得到广泛应用,如化学品生产、制冷剂等。这些领域的需求也对中国三氟化氮市场起到推动作用。2022年中国三氟化氮产量约为17818.4吨。需求量约为16742.7吨。

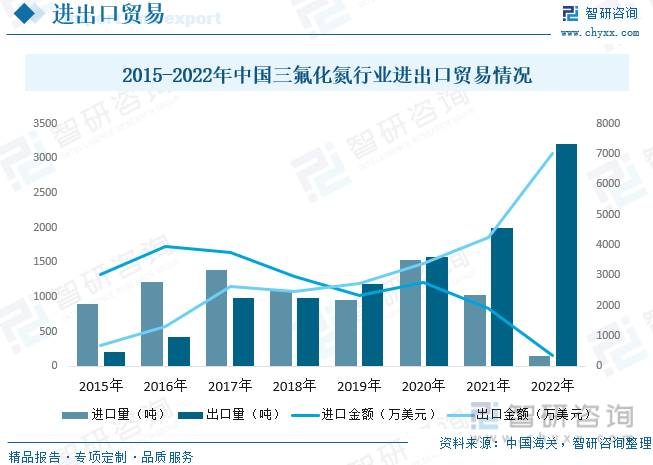

从中国三氟化氮行业进出口贸易情况来看,2015-2018年中国三氟化氮行业进口量大于出口量,此时三氟化氮行业技术并不完善,对进口产品有一定的依赖程度,2019年开始,中国三氟化氮行业出口量赶超进口量,2022年中国三氟化氮行业出口量呈现爆发性增长,大大领先进口量,根据数据显示,2022年中国三氟化氮行业进口量为155.14吨,出口量为3211.5吨,进口金额为356.8万美元,出口金额为7025.4万美元。

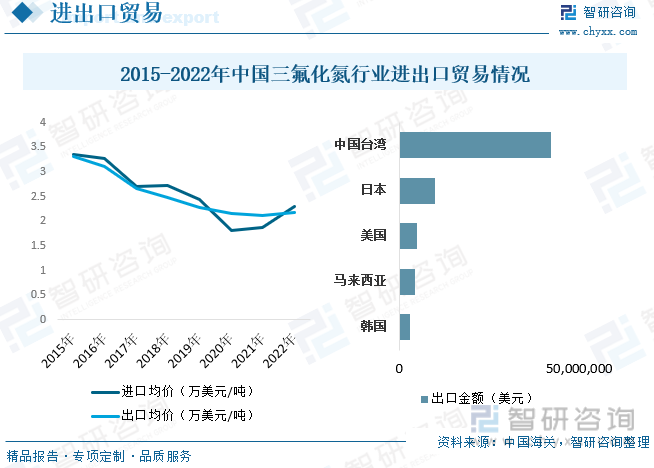

从中国三氟化氮进出口地情况来看,主要向中国台湾输送,台湾地区对三氟化氮需求量较多的原因是电子产业的快速发展、技术储备和研发能力的提升、制造业供应链的发展以及环保要求和替代技术的推动。这些因素综合作用,推动了台湾地区对三氟化氮的需求增长。其三氟化氮进出口均价总体呈现下降态势,进口均价近两年呈现略微上涨态势。

五、中国三氟化氮行业市场竞争格局

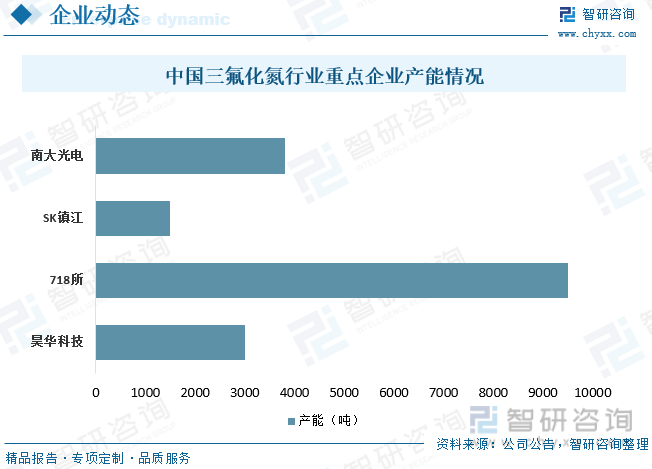

中国三氟化氮行业存在较为激烈的市场竞争。这主要是因为三氟化氮在电子和半导体行业等多个领域都有广泛应用,市场需求量大,吸引了众多企业进入市场。中国三氟化氮行业的企业数量相对较多,包括国内企业和外资企业。国内企业涵盖了从大型跨国企业到中小型企业的各个规模,以及从龙头企业到小型厂家的不同类型。中国三氟化氮行业企业的技术实力存在一定差异。一些大型企业拥有较强的研发能力和生产能力,可以提供高品质、高纯度的三氟化氮产品,具备一定的竞争优势。而一些中小型企业可能技术水平相对较弱。目前中国三氟化氮行业主要玩家为南大光电、昊华科技、718所等。

随着我国自主可控战略下对半导体材料的政策支持,电子特气进口替代迎来发展机遇。目前,国内厂商已是全球三氟化氮生产的重要力量,产能主要集中在中船重工718所、昊华科技黎明院和南大光电子公司飞源气体,其中718所是国内最大的三氟化氮生产企业,还在积极扩建三氟化氮产能,其二期项目达产后产能可达1.5万吨;黎明院与韩国大成合作的三氟化氮项目现有产能2000吨,黎明院目前在建产能3000吨;南大光电收购的飞源气体现有三氟化氮产能1000吨,公司于2020年11月7日公告拟再建三氟化氮1000吨产能。国产三氟化氮即将进入产能释放期,以718所、昊华科技为首的含氟特气企业有望进一步提升全球市场的参与度。

六、未来中国三氟化氮行业发展趋势

技术升级和创新:未来中国三氟化氮行业将继续面临技术升级和创新的需求。随着电子和半导体行业的快速发展,对高纯度、高品质的三氟化氮的需求不断增加。企业需要不断提升生产工艺、改进设备和提高产品质量,以满足市场需求。

环保和可持续发展:环保和可持续发展将成为未来中国三氟化氮行业的重要发展趋势。政府对环境保护的要求越来越严格,企业需要采取更加环保的生产方式,并通过技术创新降低对环境的影响。同时,替代技术的发展也可能推动行业的转型升级。

市场多元化:未来中国三氟化氮行业的市场将趋于多元化。除了电子和半导体行业,其他工业领域对三氟化氮的需求也有增长趋势,如化学品生产、制冷剂等。这将带来新的市场机遇和挑战,企业需要灵活调整产品结构和市场定位。

国际竞争加剧:中国三氟化氮行业将面临来自国内外的激烈竞争。国内企业需要提升技术实力和品牌影响力,拓展海外市场,与国外企业进行竞争和合作。同时,外资企业进入中国市场也会带来竞争压力,国内企业需要加强自身竞争力以保持市场份额。

市场规模扩大:随着中国经济的持续发展和电子产业的快速增长,中国三氟化氮市场规模有望继续扩大。市场需求将继续增长,为行业带来增长机遇。企业需要抓住市场机遇,提高生产能力和供应能力,以满足不断增长的市场需求。

未来中国三氟化氮行业将继续面临技术升级和创新、环保和可持续发展、市场多元化、国际竞争加剧等重要发展趋势。同时,市场规模也有望进一步扩大。企业需要加强技术研发、提升品质和服务水平,拓展市场与合作伙伴,以应对行业发展的挑战和机遇。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国三氟化氮行业市场运行格局及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国三氟化氮行业市场运行格局及发展策略分析报告

《2025-2031年中国三氟化氮行业市场运行格局及发展策略分析报告》共十二章,包含我国国内NF3的生产现状与发展,2025-2031年三氟化氮行业投资前景,2025-2031年三氟化氮行业投资机会与风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国三氟化氮行业进出口情况分析:随着技术的进步及产能的提升,出口规模不断扩大 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国三氟化氮(NF3)行业产量、需求发展现状及三氟化氮(NF3)企业竞争格局分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)