内容概况:数据显示,2015年我国半导体光罩市场规模为44.73亿元,2021-2022年我国半导体光罩市场规模分别为77.95亿元和87.14亿元,细分产品来看,其中石英类光罩市场规模占比较高,主要受产品性能优异导致,未来随着下游需求增长和国产化替代需求持续增长将带动我国整体半导体光罩市场规模继续扩张。

关键词:半导体光罩市场规模 半导体光罩需求量 半导体光罩均价

一、半导体光罩产业概述

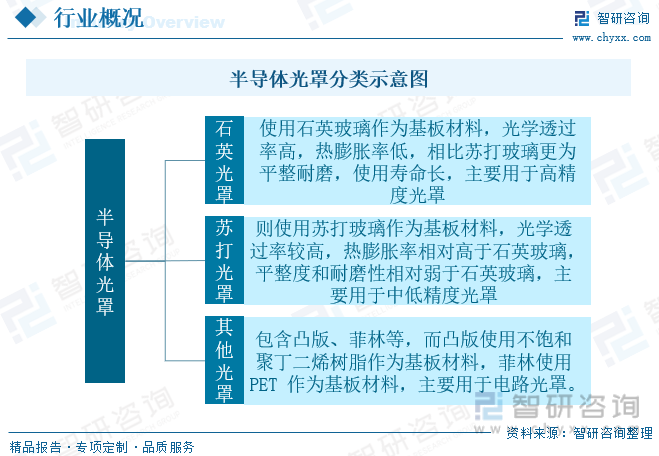

半导体光罩是微电子制造中光刻工艺所使用的图形母版,由不透明的遮光薄膜在透明基板上形成掩膜图形,并通过曝光将图形转印到产品基板上。半导体光罩是芯片制造过 程中的图形“底片”,用于转移高精密电路设计,承载了图形设计和工艺技术等知识产权信息。半导体光罩用于芯片 的批量生产,是下游生产流程衔接的关键部分,是芯片精度和质量的决定因素之一。按照材质分类,半导体光罩可分为石英光罩、苏打光罩、凸版光罩和菲林光罩等。

二、半导体光罩发展背景

全球集成电路稳步发展背景下,中国集成电路行业贸易逆差大,国产化箭在弦上。我国集成电路发展较晚,除开技术本身存在较大差距外,高端半导体材料和设备仍严重依赖进口,贸易长期处于不利地位。针对我国集成电路产业的弱势,国家出台了一系列相关政策扶持我国集成电路产业,促进集成电路产业的国产化进程,如2020年对特色工艺集成电路(包括掩膜板)生产企业免征进口关税,近年来地方政策持续鼓励半导体光罩等半导体材料研发和规模发展。

三、半导体光罩产业链

半导体光罩上游主要包括半导体光罩设备及材料行业,主要供应厂商包括日本东曹、日本信越化学、日本尼康和菲利华等;中游为半导体光罩制造行业,主要企业有日本HOYA,日本DNP,韩国LG-IT、日本SKE和清溢光电等;下游主要包括IC制造、IC封装,广泛应用于消费电子、家电、汽车等电子产品领域,主要客户为半导体厂商英特尔、三星、台积电等以及显示屏厂商京东方、华星光电等。

四、半导体光罩产业现状

半导体光罩本土需求与日俱增,市场空间稳步提升。近年来,半导体芯片市场发展迅速,带来了巨大的半导体光罩需求。中国作为全球电子生产基地,半导体光罩需求与日俱增,市场空间稳步提升。数据显示,2015年我国半导体光罩市场规模为44.73亿元,2021-2022年我国半导体光罩市场规模分别为77.95亿元和87.14亿元,细分产品来看,其中石英类光罩市场规模占比较高,主要受产品性能优异导致,未来随着下游需求增长和国产化替代需求持续增长将带动我国整体半导体光罩市场规模继续扩张。

相关报告:智研咨询发布的《中国半导体光罩行业市场发展模式及投资前景分析报告》

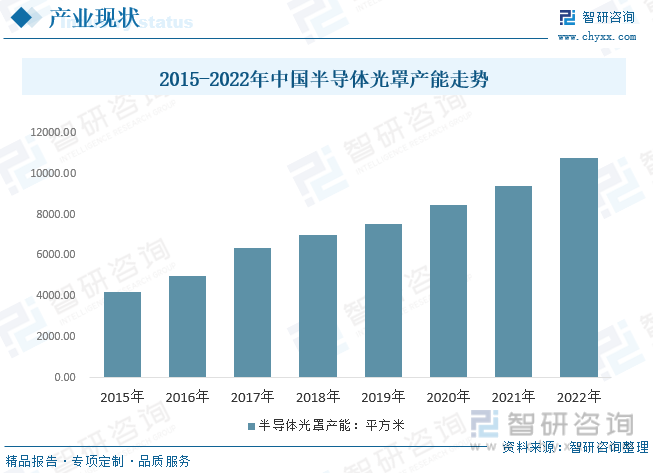

目前,国内半导体光罩生产企业主要有华润微、清溢光电、路维光电、上海凸版光掩模公司等。2015年国内半导体光罩产能约4200平方米,到2021年增长到了9420平方米,2022年虽然整体下半年半导体需求不振,但政策推动国产化加速,国内整体半导体光罩产能仍表现为快速增长扩张态势,截止2022年我国半导体光罩产能约10810平方米。随着国内晶圆制造产业的发展,国内半导体光罩需求市场将继续增长,必然刺激国内半导体光罩产能扩展。

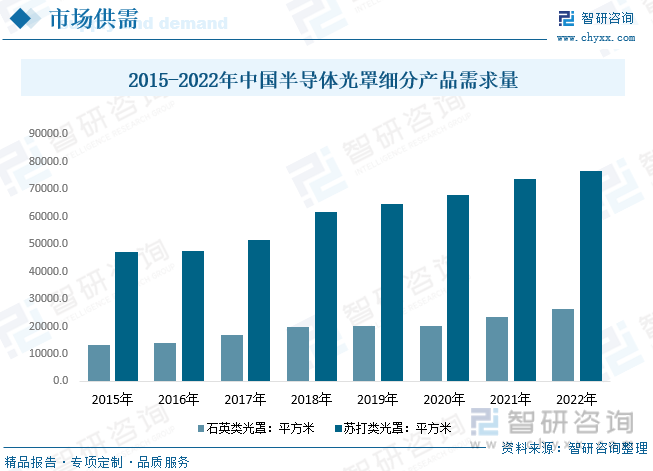

就我国半导体光罩整体需求现状而言,随着国内整体半导体国产化突破需求持续推进,虽然整体下游终端消费电子和平板电脑等需求不及预期,但整体半导体光罩需求量表现为稳步增长态势,数据显示,我国需求量光罩需求量从2015年的6.04万平米增长至2022年的超10万平方米,细分需求产品类型来看,随着终端产品功能和技术持续提高增长,中高端半导体光罩需求增速明显加快,石英类光罩较苏打类光罩具备优异的机械性能和化学稳定性,可以承受高温高压等恶劣环境,需求量从2015年的1.34万平方米增长至2022年的2.63万平方米。

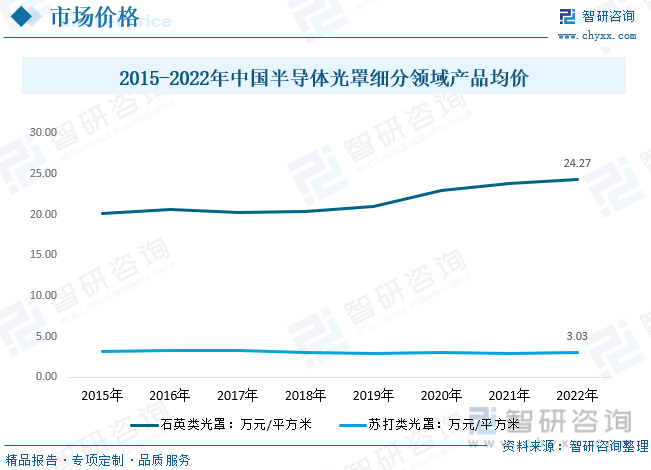

半导体光罩产品多为定制化产品,拥有多种不同材质、不同尺寸、不同精度的规格,因而半导体光罩价格差异明显,。2021年我国半导体光罩销售均价为8.01万元/平方米,其中石英类光罩均价为23.86万元/平方米;苏打类光罩均价为2.96万元/平方米,2022年石英类光罩均价为24.27万元/平方米,苏打类光罩均价为3.03万元/平方米。

五、半导体光罩竞争格局

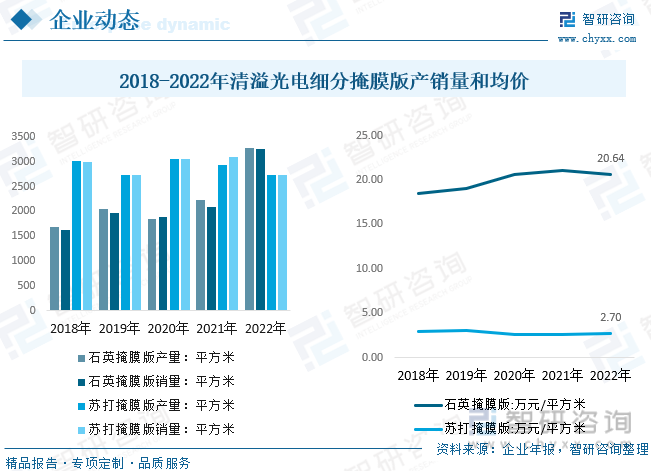

掩膜版行业竞争激烈,大多数客户都有多家掩膜版供应商。清溢光电作为国内规模最大的掩膜版产品和服务提供商之一,具备各类掩膜版产品设计、研发、制造与销售能力,拥有优质多样的掩膜版产品线,产品主要涉及平板显示和半导体产业。其经营现状而言,随着清溢光电持续研发投入推进叠加产能落地,产品重心逐步由苏打掩膜版转向更高端的石英掩膜板,整体销量持续走高,数据显示,2018年清溢光电石英掩膜版从1621.1平方米增长至2022年的3254平方米,销售均价也从18.47万元/平方米增长至20.64万元/平方米,与之相对,随着企业重心转移,苏打掩膜板整体销量有所下降,且销售均价较早期也有所下降。

六、半导体光罩产业趋势

半导体光罩的主要原材料是掩膜版基板,下游客户对产品品质的高要求促使掩膜版企业追求突破,而掩膜版基板的质量对最终品质有重大影响。因此,企业向上游产业链延伸,部分企业具备已经具备了研磨、抛光、镀铬、涂胶等掩膜版基板全产业链生产能力,可降低采购成本并提高产品质量。未来,具有实力的企业将逐步向上游产业链拓展。

半导体光罩行业的发展主要受下游半导体行业的影响,与下游终端行业的发展趋势密切相关。随着新一代信息技术的发展,消费者对显示产品的要求逐步提高,手机、平板电脑等移动终端向着更高清、色彩度更饱和、更轻薄化发展,终端产品对半导体光罩等下游运用方面提出了更高的技术和精度要求,线缝精度要求越来越高。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国半导体光罩行业市场发展模式及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国半导体光罩行业市场发展模式及投资前景分析报告

《2025-2031年中国半导体光罩行业市场发展模式及投资前景分析报告》共十五章,包含半导体光罩地区规模分析,2025-2031年中国半导体光罩行业投资战略研究,市场指标预测及行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)