内容概述:受宏观经济增速放缓、房地产行业调控收缩等不利因素叠加影响,国内外各项经济指标都出现同比下降的情况,我国机械停车设备行业增速延续下行趋势,据统计,截至2022年我国机械式停车设备新增泊位587306个,同比下降21.6%,国外出口泊位16030个,同比下降18.8%,随着停车机械设备技术的不断提升和市场需求的不断增加,智慧化的停车设备系统技术已经逐步开始普及。

关键词:机械停车设备新增泊位、机械停车设备出口、停车消费市场规模、停车位保有量、停车场建设项目招标

一、停车场建设行业概述

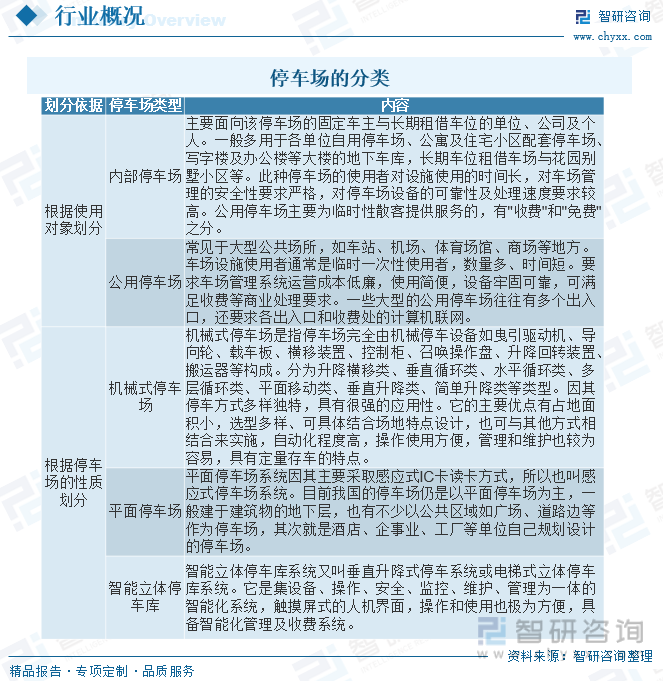

停车场是指专门用于停放车辆的场所或区域。它通常由一定数量的停车位组成,提供给车主暂时或长期停放车辆的服务。停车场可以是室内或室外的,可以是单层或多层的,可以是公共或私人的,也可以是专用于特定场所(如商业建筑、住宅小区、机场、车站等)的。停车场通常配备有标识、指示牌、辅助设备和收费系统等,以帮助车主找到合适的停车位并进行停车。停车场的设计和规划考虑了交通流量、停车位布局、车辆安全和便利性等因素,旨在满足车主的停车需求,缓解城市交通压力,并提高城市交通效率。停车场是城市交通基础设施的重要组成部分,也是现代城市发展不可或缺的一部分。停车场可以按照适用对象与性质来进行划分:

二、中国停车场建设行业相关政策

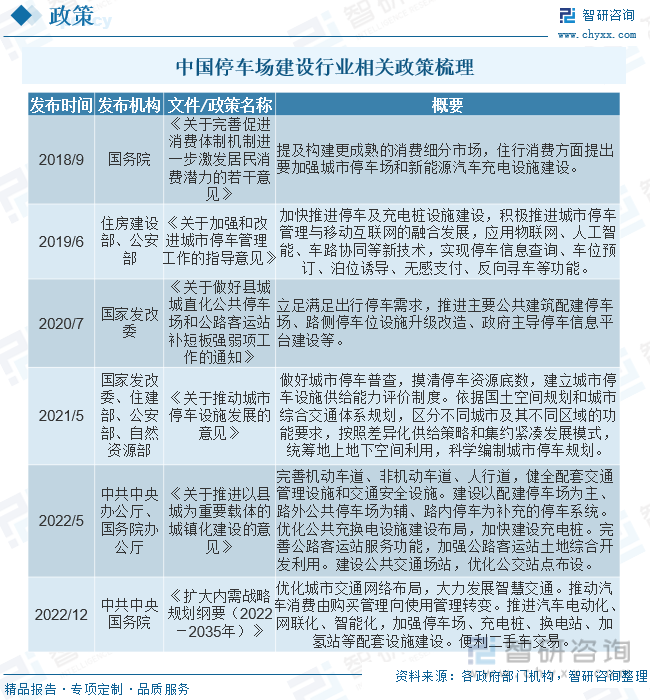

为解决日益严重的城市停车难问题,近年来国家持续出台相关政策,从智慧停车、互联网停车、云托管、城市停车等多方位、多角度的支持停车行业发展。2015年8月,国家发改委联合国土资源部、财政部等七部门联合发布《关于加强城市停车设施建设的指导意见》,首次提及大力推动智能停车诱导系统、自动识别车牌系统等高新技术的开发与应用,聚焦智慧停车行业,为后续停车行业发展指明方向。

三、停车场建设行业产业链

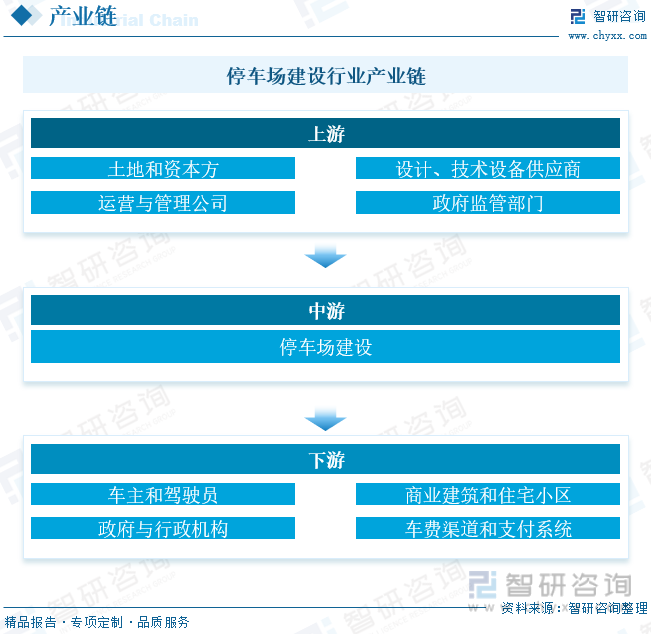

停车场产业链的上游是指停车场建设、运营和管理的前期环节和相关参与方,主要包括土地和资本方、设计与技术设备供应商、运营与管理公司以及政府监管部门,其中政府在停车场产业链中扮演着重要角色,负责制定停车场政策、管理停车费用、规范停车场管理等。政府监管部门确保停车场的合规运营,并促进停车场产业的可持续发展。停车场产业链的下游是指停车场的最终用户和相关服务的使用者,主要包括车主和驾驶员、商业建筑和住宅小区、政府和行政机构以及收费渠道和支付服务提供商。

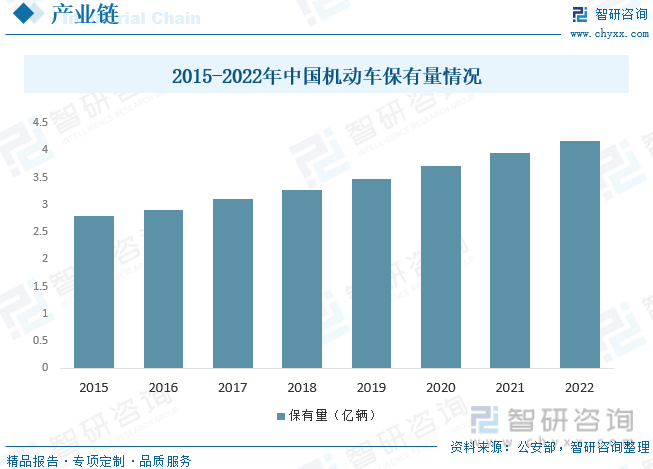

随着经济的发展和人民生活水平的提高,越来越多的家庭和个人购买了汽车,导致机动车保有量不断增加。机动车保有量主要集中在城市地区,特别是一线和二线城市。城市化进程加速了机动车保有量的增长,城市居民购买私家车的需求增加。近年来人们环保意识的提高和政府的环保政策的推动,新能源汽车的增长迅猛。电动汽车和混合动力车辆等新能源车型的保有量也在逐年增加。据统计,截至2022年全国机动车保有量达到4.17亿辆。

相关报告:智研咨询发布的《中国停车场建设行业发展形势分析及投资方向分析报告》

四、中国停车场建设行业发展现状分析

智慧停车设备已经成为智慧城市建设的重要组成部分,2022年以来我国停车装备产业快速发展,经过多年的发展已具备一定的产业规模,行业涌现出等多家企业成为机械装备企业的佼佼者;受宏观经济增速放缓、房地产行业调控收缩等不利因素叠加影响,国内外各项经济指标都出现同比下降的情况,我国机械停车设备行业增速延续下行趋势,据统计,截至2022年我国机械式停车设备新增泊位587306个,同比下降21.6%,国外出口泊位16030个,同比下降18.8%,随着停车机械设备技术的不断提升和市场需求的不断增加,智慧化的停车设备系统技术已经逐步开始普及。

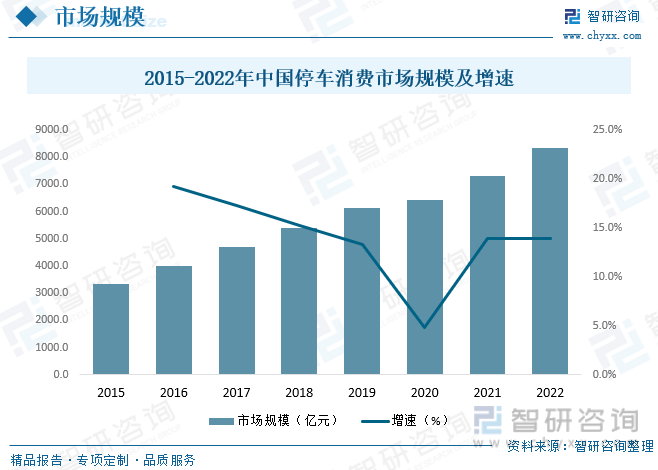

随着智能停车技术的发展,停车消费市场也在逐渐扩大。智能停车系统、手机APP预约停车、电子支付等技术的应用,提高了停车的便利性和效率,进一步推动了停车消费市场的发展。在住宅市场车位配置比提升、路边公共停车位数量增长、公共停车场建设投资增加等因素的推动下,我国停车场消费市场规模增长迅速,据统计,2022年我国停车场消费市场规模约为8333.2亿元。

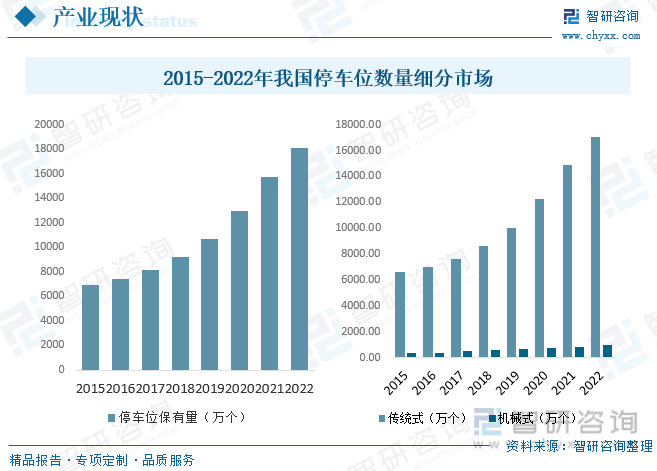

我国机械式停车设备行业是在引进国外技术和自主研发相结合的基础上逐步发展起来的。随着行业的发展,在整机制造和零部件供应等环节都形成了一批竞争力较强的企业。受国家城镇化持续发展、基础设施投资建设和老旧小区改造等动力推动,我国已经是世界上最大的机械式停车设备生产国和使用国。据统计,近年来我国停车位保有量快速增长,2022年保有量约为18057万个,其中传统式停车泊位保有量约为17067.42万个,机械式停车泊位保有量约为990.99万个。

停车场建设工程招标方式分为公开招标和邀请招标,招投标市场是反映行业供需活跃度的晴雨表。多年以来,停车行业招投标市场一直保持增长态势,据统计,2017-2022年我国停车场建设工程招标项目数量从7175个增长至10091个,受新冠肺炎疫情及房地产市场等多重影响,停车行业招投标市场自2021年开始呈现下降趋势,2022年中国停车网发布停车行业招投标信息合计9776条,同比下降3.1%。

五、中国停车场建设行业重点企业

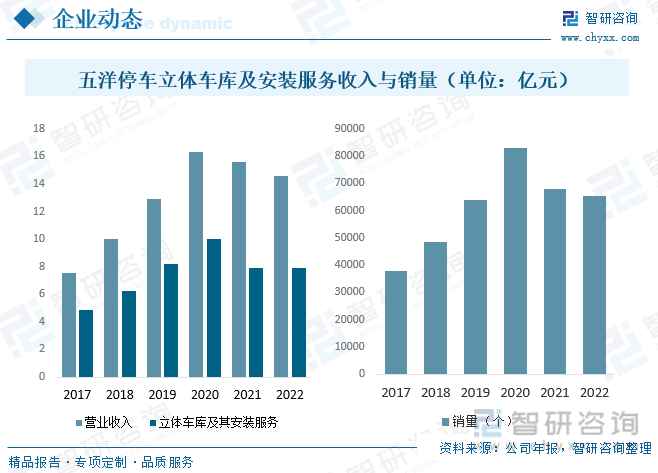

江苏五洋停车产业集团股份有限公司终致力于散料搬运自动化解决方案及智能装备制造技术的研发与应用,为客户提供优质的产品与服务;继续深化“智造+停车资源+互联网”的发展战略,持续发挥智能制造板块伟创自动化与天辰智能的品牌协同效应,在规模和质量上继续保持行业领先地位;五洋停车制造业务包括散物料搬运核心装置、机械式停车设备、自动化生产线设备等,据统计,截至2022年五洋停车营业收入为14.58亿元,同比下降6.30%,其中立体车库及安装服务收入7.88亿元,同比下降0.52%;2022年五洋停车立体车库及安装服务销量为65485个,同比下降3.52%。2022年公司的停车投资运营板块发展速度持续加码,业务拓展范围持续扩大,市场占有率持续增长,行业投资占比持续提升。

六、中国停车场建设行业发展趋势

近年来,汽车保有量的持续增长,国家政策的鼓励支持,市场和社会双管需求带动对停车位的需求稳步增加。原有车位的配比严重不足,我国停车位数量存在着巨大的缺口,如何解决刚性停车需求和实际停车空间的矛盾,因需因地制宜地建造立体车库势必成为缓解停车难问题的国力国策。

近两年国家出台的鼓励立体车库行业的发展政策较多,例如国家发改委、住建部、财政部、国土部等有关部委相继颁发了《关于加强城市停车设施建设的指导意见》、《城市停车设施规划导则》、《城市停车设施建设指南》、《关于加强城市停车设施管理的通知》等,政策明确提出要合理配置停车设施,提高空间利用效率,促进土地节约集约利用,充分挖潜利用地上地下空间;鼓励社会资本参与,加快城市停车场建设,逐步缓解停车难问题……这些都将推动立体车库行业进一步发展。未来停车设备行业,人机交互和人工智能是重点发展方向,据今停车行业已经成为突破百亿元大关,发展全自动、多品种、多元化、高智能的智慧停车方案将成为主流。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国停车场建设行业发展形势分析及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国停车场建设行业发展形势分析及投资方向分析报告

《2025-2031年中国停车场建设行业发展形势分析及投资方向分析报告》共九章,包含中国主要城市停车场建设情况,中国停车场建设行业重点企业分析,中国停车场建设行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)