一、概述

稻谷,是指没有去除稻壳的子实,在植物学上属普通栽培稻亚属中的普通稻亚种。人类共确认出22类稻谷,但是唯一用于大宗贸易的是普通类稻谷。我国是稻作历史最悠久、水稻遗传资源最丰富的国家之一,位于湖南道县寿雁镇玉蟾岩遗址出土的古栽培稻标本证实,中国的稻作栽培已有1.4万年以上的历史,是已知的世界栽培稻起源地。

稻谷的品种类型很多,按播种时间分为早稻、中稻、晚稻,按地理分布分为籼稻和粳稻。

二、市场供需

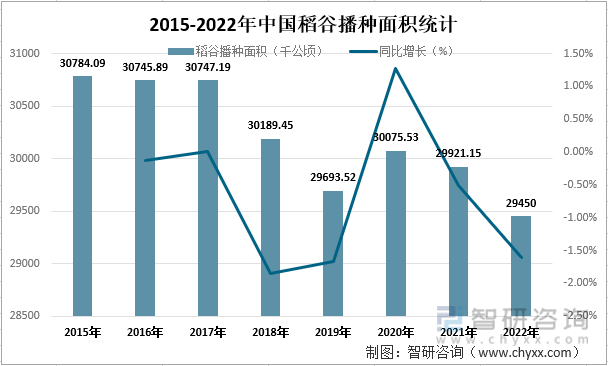

稻谷是世界三大粮食作物之一,也是我国最主要的粮食作物之一,在农业农村经济发展中有着不可或缺的作用,2022年中国稻谷播种面积缓慢下降,2022年中国稻谷播种面积达29450千公顷,较2021年减少了471.15千公顷,同比减少了1.60%。

2015-2022年中国稻谷播种面积统计

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《中国稻谷和大米行业市场调查研究及发展前景规划报告》

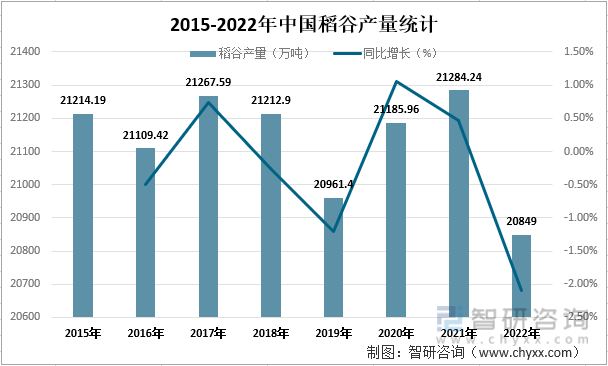

中国稻谷的播种面积有所减少,导致了其产量也在减少,2022年中国稻谷产量达20849万吨,较2021年减少了435.24万吨,同比减少了2.09%。

2015-2022年中国稻谷产量统计

资料来源:国家统计局、智研咨询整理

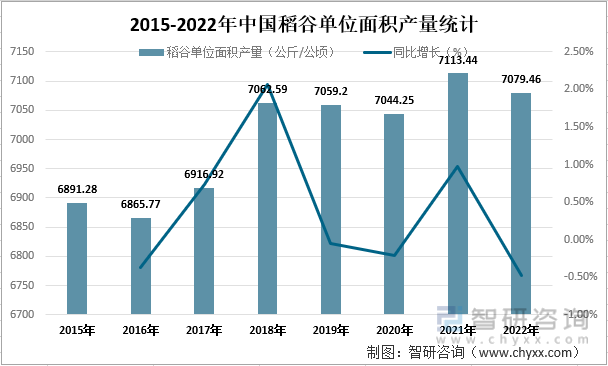

随着栽培技术的不断提升,中国稻谷单位面积产量快速提升,2021年中国稻谷单位面积产量达7113.44公斤/公顷,较2020年增长了69.19公斤/公顷,2022年较2021年有所减少,2022年中国稻谷单位面积产量达7079.46公斤/公顷,较2021年减少了33.98公斤/公顷,同比减少了0.48%。

2015-2022年中国稻谷单位面积产量统计

资料来源:国家统计局、智研咨询整理

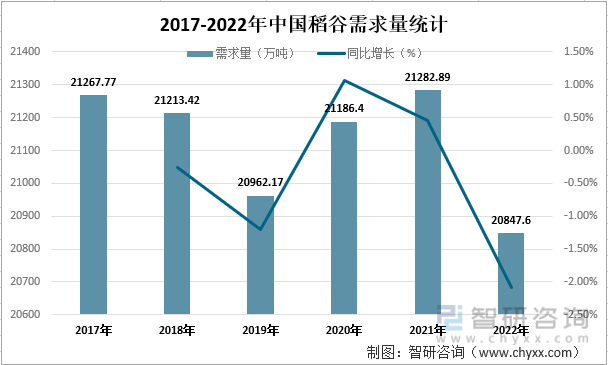

随着中国经济的发展,中国稻谷需求量有所降低,进口量不断减少,出口量逐年增加,2021年中国稻谷需求量达21282.89万吨,较2022年增加了96.49万吨,同比增长0.45%,2022年中国稻谷的需求量仅有20847.6万吨,较2021年减少了435.29万吨,同比减少了2.09%,未来随着中国种植技术的发展,中国稻谷的需求量将逐渐趋于稳定甚至缓慢降低。

2017-2022年中国稻谷需求量统计

资料来源:智研咨询整理

三、进出口贸易

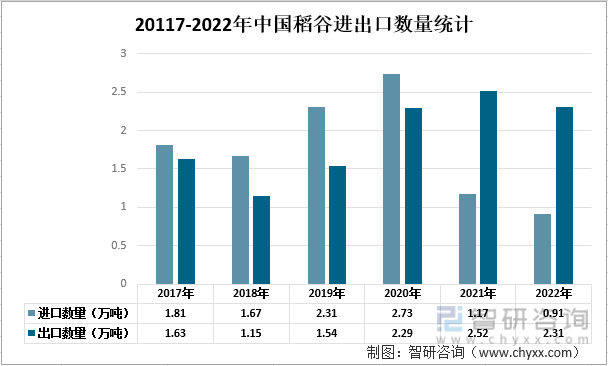

中国稻谷的进口数量于出口数量相差不大,中国是全球稻谷重要的出口国之一,2021年中国稻谷进口数量达1.17万吨,较2020年减少了1.56万吨,2022年中国稻谷进口数量为0.91万吨,2021年中国稻谷出口数量为2.52万吨,较2020年增加了0.23万吨,2022年中国稻谷出口数量为2.31万吨。随着稻谷净出口的不断增加,国际市场对国内稻谷产业的影响逐渐减小。

2017-202年中国稻谷进出口数量统计

资料来源:中国海关、智研咨询整理

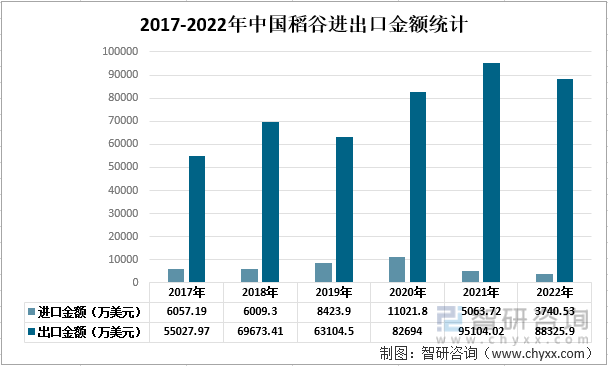

2021年中国稻谷进口金额达5063.72万美元,较2020年减少了5958.08万美元,2022年中国稻谷进口金额为3740.53万美元;2021年中国稻谷出口金额为95104.02万美元,较2020年增加了12410.02万美元,2022年中国稻谷出口金额为88325.9万美元。

2017-2022年中国稻谷进出口金额统计

资料来源:中国海关、智研咨询整理

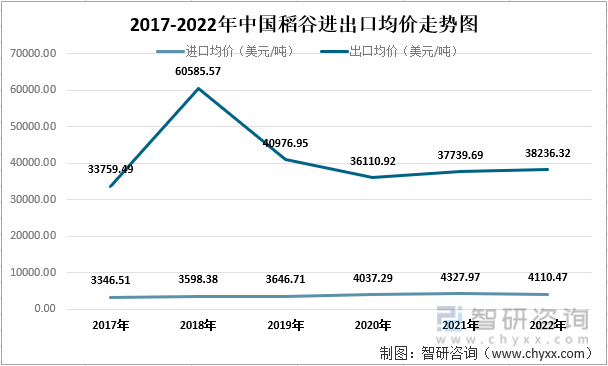

从进出口均价来看,中国捣鼓的出口均价明显高于进口均价,2022年中国稻谷进口均价为4110.47美元/吨,出口均价为38236.32美元/吨。

2017-2022年中国小麦进出口均价走势图

资料来源:中国海关、智研咨询整理

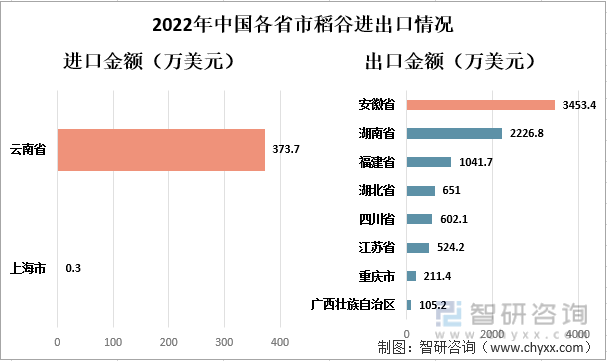

分省市来看,2022年云南省稻谷进口金额为373,7万美元,远超其他省市的进口金额,全国排名第一。2022年安徽省稻谷出口金额为3453.4万美元,全国排名第一;湖南省稻谷出口金额为2226.8万美元,全国排名第二;福建省稻谷出口金额为1041.7万美元,全国排名第三。

2022年中国各省市稻谷进出口情况

资料来源:中国海关、智研咨询整理

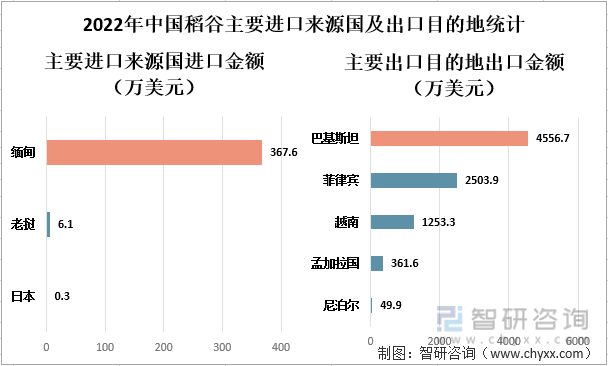

从进口来源国来看,2022年中国主要从缅甸、老挝、日本进口稻谷,进口金额分别为367.6万美元、6.1万美元、0.3万美元。从出口目的地来看,2022年中国稻谷主要出口至巴基斯坦和菲律宾,出口金额分别为4556.7万美元和2503.9万美元。

2022年中国稻谷主要进口来源国及出口与目的地统计

资料来源:中国海关、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国稻谷和大米行业市场调查研究及发展前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国稻谷行业竞争现状及投资决策建议报告

《2022-2028年中国稻谷行业竞争现状及投资决策建议报告》共十四章,包含稻谷行业投资现状分析,稻谷行业投资机会与风险,稻谷行业盈利模式与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询