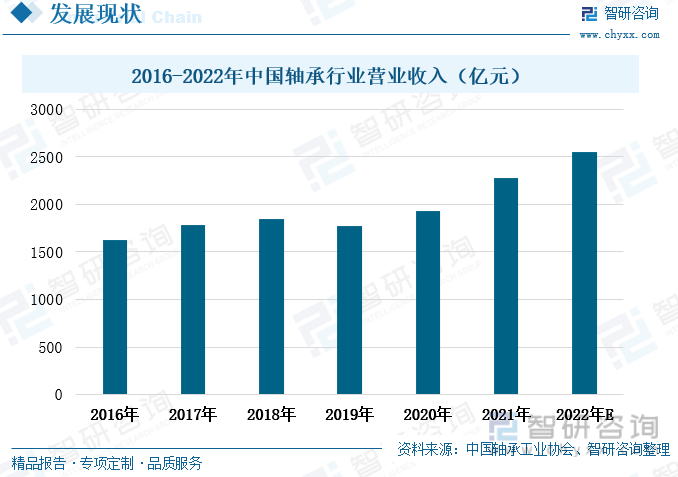

内容概要:2016年至2021年,我国轴承行业的营业收入增势明显,除2019年略有下滑外,基本呈上涨趋势,2021年我国轴承行业的营业收入为2278亿元,较上一年度增长了18.03%,增速有所加快,这主要是由于政策拉动新能源汽车的需求量快速上涨,继而导致轴承需求增多,营业收入上涨。

关键词:轴承发展环境、轴承行业发展现状、轴承行业进出口情况

一、轴承下游汽车市场需求回暖,制造业高端化转型发展拉动轴承行业提质升级

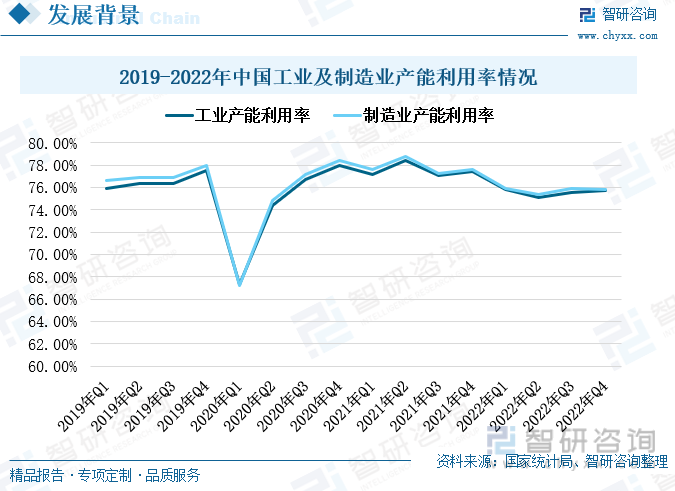

2020年初,新冠疫情在我国暴发,短期内的全员居家隔离政策使得大量工厂停工,2020年一季度,我国工业产能利用率断崖式下滑,降至70%以下。随着社会生产各部门陆续复工复产,2020年二季度开始,我国工业产能利用率快速回升至疫情出现前的水平。2021年我国工业产能利用率基本保持在75%至80%之间上下浮动。但2022年,我国疫情多点散发,对工业生产造成了一定的影响,我国工业产能利用率出现下滑,降至75%左右。制造业是工业生产中十分重要的一部分,我国制造业的产能利用率基本上与工业产能利用率保持走势一致,不过制造业的产能利用率基本上略高于工业产能利用率。工业生产的发展状况,尤其是制造业的发展状况极大的影响着我国轴承行业的生产和需求。轴承是当代机械设备中一种重要零部件,用于支撑机械旋转体,降低机械运动过程中的摩擦系数,并保证其回转精度。轴承广泛的应用在汽车、家电、风力发电、矿产冶金、航空航天等工业生产和制造领域。

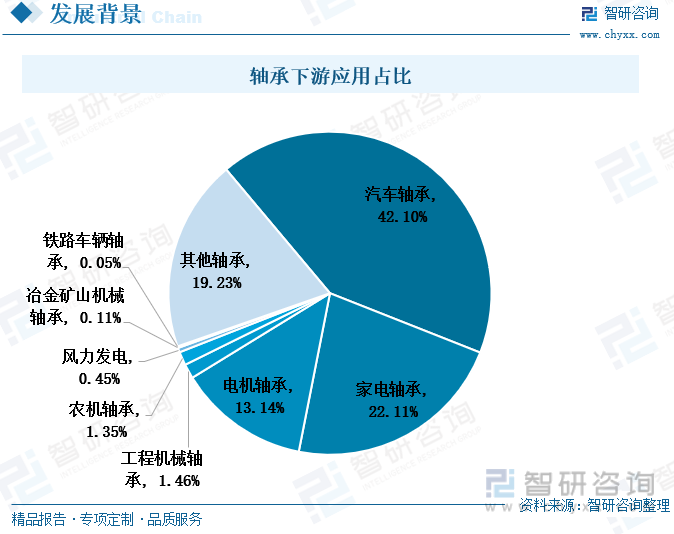

轴承最主要的下游应用领域是汽车行业,汽车轴承占到轴承需求的42.1%。一辆汽车通常需要数十种不同的轴承安装在不同的转动部位,依据安装的部位可以分为发动机轴承、传动系轴承、转向系轴承、空调机轴承等。由于轴承可以应用在机械旋转体中减少机械运动过程中的摩擦,能提高机器的运转效率、减少能源消耗,因此在许多需要转动的机械设备中都会有轴承的身影,例如家电、电机中也会大量用到轴承,其需求占比也均超过了10%。随着我国经济社会发展正快步迈向高质量发展阶段,我国制造业的高质量发展转型升级需求也越来越强烈,国家陆续出台政策鼓励高端制造业的发展,这将拉动制造业上游相关产业的转型升级,市场升级对轴承行业的质量需求也将有所提升,高精度的中高端轴承产品需求将迎来较快增长。

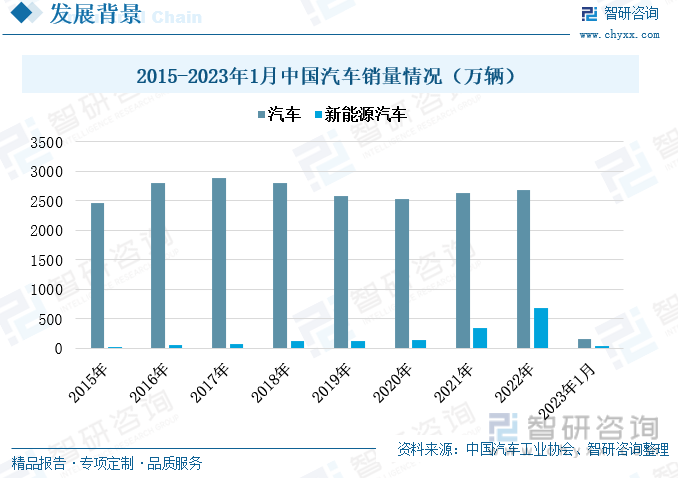

汽车制造是轴承行业最主要的下游应用领域,汽车轴承占轴承下游需求的将近一半。2021年我国汽车行业的销量情况在经历了连续三年的下滑后迎来回升,2021年我国汽车销量为2627.5万辆,较上一年度增长了3.8%。2022年我国汽车行业继续保持良好的发展趋势,销量继续上涨至2686.4万辆,较上一年度增长了2.24%。汽车行业的回暖,给轴承的市场需求带来了较大的增长,汽车生产制造中大部分的部件都需要用到轴承。另外,在近年来我国的汽车行业中,新能源汽车的飞速发展是其最大的亮点,尤其从2021年开始,我国新能源汽车的销量快速上涨,2022年我国新能源汽车销量为688.7万辆,较上一年增长了95.6%,增速飞快。新能源汽车的发展,为轴承行业带来的新的需求增长点,同时,随着新能源汽车制造技术的不断更新和升级,对轴承的质量需求也在不断的提升。

相关报告:智研咨询发布的《中国轴承行业市场竞争态势及投资规划分析报告》

二、轴承行业工业总产值增势有所减弱,但营业收入增长稳定

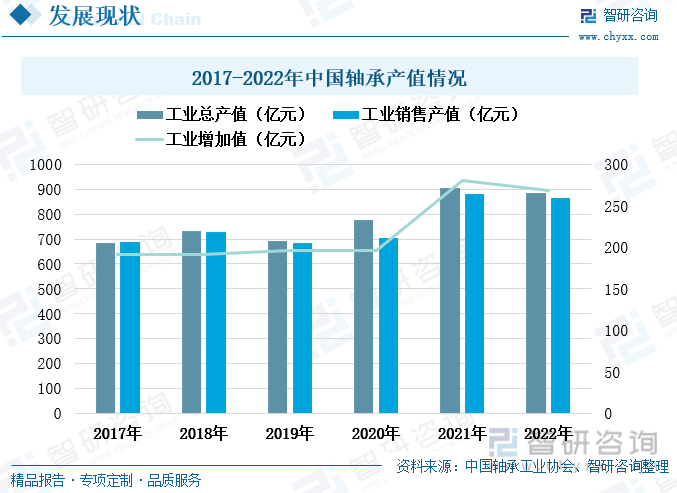

轴承是工业制造过程中的基础零部件,其需求量相对较为稳定,2017年至2020年,我国轴承的工业总产值、工业销售产值及工业增加值波动幅度都相对较为平稳,工业总产值和工业销售产值基本保持在700亿元上下波动,工业增加值也稳定在190亿元至200亿元之间。2021年,由于汽车市场回暖,尤其是新能源汽车的销量在政策的影响下大幅增长,继而拉动了轴承的需求量大幅上涨。2021年我国轴承工业总产值和工业销售产值均出现大幅增长的趋势,轴承工业总产值增至905.51亿元,轴承工业销售产值增至881.98亿元,增速分别为16.36%、25.48%,增速较快。2021年,我国轴承行业的工业增加值也同步出现较大幅度的提升,增至280.41亿元,较上一年度增长了42.91%。2022年,轴承行业的工业总产值和工业销售产值虽略有回落,但仍保持在850亿元以上,工业增加值也保持在260亿元以上。未来,随着疫情影响的褪去,我国市场经济活力将加快回升,汽车、家电等日用消费品的需求或将有所增多,另外新能源产业的发展,风力发电等行业对轴承的需求也将有所增多,我国轴承行业的产值或将稳中有增。

轴承是支持机械转动的零件,是这种机器制造过程中都必不可少的零件,在任何机械设备中都能看见它的存在,被称作机械工业的食粮。随着工业化的不断发展,轴承的应用领域也越来越广泛,其需求量也稳定增长,继而拉动轴承行业营业收入的增长。2016年至2021年,我国轴承行业的营业收入增势明显,除2019年略有下滑外,基本呈上涨趋势,2021年我国轴承行业的营业收入为2278亿元,较上一年度增长了18.03%,增速有所加快,这主要是由于政策拉动新能源汽车的需求量快速上涨,继而导致轴承需求增多,营业收入上涨。2022年,我国新能源汽车行业的销售情况仍然保持着较高的增速,需求旺盛,加上国家鼓励新能源产业的发展,风力发电等行业都迎来较好的发展,因此轴承的需求量在2022年将继续保持增长态势,预计2022年我国轴承行业的营业收入将超过2500亿元。

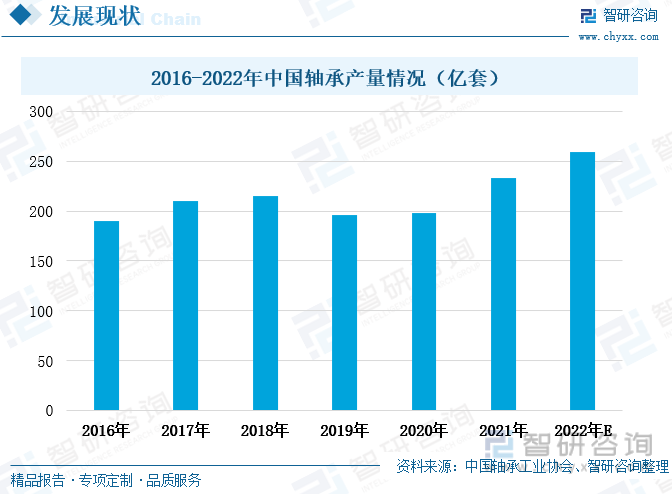

2019年,由于我国汽车行业遇冷,汽车销量下滑,继而影响到了汽车产业链上游的许多行业。汽车轴承是轴承行业最主要的下游应用领域,其需求减少使得我国轴承产量也出现下滑。2019年,我国轴承产量降至196亿套,较上一年度减少了8.84%。由于轴承的应用范围广泛,其他领域的轴承需求较为稳定,且家电、风力发电、机械制造等行业的轴承需求稳中有升,因此我国轴承产量2020年便出现小幅度的回升,增至198亿套。但由于汽车轴承占到轴承下游需求的四成以上,因此汽车需求的减少对轴承产量的影响较为明显,2020年我国轴承产量回升幅度较小,较上一年度仅增长了1%。2021年,我国汽车行业回暖,尤其是新能源汽车的销量大幅增长,拉动我国轴承需求量大幅增多,2021年我国轴承产量为233亿套,较上一年度增长了17.68%。

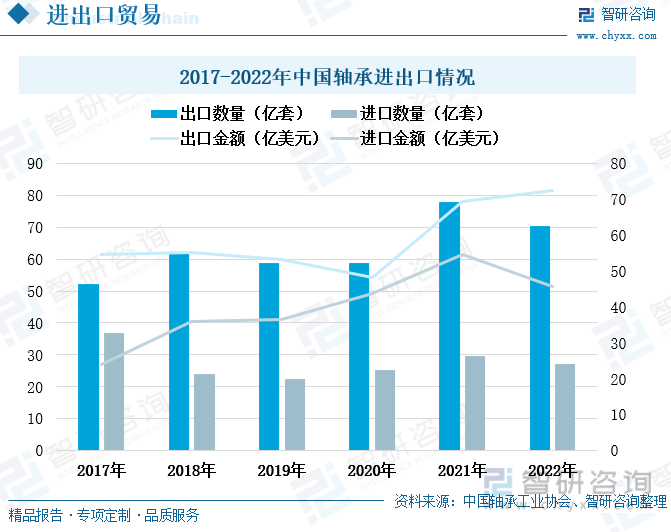

三、贸易顺差继续增大,轴承出口均价较低

从我国轴承进出口情况来看,我国轴承处于贸易顺差的状态,且近两年来,我国轴承行业的贸易顺差有增大的趋势。2017年至2022年,我国轴承的出口数量和出口金额始终高于进口数量和进口金额,2022年我国轴承贸易顺差26.91亿美元,较2021年贸易顺差增大了12.14亿美元。我国出口轴承产品以微型、小型和中小型深沟球轴承为主,因为其技术含量较低,主要以劳动密集型生产为主,主要出口到美国、德国、日本等制造业较为先进的国家。受到宏观经济下滑和国际贸易摩擦的影响,2022年我国轴承的出口数量出现下滑,但仍高于2020年我国轴承出口数量。2022年我国轴承出口70.47亿套,较上一年度减少了9.69%,虽然出口数量有所减少,但是2022年我国轴承出口金额继续上涨至72.55亿美元,较上一年度增长了4.45%,这主要是由于我国轴承生产技术的提升和轴承产品逐渐向中高端产品过渡。我国轴承产品的进口主要以精度较高的高端产品为主,我国轴承产品生产品质提升同时使得我国进口轴承需求减少,与出口情况相比,2022年我国轴承的进口数量和进口金额均出现下滑,轴承进口数量为27.21亿套,较上一年度减少了8.21%,进口金额下滑至45.64亿美元,较上一年度下滑了16.56%,进口金额的下滑幅度较大。

2017年至2022年,我国轴承的进口均价增势明显,虽然2022年我国轴承的进口均价较上一年度有所下滑,但仍处于较高水平,而我国轴承的出口均价呈现出小幅度下滑的趋势,虽在2021年和2022年略有上涨,但仍低于2017年我国轴承出口均价。我国轴承出口较多,但大多以中低端产品为主,因此均价较低,而我国轴承进口数量虽然较少,但多以高端产品为主,均价相对较高。在我国政策的积极引导和扶持下,我国制造业正加速迈向高质量发展阶段,未来对于高端轴承产品的需求也将有所增长,因此将推动我国轴承行业提质升级。另外,轴承制造属于高精度产品,尤其是高端轴承产品对技术和精度的要求都较为苛刻,随着我国人才培养计划成效显现,相关人才资源充足,将拉动我国轴承生产技术的进步,提高轴承产品的精度,推动我国轴承生产向中高端产品转型,继而影响到我国轴承产品的进出口情况。未来,我国轴承产品进口数量也许将有所减少,而出口产品数量及均价将迎来上涨。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国轴承行业市场竞争态势及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国推力调心滚子轴承行业市场全景评估及发展前景研判报告

《2025-2031年中国推力调心滚子轴承行业市场全景评估及发展前景研判报告 》共十章,包含中国推力调心滚子轴承行业重点企业推荐,2025-2031年中国推力调心滚子轴承行业发展前景和投资机会透视,中国推力调心滚子轴承行业研究总结及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询