本文核心关键词:隐形眼镜社会环境、隐形眼镜发展历程、隐形眼镜市场供需、隐形眼镜竞争格局、隐形眼镜发展趋势

一、隐形眼镜相关概述

(一)定义及分类

隐形眼镜是一种戴在眼球角膜上,用以矫正视力或保护眼睛的镜片。

按照镜片的材质主要分为硬性隐形眼镜和软性隐形眼镜。软性隐形眼镜按照是否着色又可分为透明隐形眼镜和彩色隐形眼镜,其中彩色隐形眼镜即俗称的“美瞳”(强生注册产品)、“彩瞳”。硬性隐形眼镜分角膜塑形镜和RGP。

按照配戴方式,可分为日戴型、弹性配戴型及长戴型;按照使用周期长短,可分为传统式、定期更换式、频繁更换式及单抛式镜片;按照镜片用途,可分为球面镜、散光镜及双焦或多焦镜。

隐形眼镜的分类

资料来源:智研咨询整理

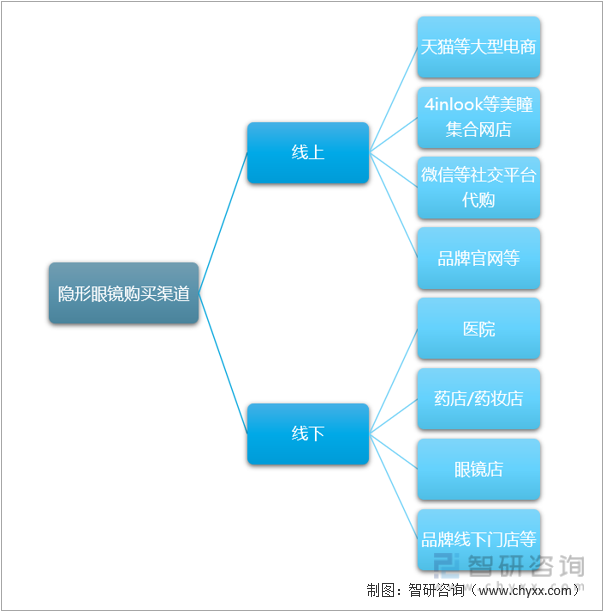

(二)购买渠道

如今隐形眼镜购买渠道多元化,线上线下相融合。线上购买渠道主要包括天猫等大型电商、4inlook等美瞳集合网店、微信等社交平台代购及品牌官网等;线下购买渠道主要包括医院、药店/药妆店、眼镜店及品牌线下门店等。

隐形眼镜购买渠道

资料来源:智研咨询整理

二、隐形眼镜产业社会环境分析

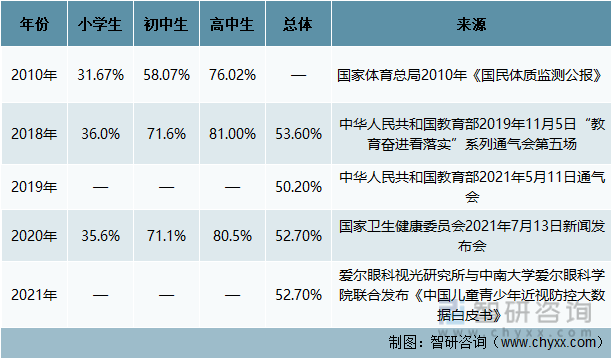

儿童青少年近视防控,一直以来都是国家高度重视的一件大事,为此有关部门出台了《综合防控儿童青少年近视实施方案》、《儿童青少年近视防控光明行动工作方案(2021—2025年)》等一系列政策意见。但是,我国儿童青少年近视问题仍然不容乐观。2010年,我国小学生近视率为31.67%,初中生为58.07%,高中生为76.02%。到了2020年,我国小学生近视率达到35.6%,初中生达到71.1%,高中生达到80.5%。

就数据来看,中国儿童青少年的近视率远高于英国、越南等国家学生。据爱尔眼科视光研究所与中南大学爱尔眼科学院联合发布的《中国儿童青少年近视防控大数据白皮书》数据统计,2021年全国儿童青少年总体近视率为52.7%,英国儿童青少年整体近视率36.7%,越南儿童青少年整体近视率为46.1%。我国庞大的近视群体,催生出了旺盛的隐形眼镜需求。

儿童青少年近视率

资料来源:智研咨询整理

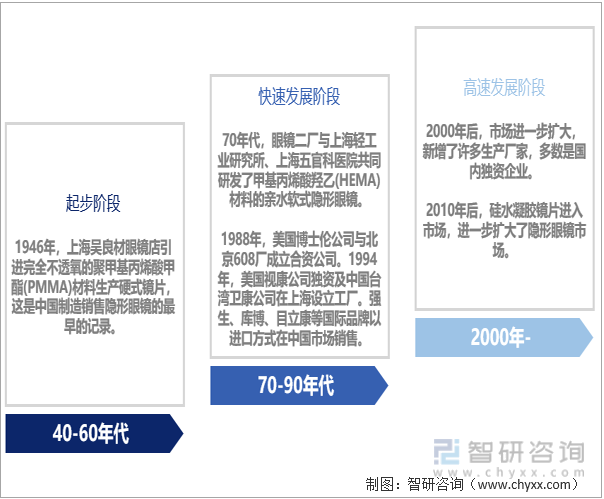

三、隐形眼镜发展历程分析

回顾我国近80年隐形眼镜制造销售历史,可大体分为起步、快速发展、高速发展三个阶段。从40年代引进PMMA,70年代自主研发HEMA原料,90年代销售的主流为国际品牌,2000年后新增了许多生产厂家,2010年后硅水凝胶镜片进入市场,进一步扩大了隐形眼镜市场。

中国隐形眼镜发展历程

资料来源:智研咨询整理

四、隐形眼镜生产工艺

隐形眼镜的三大生产工艺分别是车削、模压和离心。模压工艺生产出的镜片矫正散光较好,且硬度比离心好,因此较易摘戴操作。此外,镜片参数可控,适合大批量生产,是目前软性隐形眼镜最主要的生产方式。

隐形眼镜生产工艺

资料来源:智研咨询整理

五、隐形眼镜产业运行现状

(一)中国隐形眼镜产量稳步上升

近年来,随着视光学技术、生物医药、新材料等领域的不断发展,及医疗器械生产制造工艺水平的不断提升,我国隐形眼镜产品在性能、安全、舒适度等方面都出现较大的提升和进步,产量也在稳步上升。据统计,2012年我国隐形眼镜产量为4.92亿片,2021年增至12.65亿片。

2012-2021年中国隐形眼镜产量分析

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国隐形眼镜行业市场发展规模及投资机会分析报告》

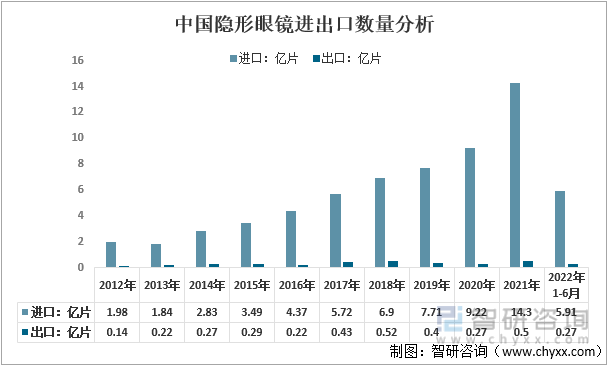

(二)中国隐形眼镜以进口为主

由于目前国内硅水凝胶隐形眼镜生产厂家极少,因此主要依赖进口。且随着我国隐形眼镜产业的不断发展,进口数量也快速上升。根据中国海关数据显示,2021年我国隐形眼镜(海关代码900130)进口14.3亿片,出口0.5亿片;2022年1-6月,我国隐形眼镜进口5.91亿片,出口0.27亿片。

2012-2021年中国隐形眼镜进出口数量分析

资料来源:中国海关

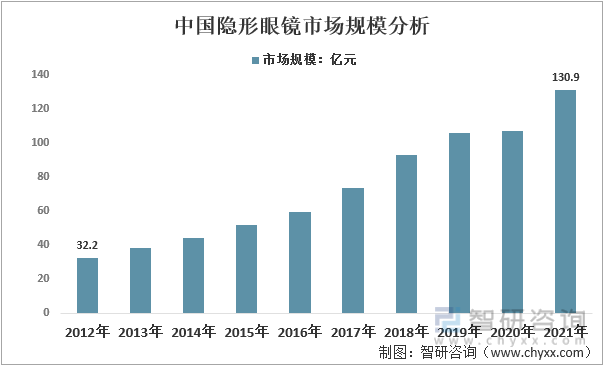

(三)中国隐形眼镜市场规模不断扩大

随着现代社会科技的快速发展和用眼时间的逐步增长等,导致存在眼科视力矫正需求的人群数量逐渐增大,尤其是青少年人群数量激增。加上人们在满足基本的视力矫正的同时,对产品的舒适、便捷和美观等要求也越来越高,隐形眼镜类产品正逐步获得视力矫正消费人群的认可,市场规模不断扩大。据统计,2012年我国隐形眼镜市场规模为32.2亿元,2021年增至130.9亿元。

2012-2021年中国隐形眼镜市场规模分析

资料来源:智研咨询整理

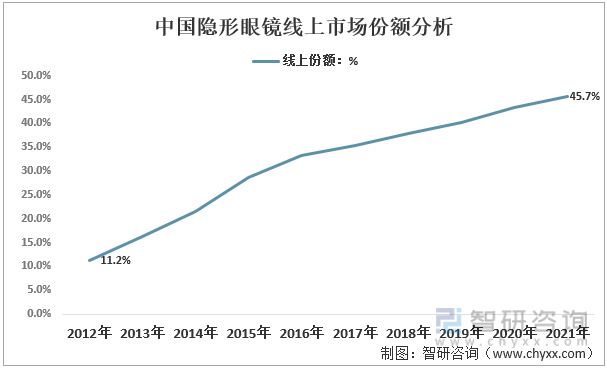

(四)中国隐形眼镜线上销售占比逐年增加

近年来,我国网络购物环境日趋完善,国内网络购物呈现高速发展的态势。第49次《中国互联网络发展状况统计报告》显示,截至2021年12月,我国网民规模达10.32亿,较2020年12月增长4296万,互联网普及率达73.0%。互联网普及使得产品多维度、全方位触达用户。且与图书、手机、电脑商品相似,隐形眼镜为标准化产品,用户只需了解近视度数,或根据目前佩戴的隐形眼镜品牌和型号,便可顺利在网上订购隐形眼镜。这让隐形眼镜线上销售占比不断增加,2012年仅为11.2%,2021年增至45.7%。

2012-2021年中国隐形眼镜线上市场份额分析

资料来源:智研咨询整理

六、隐形眼镜产业竞争格局

当前隐形眼镜品牌主要有四类。一是国际四大品牌:强生、博士伦、库博及爱尔康,掌握大部分的市场占有率,且在各地区均拥有强烈的品牌形象,其他竞争者较难与之相抗衡;二是台湾品牌:主要包括海昌、海俪恩、晶硕、帝康和美若康等,生产能力积淀已久,规模效应显著;三是日韩品牌:主要包括实瞳、GEO及Fomomy等,彩瞳产品丰富,设计先进;四是国内品牌:主要包括康视达、瑞尔康等传统隐形眼镜品牌和MOODY、COFANCY等新晋美瞳品牌。中国市场品牌百家争鸣,品牌商必须频繁推出新品或与其他产业跨界合作,以持续吸引消费者。

隐形眼镜市场主要参与者

资料来源:智研咨询整理

就金可国际、晶硕光学和精华光学三家上市隐形眼镜企业经营情况来看,金可国际以中国大陆为主要销售市场,为中国隐形眼镜市场的龙头厂商,旗下品牌有海昌、海俪恩,2021年营业收入为20.57亿元。晶硕光学以台湾稳固的品牌基础及行销经验应用至中国大陆,2021年营业收入为12.93亿元;精华光学成立于1986年,为台湾最早跨足国际市场之隐形眼镜制造及销售服务厂商,如今不仅产销在台湾市场佔有领先地位,更拥有完整的欧美及大陆行销团队,2021年营业收入为12.48亿元。

部分上市隐形眼镜企业经营情况对比分析(亿元)

资料来源:公司年报、智研咨询整理

七、隐形眼镜产业发展趋势

(一)日抛越来越受到消费者的青睐

在配戴隐形眼镜时,人眼泪液中的成分、分泌物、外部环境中的杂质或者异物都会无可避免地附着在镜片上形成沉淀物,不仅影响佩戴舒适性,而且影响眼睛健康。如今,更换周期越短,配戴越健康,已成为全球医学界和视光界达成的共识,消费者也体现出对越“短”越健康的深刻认知。此外,日抛作为一次性消费品,无需清洗养护,具有更便于携带等优势,越来越受到消费者的青睐。

(二)彩色隐形眼镜需求扩大

彩色隐形眼镜因具有放大瞳孔、美化双眼的点睛效用,且能兼顾非近视人群,颇受年轻人的青睐。此外,彩色隐形眼镜也被视为整体妆容的一部分,即彩妆用户开始习惯于结合服装、发饰与整体妆容来挑选相得益彰的彩色隐形眼镜,这会进一步提升彩色隐形眼镜品类的渗透率和增长潜力,激发巨大的市场空间。

(三)更多功能性隐形眼镜不断开发

随着隐形眼镜材料的不断进步、功能的不断更新,其在矫正视力、美容、治疗和诊断等领域更多的潜力有待开发。现阶段,已陆续出现抗菌隐形眼镜、药物缓释隐形眼镜、仿生隐形眼镜、近视防控隐形眼镜、高技术智能隐形眼镜等。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国隐形眼镜行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国隐形眼镜行业市场发展规模及投资机会分析报告

《2025-2031年中国隐形眼镜行业市场发展规模及投资机会分析报告》共十六章,包含中国隐形眼镜品牌企业竞争力及关键性数据分析,2025-2031年中国隐形眼镜行业发展趋势与前景展望,2025-2031年中国隐形眼镜行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国隐形眼镜行业发展规模及行业发展前景分析[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)