一、风电行业运行现状——平价上网已成定局

风电具有资源丰富、产业基础好、经济竞争力较强、环境影响微小等优势,是可再生能源发展的重要方向。在风电产业发展前期,国家通过补贴的形式支持其发展,近年来我国政府大力推进风电行业的平价上网,鼓励风电项目实行竞争配置,有利于市场资源的合理配置与长远发展。

《国家发展改革委关于2021年新能源上网电价政策有关事项的通知》提出2021年起,对新核准陆上风电项目,中央财政不再补贴,实行平价上网;国家发展改革委发布《关于2022年新建风电、光伏发电项目延续平价上网政策的函》指出,2022年对新核准陆上风电项目延续平价上网政策,上网电价按当地燃煤发电基准价执行。

近年来中国风电行业相关政策

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国风电运维产业全景分析及投资战略咨询报告》

新能源行业中,风电行业近十几年发展迅速,技术成熟度相对较高,国家政策对风电行业阶段性发展影响相对较大,前期受益于政策补贴等支持政策影响,我国风电累计装机量自2014年的114609MW增长至2021年的338309MW,年复合增长率达16.72%;新增装机量自2014年的23196 MW增长至2021年的47570 MW,年复合增长率达10.81%。

2014-2021年中国风电累计装机量及新增装机量统计

资料来源:CWEA、GWEA、智研咨询整理

二、风电运维市场运行现状——质保期外市场放量

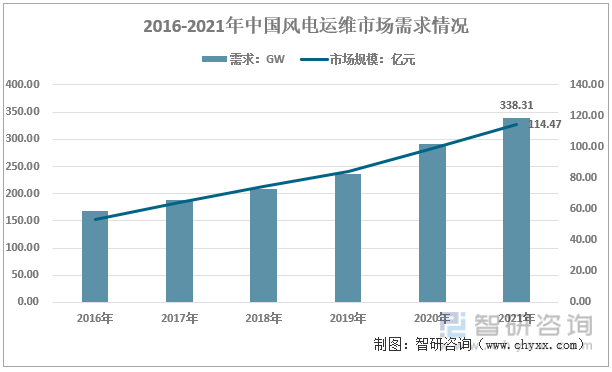

伴随风电行业的迅猛发展,风电场逐渐出现大量出质保期的设备需要维修、设备运行环境需要升级等情况,催生了风电运维服务行业的出现。近年来我国风电运维市场发展相对较快,2016-2021年我国风电运维市场需求年复合增长率为14.93%,2021年我国风电运维市场需求约338.31GW,市场规模约114.47亿元。

2016-2021年中国风电运维市场需求情况

资料来源:智研咨询整理

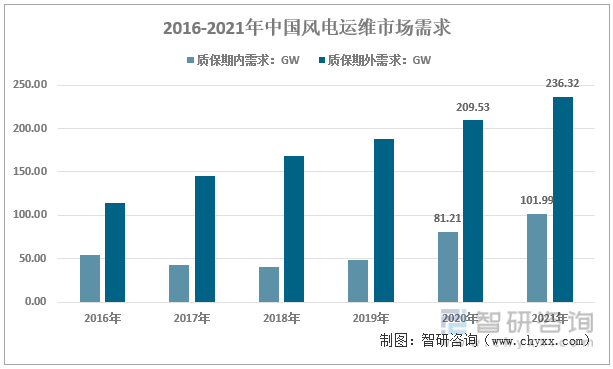

风电设备在安装调试运行后,设备制造商或其指定的运维服务商会提供 2 年或以上的质保服务。随着我国风电装机容量的不断扩大,风电运维行业格局发生了较大变化,新风机质量的提升和旧风机机龄增长,出质保风机的规模急剧增加。2021年我国质保期外的风电运维市场需求约236.32GW,占比为70%左右。

2016-2021年中国风电运维市场需求结构

资料来源:智研咨询整理

三、竞争格局

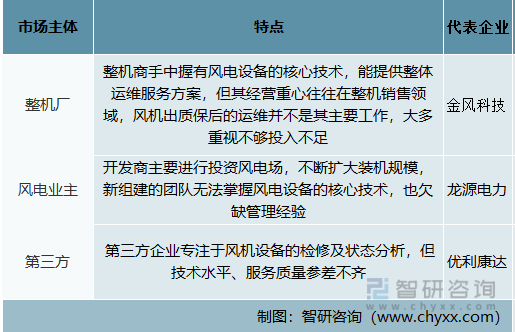

目前我国风电运维市场竞争主体包括风电整机厂、风电业主(开发商)及第三方运维企业。整机厂手中握有风电设备的核心技术,近年来金风科技等整机厂对运维服务的重视程度也在加强,致力于提供整体解决方案,强化竞争优势;风电业主(开发商)主要投资风电场,不断扩大装机规模,具有较强的资金、资源、规模等优势,代表企业主要为龙源电力等;第三方风电运维企业专注于风机设备的检修及状态分析,具有服务模式较为灵活等优点,但也存在技术水平、服务质量参差不齐的问题需要改进。

风电运维竞争主体

资料来源:智研咨询整理

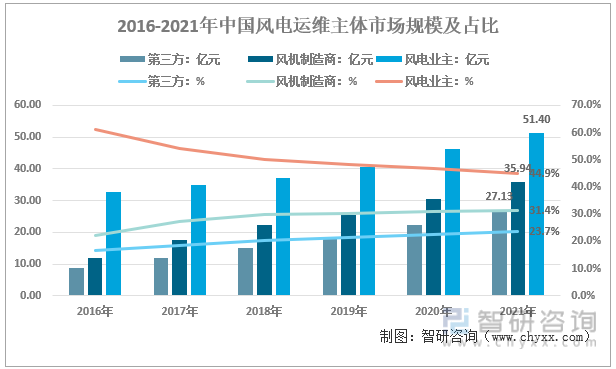

从我国风电运维企业格局看,风电业主、风电制造商运维仍占据主要市场份额。2021年我国风电运维市场规模111.47亿元,其中,风电业主运维规模51.4亿元;风机制造商运维规模35.94亿元;第三方运维公司规模27.13亿元。

2016-2021年中国风电运维主体市场规模及占比

资料来源:智研咨询整理

四、发展趋势分析

1、风电运维智能化

目前风电场运维主要依靠现场工作人员进行检查及预判机组故障,从而排除安全隐患。受限于风电场选址往往较偏僻等因素影响,运维成本相对较高。随着大数据、云计算等新技术的应用,利用新技术提高风机运行稳定性和风电场发电效益成为风电行业新趋势,如中国海装通过搭建诊断预警平台实现预防性运维,作为中国海装“海上风电运维枢纽中心”以创新平台模式实现海上风电运维的提质增效。

2、第三方市场份额或将不断扩大

随着《风力发电机组 运行及维护要求》(GB/T 25385-2019)、《海上风力发电机组 运行及维护要求》(GB/T 37424-2019)、《智能风电场技术导则》(NB/T 10918-2022)等标准的发布与完善,风电运维市场逐步走向规范化,通过优胜劣汰机制,将逐步建立行业服务标准和准入机制,技术服务体系健全、管理规范的第三方服务商或将获得更多机会。另外,随着质保期外市场需求的增长,风电场开发商出于成本等因素考虑,也有望转变运维态度,或给予第三方运 维企业承接项目的新契机。

3、降本压力驱动风电全生命周期解决方案布局

2021年开始,风电项目全面去补贴,进入平价时代。降本压力将自开发商向整机商、部件商、配套服务商逐级传递,加大技术创新、探索多元服务整合的解决方案,将成为重要的发展方向。目前各大整机商在运维服务上均做出了积极布局,如金风科技依托多年的风电开发/建设/运行维护的经验优势,积极开拓风电场开发/风电服务业务等盈利模式,转型风电整体解决方案提供商。从前期风场开发带方案投标,到整机销售包含运维服务期的延长,整机商经营思路正从产品向全生命周期解决方案转变,长协议运维或成未来趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的智研咨询发布的《2022-2028年中国风电运维产业全景分析及投资战略咨询报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国风电运维产业全景分析及投资战略咨询报告

《2025-2031年中国风电运维产业全景分析及投资战略咨询报告》共十一章,包含2020-2024年风电产业智能运维发展分析,2025-2031年中国风电运维行业投资潜力分析, 行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询