一、湿电子化学品定义及分类

湿电子化学品又称工艺化学品,是微电子、光电子湿法工艺制程中使用的各种电子化工材料,是电子技术与化工材料相结合的创新产物,具有技术门槛高、资金投入大、产品更新换代快等特点,是化工领域最具发展前景的领域之一。电子工业对湿电子化学品的一般要求是超净和高纯,它对原料、纯化方法、容器、环境和测试都有较为严格的要求。

湿电子化学品主要应用在半导体、平板显示、太阳能光伏领域等微电子器件制造领域,广泛应用于超大规模集成电路、LED、TFT-LCD面板制造过程、太阳能硅片的蚀刻与清洗。随着近几年来,我国太阳能电池片产量迅速增长,太阳能领域湿电子化学品已经成为需求量最大的领域。但由于技术要求相对较低,因此相对于半导体领域的产品其盈利能力相对较低。

湿电子化学品按应用领域分类

资料来源:智研咨询整理

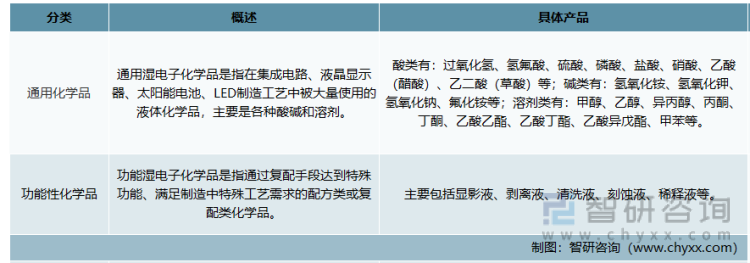

湿电子化学品按用途主要分为通用化学品和功能性化学品两类。其中通用化学品以高纯溶剂为主,例如氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸等;功能性化学品指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻蚀液等。

湿电子化学品分类

资料来源:智研咨询整理

二、湿电子化学品市场总体概况

湿电子化学品企业生产所需原材料主要为一般基础化工原料(包括酸碱类、有机类化工原料等)。下游产业主要为显示面板、半导体、太阳能电池等产业,下游产业发展将直接影响湿电子化学品行业发展。同时,湿电子化学品作为下游产业生产过程中的关键耗材,下游产业技术提升,也要求湿电子化学品品质有相应的提升。两者发展相辅相成,关系紧密。

湿电子化学品产业链结构

资料来源:智研咨询整理

湿电子化学品目前广泛应用在半导体、平板显示、太阳能电池等多个领域。湿电子化学品主要用于平板显示制造工艺环节的薄膜制程清洗、光刻、显影、蚀刻等工艺环节;晶圆制造过程的清洗、光刻、蚀刻等工艺流程也需要湿电子化学品进行相关处理,目前我国光伏太阳能用湿电子化学品已基本实现国产化,但半导体、显示面板领域湿电子化学品领域仍有较大的进口替代空间。

随着我国电子信息制造业的持续发展,平板显示,集成电路与光伏制造规模持续扩大,我国湿电子化学品行业需求总体稳定增长,驱动行业规模高速上升。2021年我国湿电子化学品市场规模约154.09亿元,同比2020年的112.76亿元增长了36.65%,近几年我国湿电子化学品市场规模情况如下图所示:

2012-2021年中国湿电子化学品市场规模情况

三、光伏湿电子化学品市场现状分析

光伏产业是基于半导体技术与新能源需求而兴起的朝阳产业。我国已将光伏产业列为国家战略性新兴产业之一,在产业政策引导和市场需求驱动的双重作用下,我国光伏产业实现了快速发展,产业链布局完整,整体制造能力和市场需求全球领先。

光伏产业链包括:高纯多晶硅、硅棒/硅锭/硅片、光伏电池、光伏组件、光伏发电系统等环节。其中,上游为高纯多晶硅的生产,中游为多晶铸锭/单晶拉棒、切片、光伏电池生产、光伏发电组件封装等环节,下游包括集中式光伏电站、分布式光伏电站等光伏发电系统。在海外与国内市场需求拉动下,我国光伏产业规模稳步扩大、技术创新不断推进、出口增速不断提升,整体呈现出增长趋势。在多晶硅、硅片、电池片、光伏组件等环节,我国产量仍维持快速增长趋势。2021年我国光伏电池片产量达到了198GW,硅片产量达到了227GW。

2015-2021年我国光伏行业主要产品产量走势

资料来源:中国光伏行业协会、智研咨询整理

根据中国电子材料行业协会的数据,单多晶硅电池片用湿电子化学品的单位消耗量整体接近。从细分种类看,由于制绒及清洗工艺不同(单晶硅电池片加工为碱制绒、多晶硅电池片加工为酸制绒),单晶硅电池片对氢氧化钾的用量较大,而多晶硅电池片对氢氟酸、硝酸的用量较大。

得益于太阳能电池片的产量快速增长,国内太阳能电池领域湿电子化学品需求量呈现出高速增长态势,2021年国内太阳能电池用湿电子化学品需求量达到了58.07万吨,同比增长46.49%。

2014-2021年中国太阳能电池领域湿电子化学品需求量走势

资料来源:中国电子材料行业协会、智研咨询整理

由于光伏行业持续面临着降本增效,平价上网压力,随着国内用户项目的产品需求开始转向高效产品,原本对常规多晶产品需求较高的海外市场也转向高效产品,行业技术高速演进,单晶电池片发电效率的优势促使行业加速向PERC转变。单晶电池片产量在2018-2020年占比迅速提升。2021年,新建量产产线仍以PERC电池产线为主。随着PERC电池片新产能持续释放,PERC电池片市场占比进一步提升至91.2%。

2014-2021年中国太阳能电池片分类型产量占比走势

资料来源:中国光伏行业协会、智研咨询整理

随着单晶电池片太阳能工艺技术的路线持续演进,功能性化学品渗透加速,太阳能电池片领域需求格局也出现了极为明显的变化,以制绒添加剂与碱抛添加剂为代表功能性化学品需求快速上升,从2017年的0.17万吨增长至了2021年的2.7万吨,占比提升至4.65%,年均复合增长率达到了99.63%。随着渗透率达到较高的水平,未来其需求量预计将总体与光伏电池片产量保持较为一致的增速,总体保持中高速增长。

2017-2021年中国太阳能电池领域湿电子化学品细分需求量走势

资料来源:智研咨询整理

四、光伏湿电子化学品添加剂

太阳能电池片制造中的添加剂及功能性化学品的快速发展是近几年太阳能电池湿电子化学品技术创新,降本增效的主要体现。制绒添加剂、抛光添加剂的创新与广泛应用极大的改变了传统的通用化学品的应用格局。从其用途来看,添加主要可以包括制绒添加剂、抛光添加剂、清洗添加剂三大类。根据其配方和适用的酸碱性不同,又可以都分为酸性、碱性两类,目前主要是碱性产品用量最大。

1、制绒添加剂

制绒添加剂具有控制反应速率的,保护绒面的形成稳定金字塔结构的重要作用,碱性制绒添加剂的配方各异,但多以大分子有机物加小分子有机物,表面活性剂等为主要原材料。由于其出色的效果,在单晶路线的制绒环节,目前基本已经达到了100%左右的渗透率。2021年其市场需求量约为1245.71万升。

2017-2021年中国制绒添加剂需求量走势

资料来源:智研咨询整理

TOPcon与HJT等下一代主流工艺仍有制绒环节,预计未来制绒添加剂仍将被广泛使用,随着光伏行业产能规模持续增长,制绒添加剂市场空间将持续扩大,但其应用单耗和使用成本可能呈现出相对更快的下降速度,一方面是其技术原理已经相对成熟,二是现有的用量较大,价格较高使得企业有较强的改进动力。2022年我国制绒添加剂市场空间将达到1808.93万升,2026年将达到3498.63万升。

2022-2026年太阳能电池片制造中制绒添加剂市场空间预测

资料来源:智研咨询整理

2、制绒添加剂

碱性蚀刻剂添加剂即碱抛添加剂,主要用于电池片的刻蚀、抛光环节,是近几年来快速兴起的一种添加剂。应用碱抛添加剂效率提升空间大并且生产周期较稳定,碱抛添加剂可以降低碱抛的后清洗浓度,或者去掉后清洗步骤,能够降低成本,2021年其需求量达到了1228.6万升。

2017-2021年中国碱抛添加剂需求量走势

资料来源:智研咨询整理

碱抛添加剂目前主要用于PERC电池片,下一代晶硅电池中,TOPcon仍有使用,现有HJT经典工艺无需碱抛添加剂,但随着工艺的发展,未来可能会引入该环节。同时PERC与TOPcon工艺在未来一段时间内预计仍是电池片环节最为主要的产能构成,碱抛添加剂市场空间预计将持续稳定增长,将有望从2022年的2260.21万升上升至2026年的4103.70万升。

2022-2026年太阳能电池片制造中碱抛添加剂市场空间预测

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2026年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告

《2025-2031年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告》共七章,包含湿电子化学品在太阳能电池硅片制程上应用及其市场现状,太阳能用湿电子化学品生产商情况,光伏领域湿电子化学品市场前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国面馆行业市场全景分析:市场竞争愈演愈烈,“产品+”策略有望出圈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国半导体先进封装行业发展全景分析:技术正在不断演化,行业具备巨大的市场潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国船用发动机行业市场规模、重点企业及发展趋势分析:海洋经济助推船用发动机市场,技术创新铸就行业辉煌[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国贵州白酒行业产量、利润总额、重点企业经营情况及未来趋势研判:贵州白酒产量占全国比重不断提升,贵州白酒产业向高质量发展稳步迈进[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国光声成像系统行业产业链、需求总量、市场规模及未来前景研判:技术进步和应用领域不断扩大,光声成像系统需求将持续增加[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中国显控系统行业相关政策、产业链、产量、需求量、竞争格局和发展趋势分析:积极推动国防信息化建设,显控系统需求不断增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)