一、概述

控制阀是流体输送系统中的控制部件,具有截止、调节、导流、防止逆流、稳压、分流或溢流泄压等功能。工业控制阀主要应用于工业装备中的过程控制,属于仪器、仪表及自动化行业。控制阀在实现工业自动化过程中类似机器人的手臂,是改变介质流量、压力、温度、液位等工艺参数的最终控制元件。由于其在工业自动化过程控制系统中作为终端执行元件,控制阀又称为“执行器”,是智能制造的核心器件之一。

控制阀是工业自动化的关键基础部件,其技术发展水平直接反映了国家的基础装备制造能力和工业现代化水平,是基础工业及其下游应用产业实现智能化、网络化、自动化的必备条件。控制阀一般由执行机构和阀门组成,可按功能、行程特点、所配执行机构使用的动力、压力范围、温度范围进行分类。

控制阀分类

资料来源:智研咨询整理

控制阀行业受到国家政策的大力支持与鼓励,国务院、发改委、工信部等国家部委及地方政府陆续推出各类规划、政策,对高端装备制造行业给予支持与鼓励,以推动我国工业的转型升级。同时国家还推行了一系列相关标准促进其技术进步。

部分工业控制阀相关国家推荐性标准

资料来源:智研咨询整理

二、产业链

控制阀行业上游主要为钢材、电气产品、各类铸件、锻件、紧固件等工业原材料,上游企业数量较多,竞争较充分,供应充足,为控制阀企业的生产提供了良好的基础条件;下游应用广泛,包括石油、石化、化工、造纸、环保、能源、矿山、冶金、医药等行业。

工业控制阀产业链

资料来源:智研咨询整理

从生产成本分布来看,钢材、电气产品、铸件等原材料占比超80%,制造费用占比5%左右。

工业控制阀生产成本分布

资料来源:智研咨询整理

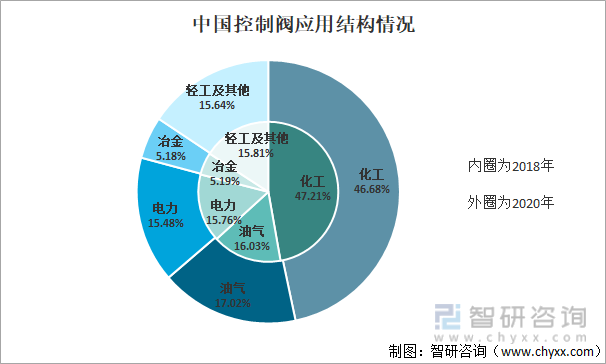

中国控制阀最大的下游应用领域为化工行业,占比超45%,其次为油气、电力行业,占比均超15%。随着近年来工业控制技术的升级,控制阀在造纸、环保、食品、制药等领域的应用发展速度也越来越快。

中国控制阀应用结构情况

资料来源:智研咨询整理

三、行业规模

中国工业发展持续向好,工业自动化水平不断提高,2021年中国工业增加值达37.26万亿元,增速达19.1%。工业控制阀作为工业控制系统的终端控制元件,其在工业控制系统中的应用,有效提高了控制系统的稳定性、精确度和自动化程度。

2012-2021年中国工业增加值

资料来源:国家统计局、智研咨询整理

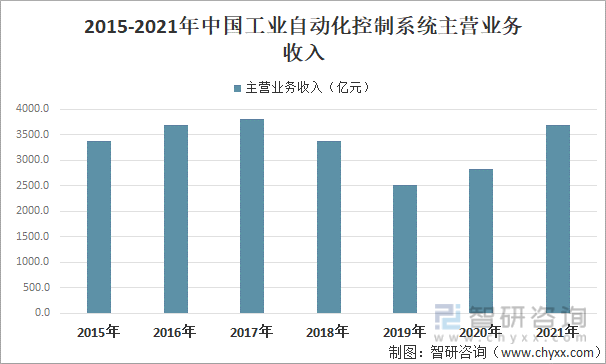

根据上海仪器仪表行业协会数据:2021年中国工业自动化控制系统企业数量进一步增加至1868家,实现营收3685.4亿元,同比增长30.2%。

2015-2021年中国工业自动化控制系统主营业务收入

资料来源:上海仪器仪表行业协会、智研咨询整理

近年来,中国工业控制阀产量逐年增加,由2015年的902万套增加至2021年的1750万套左右,年复合增长率为6.6%。中国已成为全球最大的工业控制阀生产国之一。

2012-2021年中国工业控制阀产量

资料来源:智研咨询整理

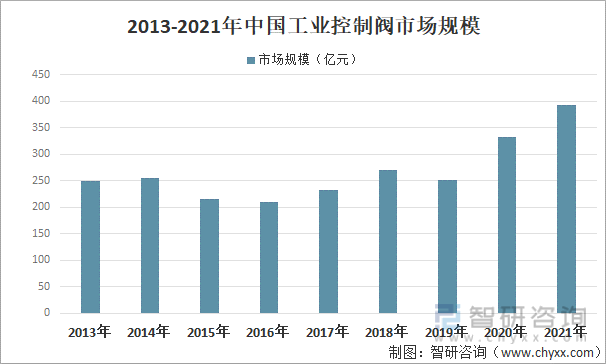

化工、油气等下游行业对工业控制阀需求量持续提升,主要包括新增投资项目、既有项目技术改造、备品备件更换及检维修服务四个方面需求,近年来,国家调整产业结构、转变经济增长方式和大力推广节能减排的措施,对下游行业的项目投资、技术改造需求有明显的刺激作用。除此之外,设备正常的更新替换与检维修服务也为行业的发展带来了稳定需求。2021年中国工业控制阀市场规模约为392.6亿元,同比增长超18%。

2013-2021年中国工业控制阀市场规模

资料来源:智研咨询整理

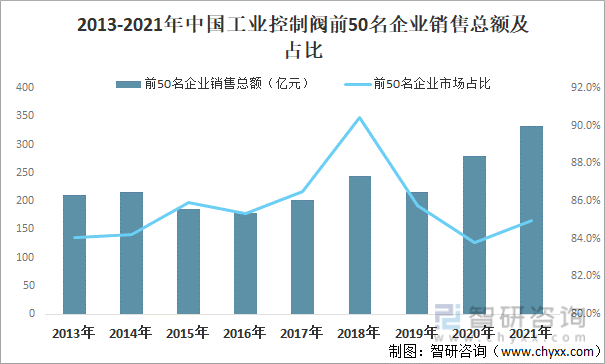

根据《控制阀信息》对全行业前50名企业的销售数据统计:2021年前50名企业销售总额为333.53亿元,较2020年同比增长20%,2013-2021年前50名企业市场份额占比保持在83%-91%。

2013-2021年中国工业控制阀前50名企业销售总额及占比

资料来源:《控制阀信息》、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国工业控制阀行业市场行情动态及发展趋向分析报告》

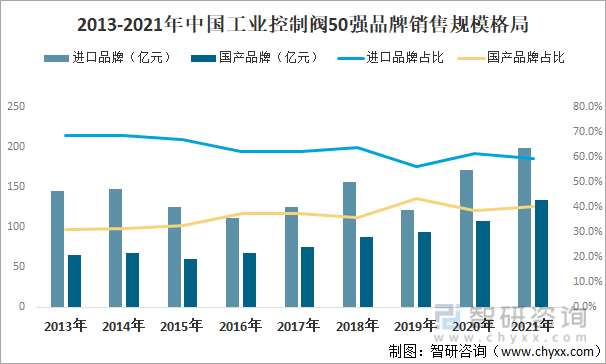

在前50名企业中,国产控制阀品牌销售额占比明显提升,由2013年的31.1%提升至2021年的40.4%,销售达134.58亿元,进口品牌2021年销售额为198.95亿元,占比59.6%,仍占据大部分市场份额,国产替代空间大。

2013-2021年中国工业控制阀50强品牌销售规模格局

资料来源:《控制阀信息》、智研咨询整理

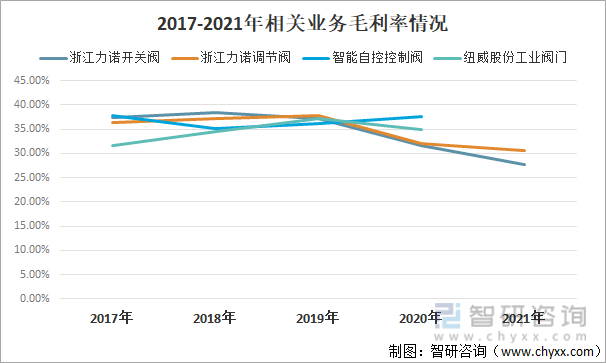

行业毛利率较高,盈利能力较强,以浙江力诺、智能自控两家企业为例,其中智能自控控制阀业务在2020年毛利率达37.55%。2021年浙江力诺开关阀毛利率为27.75%,调节阀毛利率为30.61%。

2017-2021年相关业务毛利率情况

资料来源:公司年报、智研咨询整理

四、企业格局

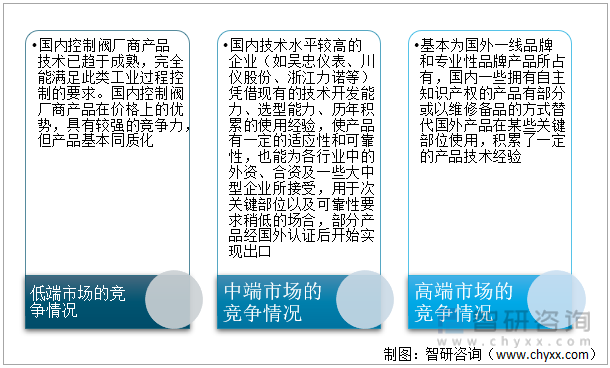

我国工业控制阀市场竞争可分为三个层面,在低端市场,国产品牌已完全能够满足市场需求,竞争激烈,且同质化严重;在中端市场,以吴忠代表、浙江力诺等为代表的技术水平相对较高的国产企业占据了部分市场份额;在高端市场:国产品牌渗透率较低,基本为国外一线品牌及专业性品牌占据。

中国工业控制阀市场竞争情况

资料来源:公开资料整理

中国工业控制阀生产企业聚集在东部地区,主要集中在浙江、江苏和上海等省市。当前国内主流的控制阀生产制造企业全部获得了ISO9001质量体系认证和特种设备(压力管道)TSG制造许可证,并有部分厂家已通过API和CE认证,可按照ANSI、API、BS、JIS等标准设计和制造产品。

中国部分工业控制阀生产企业分布

资料来源:公开资料整理

我国巨大的控制阀市场空间吸引了众多国外品牌进驻国内市场,如美国费希尔、美国福斯、德国萨姆森、日本工装、芬兰美卓等。由于资金实力强、技术投入大,经验丰富,外资品牌在控制阀市场,特别是高端控制阀市场处于主导地位。

目前,国内控制阀生产企业数量较多,普遍规模不大,产业集中度较低,与国外竞争企业存在明显的差距,国内规模较大的工业控制阀生产企业有吴忠仪表(2021年市场占比5.5%)、浙江力诺(2021年市场占比1.7%)、重庆川仪调节阀(2020年市场占比1.9%)、智能自控(2020年市场占比1.4%)等。随着国内在工业控制阀技术上的突破,高端产品进口替代趋势不可逆转。

中国工业控制阀行业企业市场占比

资料来源:智研咨询整理

五、发展趋势

我国工业控制阀有以下三大发展趋势:产品的可靠性和调节精度将有提升;国产化率上升,加速进口替代,产业集中度将提升;行业技术趋向标准化、模块化、智能化、集成化和网络化。

中国工业控制阀发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国工业控制阀行业市场行情动态及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业控制阀行业市场行情动态及发展趋向分析报告

《2025-2031年中国工业控制阀行业市场行情动态及发展趋向分析报告》共十三章,包含2025-2031年中国工业控制阀行业投资策略及投资机会透视,工业控制阀企业投资战略与客户策略分析,中国工业控制阀行业价值评估及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国工业控制阀行业市场现状:“新基建”为控制阀市场提供增长动力,市场规模稳步上涨[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020年中国工业控制阀行业发展现状及市场结构分析[图]](http://img.chyxx.com/2022/02/O21613GLAR_m.png?x-oss-process=style/w320)

![2025年中国展览展示系统行业市场政策、产业链、市场现状、竞争格局及趋势研判:营商环境持续改善,行业持续稳健发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国高新技术产业园区行业产业链、行业现状及重点园区分析:高新区地域分布不均,中西部发展加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)