一、概述

超硬刀具是现代工程材料的加工在硬度方面提出的更高要求而应运而生,20世纪的后40年中有了较大的发展。超硬材料的化学成分及其形成硬度的规律与其他刀具材料不同。

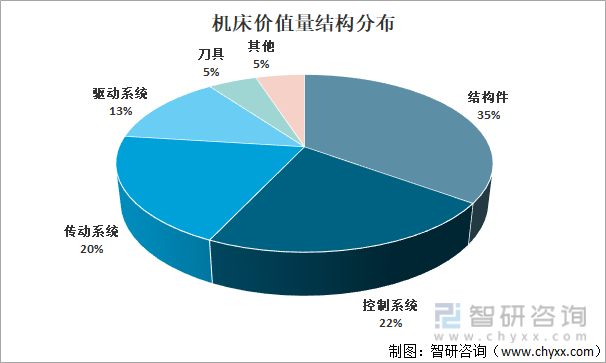

机床普遍应用于制造业生产过程中,是切削、成型、特种加工等基础工艺的载体,是制造业 生产线中占比最高的加工设备,因此也被称为“工业母机”。 刀具是机床核心零部件,对产品性能起到直接作用。且更换频率快,耗材 属性明显。从成本占比上看,刀具占机床 成本的 5%,占比较低,但是因为直接接触加工件,对产品的性能起到直接作用,并且也是 降低加工成本的重要手段,属于不可缺少的关键配套产品。

机床价值量结构分布

资料来源:智研咨询整理

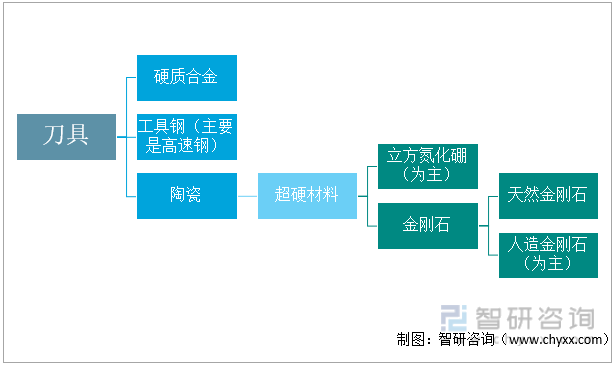

按照刀具材料不同,目前工业切削刀具可以主要分为高速钢、硬质合金、陶瓷以及超硬材料四类产品。在机械加工领域,早期主要采用高速钢刀具。随后,以硬质合金和陶瓷刀具为代表的新型材料刀具开始逐步替代原有高速钢刀具。随着产业升级与技术进步,超硬材料刀具开始广泛应用于工业加工,并逐步替代硬质合金和陶瓷刀具。相较于硬质合金刀具、陶瓷刀具,超硬材料刀具整体上技术含量更高,生产工艺更为复杂。

刀具按材料分类

资料来源:智研咨询整理

近年来,随着我国高端制造、精密制造和新材料行业持续稳步发展,工业生产制造过程中很多工件的加工已无法继续使用传统的硬质合金、陶瓷刀具,转而使用金刚石或立方氮化硼刀具。另一方面,随着超硬刀具生产、加工技术的进步,金刚石和立方氮化硼刀具的生产成本逐步降低,相较传统刀具的经济优势逐渐突显。未来,在部分有色金属、复合材料加工领域,硬质合金、陶瓷刀具将逐渐被替代,新型超硬刀具将成为性能更佳、效率更高、综合成本更低的选择。

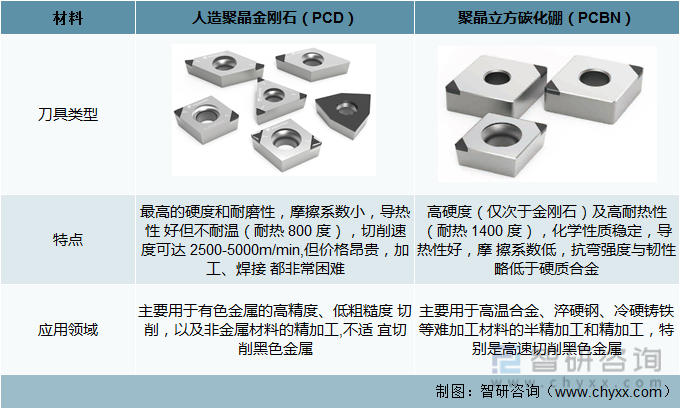

立方氮化硼是非金属的硼化物,晶体结构为面心立方体;而金刚石由碳元素转化而成,其晶体结构与立方氮化硼相似。它们的硬度大大高于其他物质。

超硬刀具主要类型对比

资料来源:智研咨询整理

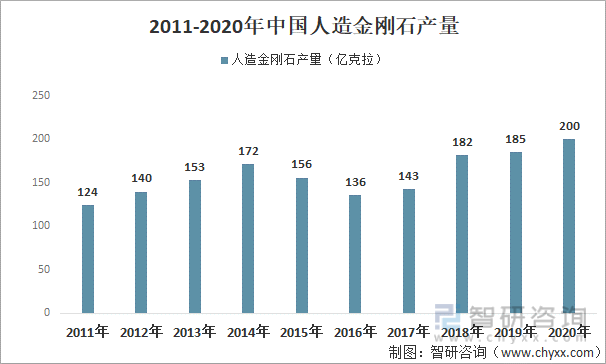

从超硬材料来看,我国为全球最大人造金刚石生产国,掌握高温高压工业级金刚石定价权。2020年,中国超硬材料行业总产值达50亿元,中国金刚石产量200亿克拉,我国人造金刚石产量占世界总产量的90%以上,立方氮化硼产量占世界总量的70%以上,总体上目前我国超硬材料的产品质量技术已达世界先进水平。

2011-2020年中国人造金刚石产量

资料来源:智研咨询整理

二、市场现状

1、市场规模

我国刀具市场消费情况与我国制造业发展水平和结构调整息相关。受国内投资增速放缓和需求结构调整影响,2012-2016年市场规模在310-350之间徘徊。随着“十三五”规划的落地,国内供给侧结构性改革的不断深化,我国制造业朝着自动化和智能方向快速前进,转型升级推动刀具消费市场恢复性增长,2018年市场规模创新高,达421亿元,2019年受中美贸易摩擦以及汽车等下游行业下行的影响,市场规模下降至393亿元;2020年上半年虽受疫情影响,但疫情得到有效控制后,制造业积极复工复产,规模回升至421亿元。

2010-2020年中国刀具市场规模

资料来源:中国机床工业协会工具分会、智研咨询整理

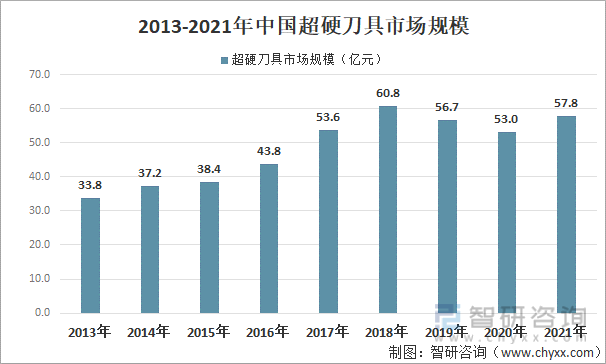

近年来,国家陆续推出了《“十二五”国家战略性新兴产业发展规划》、《“十三五”国家战略性新兴产业发展规划》、《中国制造2025》等政策文件,大力鼓励发展高端装备和新材料行业,积极推动我国先进制造技术及工具设备的快速发展。在国家政策的支持下,超硬刀具行业正迎来历史性的战略发展机遇,2021年中国超硬刀具市场规模约为57.8亿元。

2013-2021年中国超硬刀具市场规模

资料来源:智研咨询整理

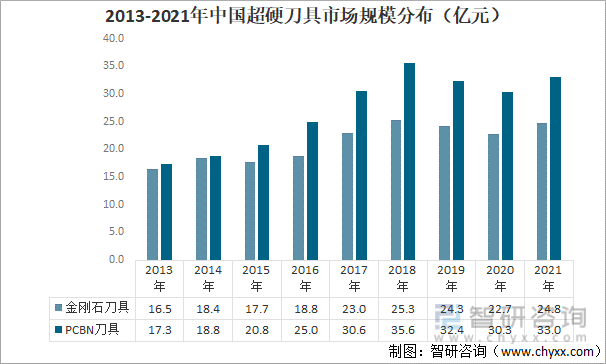

其中PCBN刀具占据主导地位,2021年PCBN刀具市场规模为33.0亿元,占比为57%左右;金刚石刀具市场规模为24.8亿元。

2013-2021年中国超硬刀具市场规模分布(亿元)

资料来源:智研咨询整理

2、产销量

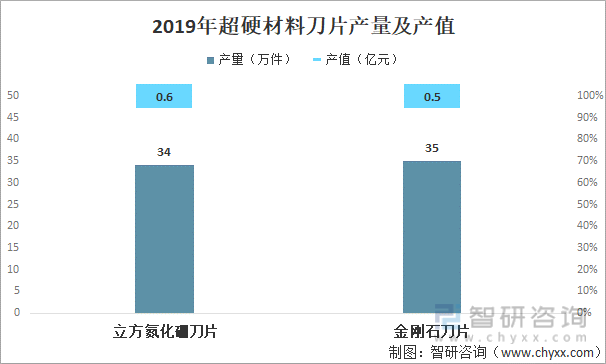

根据中国机床工具工业协会对86家企业统计:2019年立方氮化硼刀片产量为34万件,金刚石刀片产量为35万件,产量相差不大。

2019年超硬材料刀片产量及产值

资料来源:中国机床工具工业协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国超硬刀具行业市场全景评估及发展趋势研究报告》

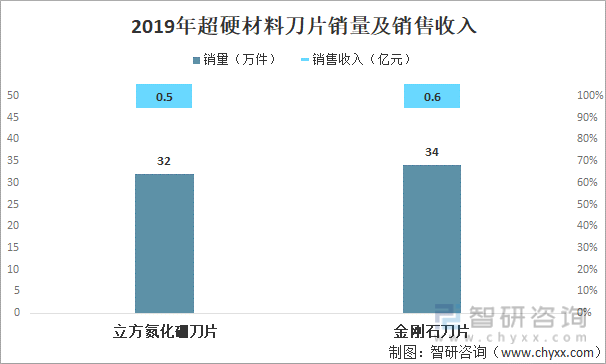

2019年立方氮化硼刀片销量为32万件,销售收入为0.5亿元;金刚石刀片销量为34万件,销售收入为0.6亿元。

2019年超硬材料刀片销量及销售收入

资料来源:中国机床工具工业协会、智研咨询整理

3、进出口情况

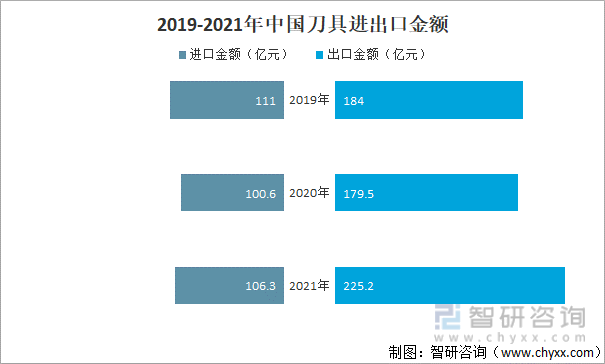

2021年刀片在替代进口并增加出口方面进步明显。根据中国机床工具工业协会数据:2021年中国刀具进口金额为106.3亿元,出口金额达225.2亿元,国外地区受疫情影响较为严重,随着我国疫情防控取得重大战略成果,中国刀具产品出口迅猛增加。

2019-2021年中国刀具进出口金额

资料来源:中国机床工业协会工具分会、智研咨询整理

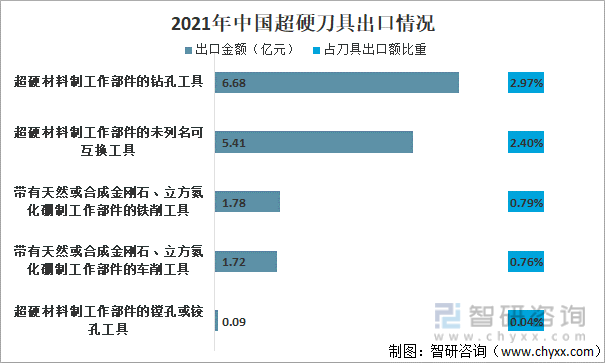

从2021年进出口金额来看,超硬刀具占刀具总量的比重并不大,其中超硬材料制工作部件的钻孔工具出口额占比2.97%,超硬材料制工作部件的未列名可互换工具出口额占比2.40%,带有天然或合成金刚石、立方氮化硼制工作部件的铣削工具出口额占比为0.79%

2021年中国超硬刀具出口情况

资料来源:中国机床工业协会工具分会、智研咨询整理

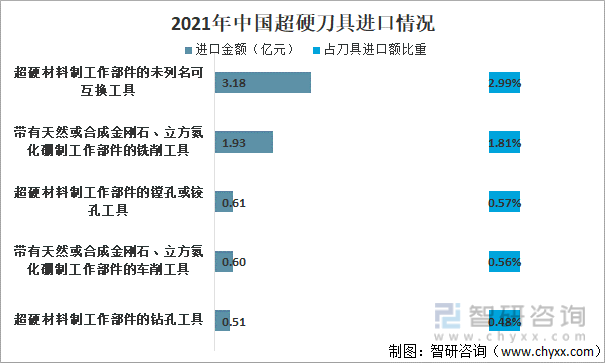

超硬材料制工作部件的未列名可互换工具进口额占比2.99%,带有天然或合成金刚石、立方氮化硼制工作部件的铣削工具进口额占比1.81%,超硬材料制工作部件的镗孔或铰孔工具进口额占比0.57%。

2021年中国超硬刀具出口情况

资料来源:中国机床工业协会工具分会、智研咨询整理

三、企业格局

近年来,我国不断引进吸收国外先进技术和自主创新,涌现出诸如北京沃尔德、郑州钻石精密、富耐克、威海威硬、中天超硬等为代表的国内优秀厂商。国内刀具企业在替代原有进口产品的同时,将逐渐进入国际市场与跨国巨头进行全面的竞争。国内先进刀具企业的产品在国际市场上具有性价比高的优势,部分企业的重点产品甚至在核心参数上已经达到国际领先水平。伴随着国内企业销售拓展能力的加强和国际影响力的提升,我国超硬刀具企业将与瑞典山特维克、美国肯纳金属、德国玛帕、日本住友、日本三菱、日本京瓷等国际一流企业在全球市场开展竞争,进一步提高国产超硬刀具的市场容量。

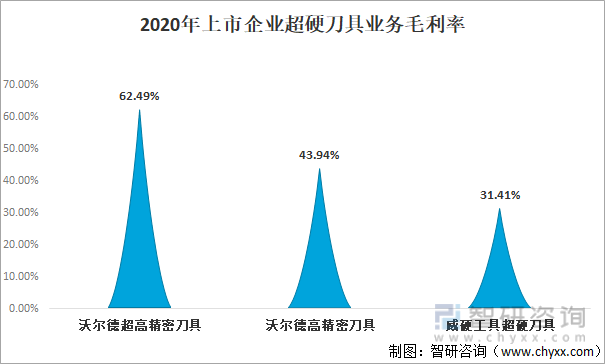

从上市企业超硬刀具业务毛利率来看,行业毛利率较高,盈利情况较好,以沃尔德、威硬工具为例,2021年其超硬刀具业务毛利率均超30%,其中沃尔德超高精密刀具毛利率更是达62.49%。

2020年上市企业超硬刀具业务毛利率

资料来源:公司年报、智研咨询整理

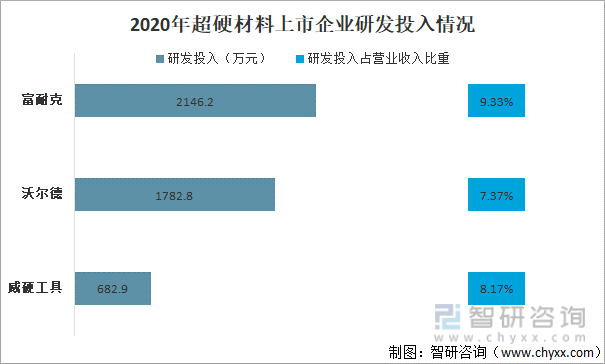

行业进入存在较高的技术壁垒,在刀具生产过程中采用的合成技术、激光加工技术、电火花技术、焊接与刃磨技术工艺要求较高,掌握难度较大,行业中排名靠前的企业大多经历了多年的技术沉淀。2020年富耐克、沃尔德、威硬工具研发投入占营业收入的比重均超7%,行业研发投入较大。

2020年超硬材料上市企业研发投入情况

资料来源:公司年报、智研咨询整理

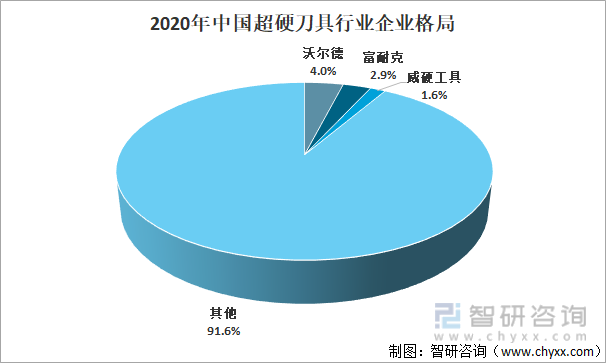

目前,国内超硬刀具相关制造企业已超千家,主要分布于长江三角洲、珠江三角洲和环渤海等市场经济和民营经济较为发达的地区,主要为技术水平较低的生产企业,高端超硬刀具生产企业并不多,行业集中度较低,其中沃尔德2020年市场份额为4.0%,富耐克市场份额为2.9%。

2020年中国超硬刀具行业企业格局

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国超硬刀具行业发展现状调研及市场前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国超硬刀具行业市场全景评估及发展趋势研究报告

《2025-2031年中国超硬刀具行业市场全景评估及发展趋势研究报告》共七章,包含超硬刀具行业下游应用及需求分析,中国超硬刀具行业领先企业经营情况,中国超硬刀具行业发展趋势与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国超硬刀具行业发展全景洞察:应用领域将不断扩大,未来的发展前景非常广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2020年中国超硬刀具行业市场规模及未来发展前景[图]](http://img.chyxx.com/2021/04/20210402131900.jpg?x-oss-process=style/w320)