一、概述

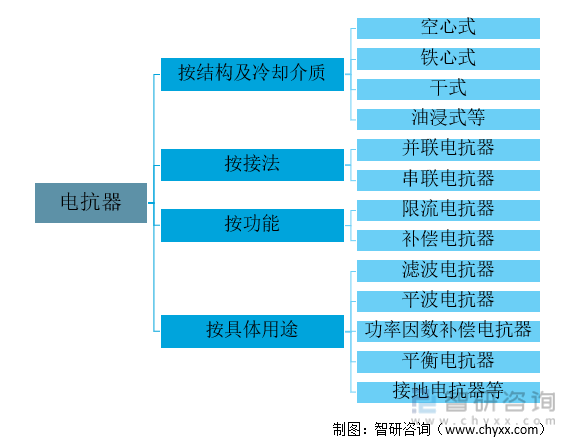

电抗器指具有电感作用的绕线式的静止感应装置,也叫电感器,具有抑制电流变化、及交流电移相作用,主要被应用于电力领域。可按结构及冷却介质、按接法、按功能、按用途进行分类。

电抗器分类

资料来源:智研咨询整理

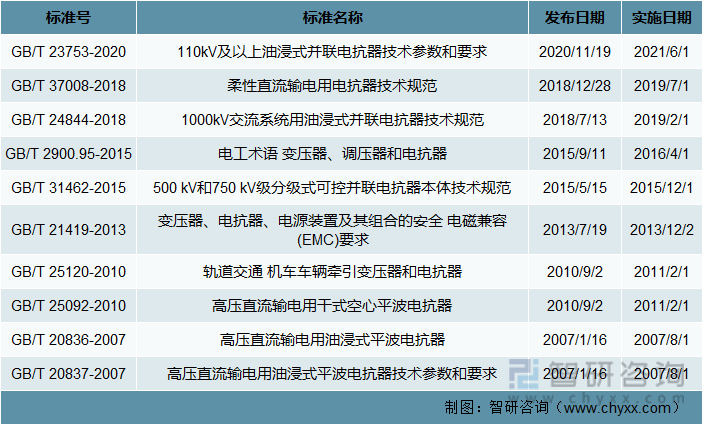

目前,中国发布了多项电抗器相关标准,现行的包括《110kV及以上油浸式并联电抗器技术参数和要求》《柔性直流输电用电抗器技术规范》等。

电抗器行业相关现行推荐性国家标准

资料来源:智研咨询整理

二、发展背景

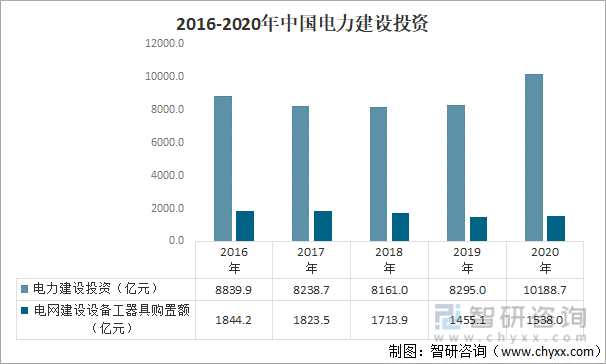

电抗器业务主要依靠国家在电力基础设施方面投资的拉动,没有明显的周期性、季节性特点。2020年,国家电力基础建设迎来又一波投资高峰,特高压输变电工程建设与泛在电力物联网方面都有比较大的投入。根据中国电力企业联合会数据:2020年中国电力建设投资超1万亿元,同比增长22.8%,其中电网建设设备工器具购置额1538.0亿元。

2016-2020年中国电力建设投资及增速

资料来源:中国电力企业联合会、智研咨询整理

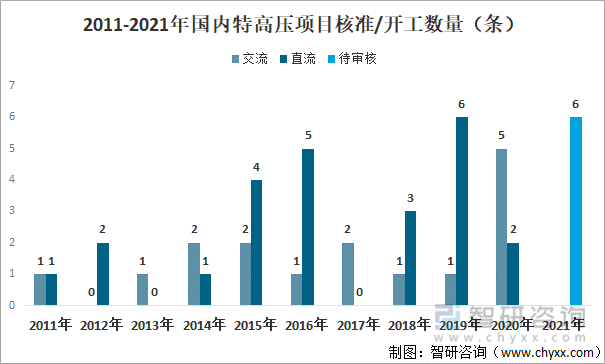

电抗器是电力输送中必不可少的一次设备,随着我国特高压电网等级的不断提升,对电抗器的性能也提出了更高的要求,电抗器投资占比约为1.5%-2.0%。特高压为新基建重要环节,2020年3月14日国家电网官网指出特高压作为“新基建”七大领域之一,表明了经济社会发展和产业提质振兴的主攻方向,具有产业链长、带动力强、经济社会效益显著等优势。截至2020年底,我国已建成“14交16直”共计30条在运特高压线路、5条在建特高压线路,在建在运特高压线总长度4.8万千米。

2011-2021年国内特高压项目核准/开工数量(条)

资料来源:智研咨询整理

特高压在运、在建项目汇总

资料来源:国家电网、智研咨询整理

三、发展现状

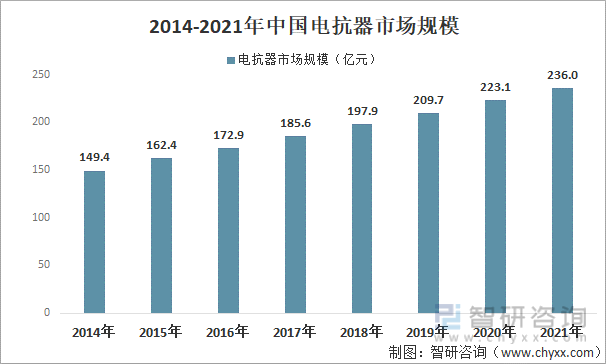

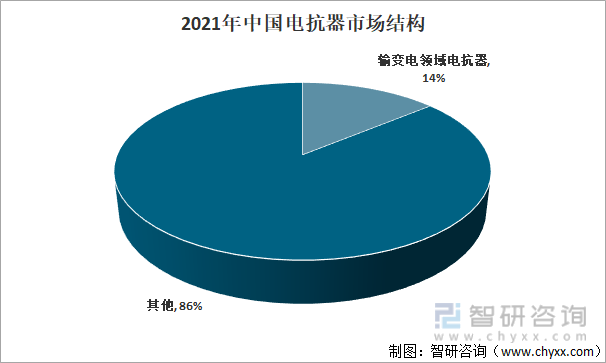

在中国经济谋求转型,换挡提速的大背景下,电力对经济的发展至关重要,保障现有供电安全平稳为各电力企业重要任务。其次,随着坚强智能电网概念的推出,特高压电网为坚强智能电网骨干网架,发展速度显著加快。在此背景下,国内总体对电抗器的需求量,尤其是高端电抗器的需求量有较大增幅,2021年市场规模为236亿元左右,其中输变电领域电抗器市场规模占比为14%左右。

2014-2021年中国电抗器市场规模

资料来源:智研咨询整理

2021年中国电抗器市场结构

资料来源:智研咨询整理

随着我国特高压、超高压电网的大发展,需要包括电抗器在内的大量高质量、高科技的输电设备作为支撑。同时,考虑到大电网、超大电网的安全性和战略意义,政府也对重大电力装备国产化给予大力的政策和资金方面的支持,以加快国内关键电气设备制造企业的发展。

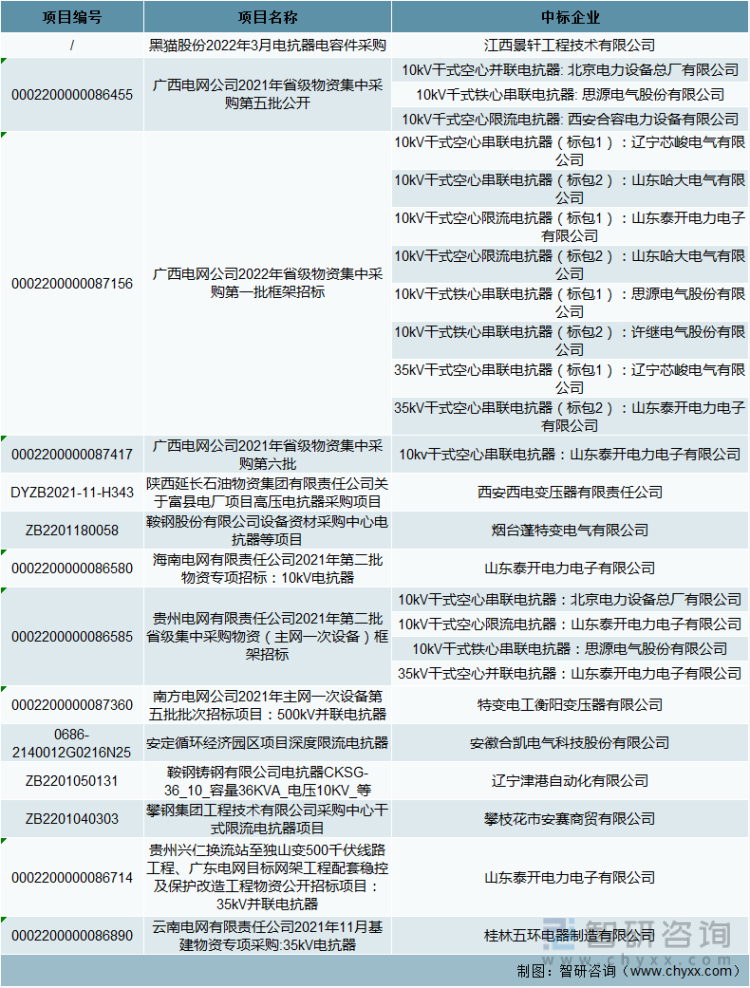

2022年,多个电网公司发布了电抗器招标项目,其中山东泰开电力电子有限公司、北京电力设备总厂有限公司、思源电气股份有限公司中标多个项目。

2022年中国电抗器部分招标项目中标情况

资料来源:智研咨询整理

四、企业格局

我国输配电及控制设备行业经历了由“市场换技术”到“自主创新”的转变过程,内资企业竞争力逐渐增强,市场份额逐渐提升。从行业总体来看,中国输配电及控制设备制造行业市场整体集中度较低,尤其在中低压产品市场,行业内企业数量众多,产品准入门槛相对较低,市场竞争激烈。但是在高压、特高压及智能化等高端电工装备领域,由于行业内企业在规模、技术实力、招标资质等方面有较高门槛,市场集中度较高。

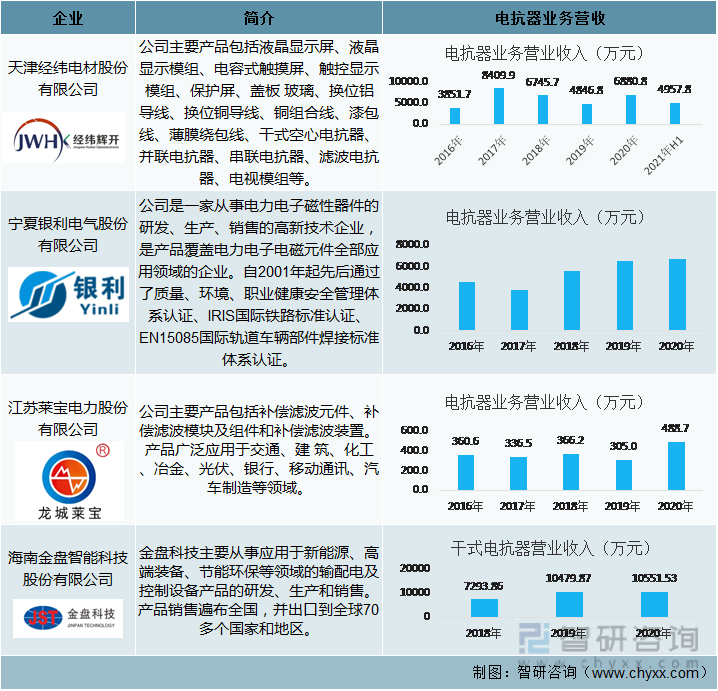

目前,国内电抗器生产企业众多,但受技术限制,能生产高电压、大容量高端电抗器的并不多,能进入特高压领域市场的企业更是为数不多;中低端电抗器技术成熟,竞争也非常激烈,利润空间也相对较小。目前国内电抗器上市企业有经纬辉开、银利电气、莱宝电力、金盘科技等等。

中国电抗器相关企业

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国电抗器行业竞争现状及投资决策建议报告》

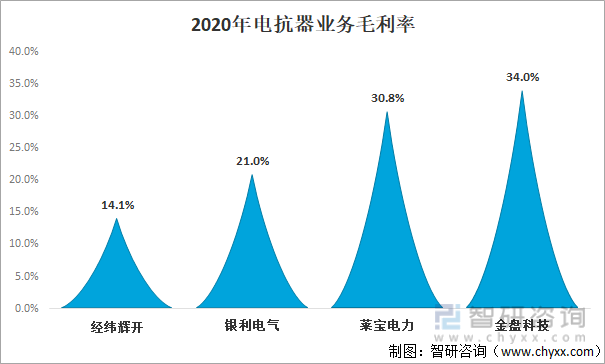

从经纬辉开、银利电气、莱宝电力、金盘科技四家企业电抗器业务毛利率来看,电抗器行业整体盈利较好。2020年四家企业中莱宝电力、金盘科技毛利率超30%,银利电气超20%,经纬辉开为14.1%。

2020年电抗器业务毛利率

资料来源:智研咨询整理

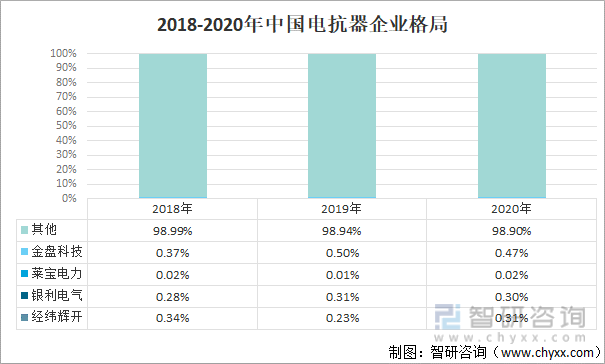

我国电抗器行业市场集中度并不高,行业较为分散,2020年经纬辉开、银利电气、莱宝电力、金盘科技四家企业电抗器市场份额合计仅为1.1%。

2018-2020年中国电抗器企业格局

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国电抗器行业运行动态及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电抗器行业竞争现状及投资决策建议报告

《2025-2031年中国电抗器行业竞争现状及投资决策建议报告》共六章,包含电抗器行业新技术应用分析,电抗器行业主要企业经营分析,电抗器行业投资预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国电抗器及并联电抗器市场现状分析[图]](http://img.chyxx.com/2021/07/Z33802MORZ_m.png?x-oss-process=style/w320)

![2025年中国展览展示系统行业市场政策、产业链、市场现状、竞争格局及趋势研判:营商环境持续改善,行业持续稳健发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)