摘要:全球钼矿分布较为集中,主要分布在中国、美国、秘鲁、智利等地。根据USGS数据显示,2023年,中国钼矿资源储量为580万吨,占全球资源储量的38.67%。其次为美国和秘鲁,2023年钼矿资源储量分别为350万吨和150万吨,分别占比23.33%和10.00%。得益于丰富的钼资源储量,中国成为全球最大的钼生产国,近年来随着行业下游产业的不断发展,钼作为“战略稀有小金属”,在传统钢铁领域和新能源领域需求都较为旺盛,推动了我国钼行业快速发展。根据USGS数据,2023年国内钼精矿产量同比增长3.77%至11万吨。

一、定义及分类

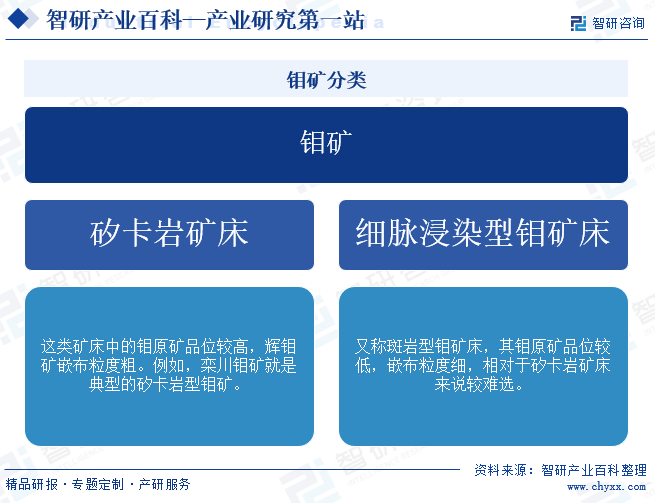

钼矿是指含有钼元素的矿物集合体。钼是一种化学元素,元素符号为Mo,原子序数为42,具有银白色的金属光泽,硬而坚韧。钼矿按照矿床的工业类型来划分主要分为矽卡岩矿床和细脉浸染型钼矿床两大类。

二、行业政策

钼是我国重要的战略性资源,近年来政府相关部门陆续出台了多项政策鼓励和规范钼行业的发展,2023年10月,国务院印发《关于推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见》,提出支持内蒙古战略性矿产资源系统性勘查评价、保护性开发、高质化利用、规范化管理,提升钼等战略性矿产资源保障能力。该政策推动钼矿产业的可持续发展,为中国经济的现代化发展提供有力支撑。

三、发展历程

中国钼矿行业发展主要经历了五个阶段。改革开放前至1980年代初的萌芽阶段,中国的钼矿行业处于起步阶段,钼矿资源的勘查和开发较为有限,技术水平和产能相对较低。这一时期的钼矿产量和消费量都比较小,主要用于满足国内的基本需求。

1980年代至2000年的发展阶段,随着改革开放的深入,中国的钼矿行业开始迅速发展。在这一时期,国家加大了对矿产资源的勘查力度,陆续发现了一些大型钼矿床,如陕西金堆城、河南栾川等。同时,钼矿的开采和加工技术也得到了提升,产能逐渐扩大。

2000年至2007年的快速增长阶段,进入21世纪,中国经济的快速增长带动了钼矿行业的发展。2005年至2007年间,全球钼价暴涨,刺激了中国钼矿资源的开发,钼矿资源储量和产量均实现了大幅增长。中国成为世界上最大的钼消费国和生产国。

2008年至2015年的调整阶段,2008年全球经济危机对钼矿行业造成了一定的冲击,钼价出现断崖式下跌。在这一阶段,中国钼矿行业开始进行结构调整,优化资源配置,提高资源利用效率。同时,国家出台了一系列政策,加强了对钼矿行业的宏观调控。

2016年至今的稳定增长阶段,随着中国工业化、城镇化进程的推进,以及制造业升级的需要,预计钼矿行业将继续保持稳定增长的态势。同时,随着环保要求的提高和绿色矿山建设的推进,钼矿行业的生产和消费将更加注重环境保护和资源的可持续利用。

四、行业壁垒

1、资源壁垒

钼作为一种重要的战略性资源,在全球范围内分布不均,且储量有限。在中国,钼矿资源的分布同样呈现出明显的地域性特征,主要集中在少数几个省份和地区。这种资源的稀缺性和地域性限制,使得钼矿开采企业必须具备丰富的资源储备和高效的开采能力。同时,随着环保政策的日益严格,对钼矿开采的环保要求也在不断提高,进一步增加了资源获取的难度和成本。因此,对于新进入者来说,要想在钼矿行业中立足,必须具备强大的资源获取能力和高效的开采技术。

2、技术壁垒

钼矿开采和加工技术涉及多个领域,包括地质勘探、采矿工程、选矿技术、环保技术等。这些技术的研发和应用需要企业投入大量的人力、物力和财力。目前,中国钼矿行业已经形成了一批技术领先的企业,它们在技术研发、创新和应用方面具有较强的实力和经验。新进入者要想在技术上取得突破,需要投入大量的研发资金和人力资源,同时还需要面对技术更新换代的挑战。因此,技术壁垒对于新进入者来说是一个难以逾越的障碍。

3、环境保护壁垒

随着环保意识的提升和政策法规的不断完善,环境保护已成为制约钼矿行业可持续发展的重要因素。钼矿开采和冶炼过程中会产生废水、废渣等污染物,对环境造成一定影响。因此,企业需要投入更多的成本用于环保设施建设和运营,以达到国家相关环保标准。此外,企业还需加强环保意识培训,推动绿色矿业发展,实现经济效益、社会效益和环境效益的统一。环境保护壁垒对企业的生产经营提出了更高的要求,但也促使企业更加注重可持续发展和社会责任。

五、产业链

1、行业产业链分析

钼矿产业链上游主要为钼矿的勘探设备、开采设备和选矿设备。钼矿产业链中游为钼矿拥有商。钨矿下游主要为钼铁、钼粉、钼丝、钼板等深加工产品的制造,产品广泛应用于钢铁、化工、电子、航空航天等领域。

中国煤炭科工集团有限公司 中国有色矿业集团有限公司 四川宏华石油设备有限公司 烟台杰瑞石油服务集团股份有限公司 徐州工程机械集团有限公司 三一集团有限公司 中联重科股份有限公司 广西柳工机械股份有限公司 徐州工程机械集团有限公司 三一集团有限公司 中联重科股份有限公司 中信重工机械股份有限公司

中国煤炭科工集团有限公司 中国有色矿业集团有限公司 四川宏华石油设备有限公司 烟台杰瑞石油服务集团股份有限公司 徐州工程机械集团有限公司 三一集团有限公司 中联重科股份有限公司 广西柳工机械股份有限公司 徐州工程机械集团有限公司 三一集团有限公司 中联重科股份有限公司 中信重工机械股份有限公司

2、行业领先企业分析

(1)金堆城钼业股份有限公司

金堆城钼业股份有限公司是世界第三、亚洲最大金钼股份拥有钼采矿、选矿、焙烧、钼化工和钼金属加工上下游一体化的完整产业链条。这样的完整产业链条不仅降低了营运成本,还使原料自给率达到100%。这意味着金钼股份可以通过钼矿采选业务享受钼价格上升带来的额外收益,同时也能通过盈利相对稳定的钼化工和钼金属业务保障盈利水平。公司自有矿山为金堆城钼矿和东沟钼矿,其储量分别为32189万吨和27544万吨。2023年金钼股份营业收入为115.31亿元,同比增长20.99%;归母净利润为30.99亿元,同比增长132.19%。

(2)洛阳栾川钼业集团股份有限公司

洛阳栾川钼业集团股份有限公司的铜、钴、钼、钨、铌的资源量在全球保持领先地位。公司钼矿矿山包含三道庄钼钨矿、上房沟钼矿、东戈壁钼矿,这些矿山中钼矿储量分别为10044万吨、2166万吨、14158万吨。公司通过运用以上矿山,从事钼、钨金属的采选、冶炼、深加工、科研等,拥有采矿、选矿、冶炼、化工等上下游一体化业务,主要产品包括钼铁、仲钨酸铵、钨精矿及其他钼钨相关产品,同时回收副产铁、铜、萤石、铼等矿物。其中,中国三道庄钼钨矿是世界最大的钼矿田之一,而东戈壁钼矿近几年公司未对其进行勘探活动。2023年洛阳钼业营业收入为1862.69亿元,同比增长7.68%;归母净利润为82.50亿元,同比增长35.98%。

六、行业现状

全球钼矿分布较为集中,主要分布在中国、美国、秘鲁、智利等地。根据USGS数据显示,2023年,中国钼矿资源储量为580万吨,占全球资源储量的38.67%。其次为美国和秘鲁,2023年钼矿资源储量分别为350万吨和150万吨,分别占比23.33%和10.00%。得益于丰富的钼资源储量,中国成为全球最大的钼生产国,近年来随着行业下游产业的不断发展,钼作为“战略稀有小金属”,在传统钢铁领域和新能源领域需求都较为旺盛,推动了我国钼行业快速发展。根据USGS数据,2023年国内钼精矿产量同比增长3.77%至11万吨。

七、发展因素

1、机遇

(1)市场需求增长

随着全球经济的不断发展和工业化进程的加快,对钼的需求正逐步增长。钼作为优质合金元素,在航空航天、汽车制造、电子产品等多个领域都有广泛应用。特别是在新能源汽车、5G通信等高新技术产业中,对钼的需求更是日益增加。中国作为全球最大的钢铁生产国和消费国,钢铁行业对钼的需求量也非常可观。因此,随着相关行业的发展,中国钼矿行业将迎来更多的市场需求,为企业提供了巨大的发展机遇。

(2)技术创新

随着科技的进步和技术的不断创新,钼矿行业也面临着技术升级和转型的机遇。通过引入先进的采矿技术、选矿工艺和冶炼设备,钼矿企业可以提高生产效率、降低成本,并改善产品质量。同时,利用数字化技术、人工智能等现代科技手段,可以优化生产管理、提升安全生产水平,实现智能化生产。技术创新不仅可以提升企业在行业内的竞争力,还能带来更多的发展机遇,助力行业持续健康发展。

(3)政策支持

中国政府一直高度重视钼矿等战略资源的保护和利用,出台了一系列政策措施来推动钼矿行业的发展。例如,政府加大了对钼矿资源勘查和开发的投入,鼓励企业技术创新和产业升级;同时,政府还加强了对钼矿市场的监管,维护了市场的公平竞争秩序。这些政策措施为钼矿行业的发展提供了良好的外部环境。

2、挑战

(1)资源挑战

钼作为一种不可再生的自然资源,其储量有限,且分布不均。在中国,尽管钼矿资源丰富,但随着长期地开采,优质钼矿资源逐渐减少,开采难度和成本逐渐增加。此外,一些地区存在资源过度开发的现象,导致资源浪费和生态环境破坏。因此,如何科学合理地开发和利用钼矿资源,实现资源的可持续利用,是中国钼矿行业面临的重要挑战。

(2)环保挑战

钼矿开采和加工过程中会产生大量的废水、废气和固体废弃物,如果处理不当,会对环境造成严重的污染。随着国家对环保要求的日益严格,钼矿企业需要投入更多的资金和技术来满足环保标准,这无疑增加了企业的运营成本。同时,环保政策的调整也可能对企业的生产经营产生影响,给企业带来一定的不确定性。

(3)市场竞争挑战

随着全球经济的不断发展和贸易自由化的推进,钼矿市场的竞争日益激烈。国内外众多企业纷纷涌入钼矿行业,加剧了市场竞争。在这种情况下,企业如何提高自身的竞争力,抓住市场机遇,成为行业领导者,是摆在每个钼矿企业面前的重要课题。

八、竞争格局

我国是全球钼矿第一大生产国,钼资源开发具有较高的集中度,少数大型国企逐渐在控制优质的大型矿山,龙头企业竞争力较强。国内从事钼矿生产的企业主要为金钼股份、洛阳钼业、中国中铁(鹿鸣钼矿)、江西铜业(德兴铜矿)、紫金矿业和大黑山铝业,2022年以上企业合计产量约为7.22万吨,占国内产量比重的64.02%。

九、发展趋势

1、技术创新推动产业升级

未来,中国钼矿行业将面临着技术创新对产业升级的推动。随着科技的不断进步,钼矿采选技术、冶炼技术和回收利用技术将得到进一步提升和突破,从而降低生产成本、提高资源利用率,实现绿色、高效、可持续发展。例如,新型采选设备、智能化管理系统的应用将提高钼矿开采利用效率,同时推动企业向智能制造、数字化转型,提升整体竞争力。此外,先进的环保技术将改善钼矿生产过程中的环境影响,满足政府日益严格的环保要求。

2、智能化和数字化转型助力行业升级

未来,智能化和数字化转型将成为中国钼矿行业的重要发展趋势。随着人工智能、大数据、云计算等技术的广泛应用,钼矿企业将加速推进智能化矿山建设、数字化生产管理和智能化决策支持系统的建设。通过物联网技术,实现对生产过程的实时监控和数据分析,提高生产效率和安全性。同时,数字化转型也将促进钼矿企业与上下游产业链的协同合作,优化资源配置,提升供应链效率,满足市场需求。

3、绿色可持续发展成为主导方向

未来,绿色可持续发展将成为中国钼矿行业的主导发展方向。随着全球对环境问题的重视和绿色发展理念的深入人心,钼矿企业将更加注重生产过程中的环境友好性和资源可持续利用。企业将加大投入用于清洁生产、节能减排、循环经济等方面,积极推进绿色采矿、绿色冶炼,以减少对生态环境的破坏。同时,推动绿色供应链建设,提高资源利用效率,降低能耗和污染物排放,实现经济效益和环境效益的双赢。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。