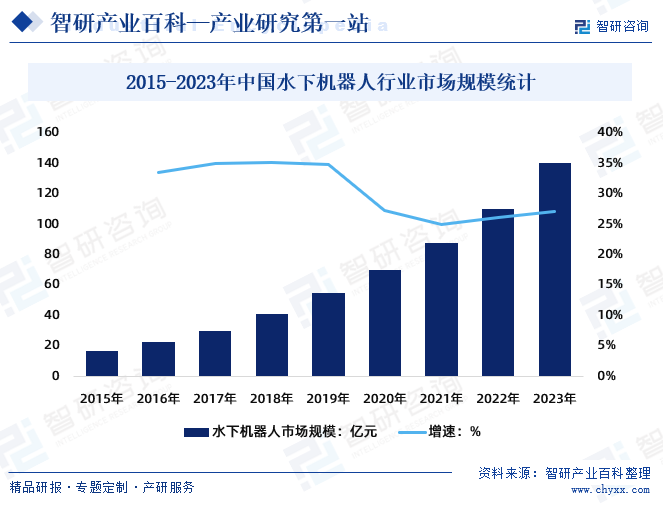

摘要:救援装备在水下活动中的紧急救援中起着至关重要的作用。水下救援装备的重点在于水下搜寻和水下救援,其特点是深水作业能力强,操作简便。水下机器人上可搭载多种搜寻、探测传感器,内置通讯设备与定位装置,通过远程智能平台的控制在水中自由移动,并实时回传数据,根据不同的救援任务指定方案,达到应急救援的目的。2022年中国水下机器人行业市场规模超百亿,达110.2亿元,较上年同比增长26.1%;2023年中国水下机器人行业市场规模约为140亿元。

一、定义及分类

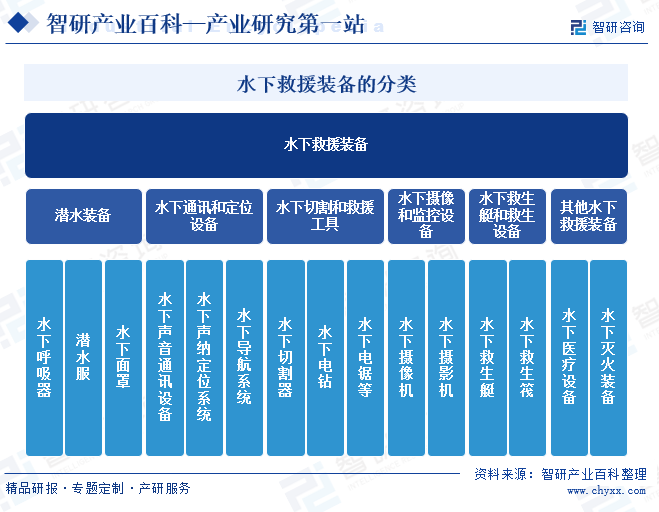

水下救援装备是一类专门设计用于进行水下救援任务的设备和工具,它通常用于应对水下突发事件,如海难、水下事故、淹溺等,旨在救助被困人员、搜寻失踪者以及执行水下救援任务。水下救援装备可以根据其功能和用途进行分类,主要包括潜水装备、水下通讯和定位设备、水下切割和救援工具、水下摄像和监控设备、水下救生艇和救生设备、其他水下救援装备等。

二、行业政策

1、主管部门及监管体制

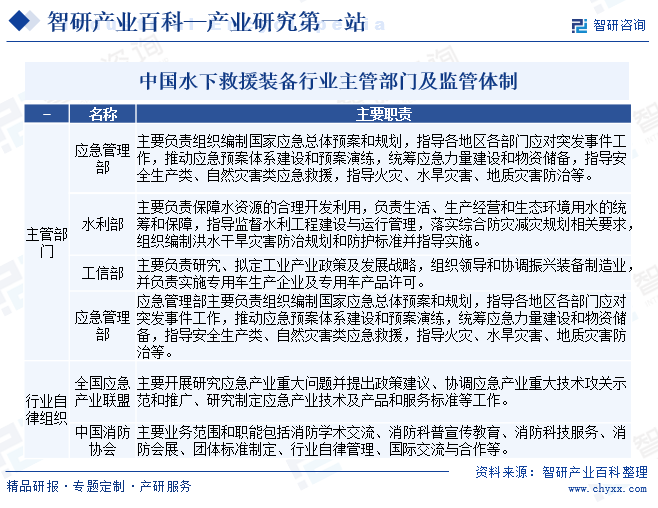

应急管理部、水利部、工信部是水下救援装备行业的行政主管部门,对行业实行宏观管控与指导。行业自律组织主要包括全国应急产业联盟、中国消防协会。

2、相关政策

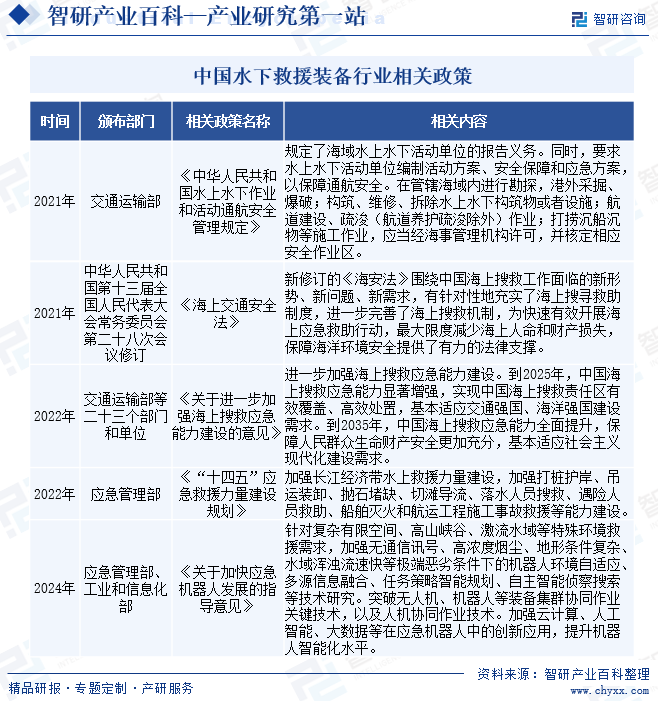

水下救援是指在水下环境中进行的救援活动。水下救援通常需要专业的潜水员和配备特殊装备,具有一定的复杂性和危险性。近年来,国家及相关部门对安全生产和应急救援领域的重视和支持也将为水下救援装备行业的发展提供有力保障。

三、发展历程

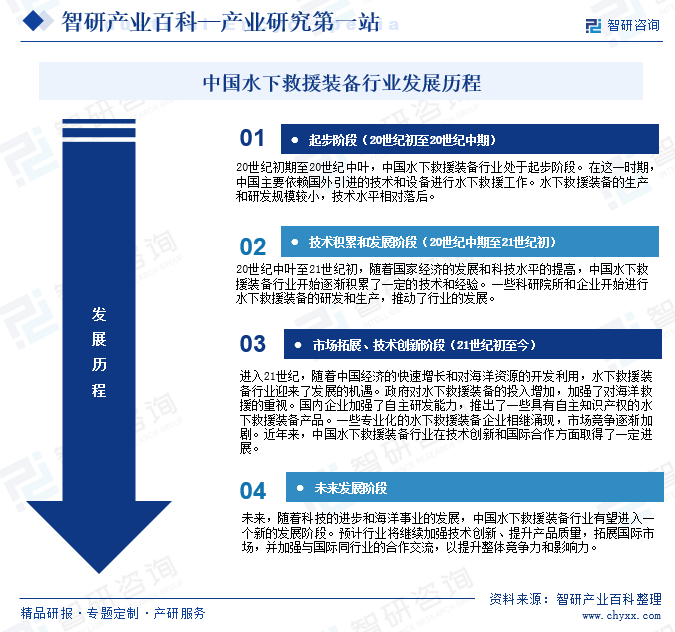

截至目前,中国水下救援装备行业经历了起步阶段、技术积累和发展阶段、市场拓展阶段以及技术创新阶段,中国水下救援装备行业规模不断扩大,技术水平不断提升,市场前景广阔。未来,随着科技的进步和海洋事业的发展,中国水下救援装备行业有望取得更大的发展。

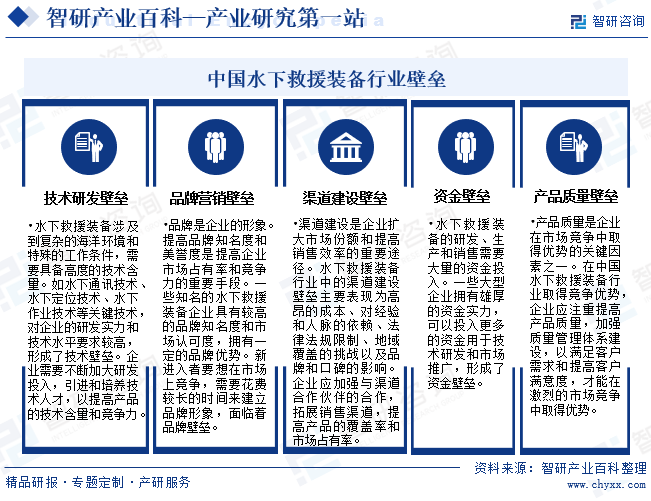

四、行业壁垒

中国水下救援装备行业存在着技术、资金、品牌、产品质量和渠道建设等多种壁垒,这些壁垒限制了新企业的进入,并增加了已有企业的竞争优势。中国水下救援装备行业壁垒具体如下:

五、产业链

1、行业产业链分析

水下救援装备产业链上游主要涵盖了原材料供应商、零部件制造商、设备制造商、技术研发机构、系统集成商等多个方面,它们共同构成了整个产业链的基础。其中原材料包括各种金属材料、塑料材料、橡胶材料等,是产业链的重要组成部分;零部件是产业链的关键环节,主要包括电子元件、机械零件、密封件、轴承等,涉及到电子、机械、精密加工等;设备制造包括焊接设备、加工设备、模具设备等;系统集成在产业链中起到了重要作用,它们负责将各种零部件和设备进行组装和集成,提供成套的水下救援装备系统。除了以上提到的主要上游环节,还有一些提供配套服务的供应商,如设计服务、测试服务、包装服务等,也是产业链上游的重要组成部分。

水下救援装备产业链中游主要涵盖了水下装备制造商、供应商、经销商、使用者、技术服务和培训机构、租赁公司等多个方面,它们共同推动着水下救援装备产业的发展和壮大。水下救援装备产业链下游主要包括应用于海洋救援服务商、海洋工程公司、科学研究机构、海上旅游和娱乐机构、海洋安全监管机构等他们是水下救援装备的最终用户和需求方,通过使用水下救援装备,保障海上事故救援、海洋工程施工、海洋科学研究等工作的顺利进行。

宝山钢铁股份有限公司 江西铜业集团有限公司 紫金矿业集团股份有限公司 铜陵有色金属集团控股有限公司 金发科技股份有限公司 深圳市沃特新材料股份有限公司 青岛国恩科技股份有限公司 常熟东南塑料有限公司 南京聚隆科技股份有限公司 山东道恩高分子材料股份有限公司 上海普利特复合材料股份有限公司 云南天然橡胶产业集团有限公司 海南天然橡胶产业集团金橡有限公司 合盛天然橡胶(上海)有限公司 西双版纳云锰新兴天然橡胶有限公司 立讯精密工业股份有限公司 紫光国芯微电子股份有限公司 台湾积体电路制造股份有限公司 华东科技股份有限公司 成都华微电子科技有限公司

宝山钢铁股份有限公司 江西铜业集团有限公司 紫金矿业集团股份有限公司 铜陵有色金属集团控股有限公司 金发科技股份有限公司 深圳市沃特新材料股份有限公司 青岛国恩科技股份有限公司 常熟东南塑料有限公司 南京聚隆科技股份有限公司 山东道恩高分子材料股份有限公司 上海普利特复合材料股份有限公司 云南天然橡胶产业集团有限公司 海南天然橡胶产业集团金橡有限公司 合盛天然橡胶(上海)有限公司 西双版纳云锰新兴天然橡胶有限公司 立讯精密工业股份有限公司 紫光国芯微电子股份有限公司 台湾积体电路制造股份有限公司 华东科技股份有限公司 成都华微电子科技有限公司

2、行业领先企业分析

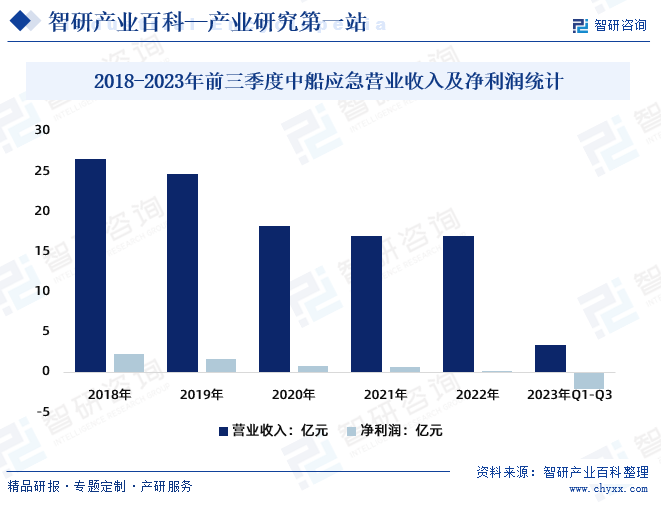

中国船舶重工集团应急预警与救援装备股份有限公司在应急交通工程装备领域继续保持国内市场领先优势,市场占有率稳居第一。公司应急救援处置板块,产品涵盖核应急、水域救援、自然灾害处置、矿山救援等方向。公司主导产品有:核应急发电机组、深潜救生装备、海上应急搜救系统、水下打捞装备、水上危化品应急转输装置、多功能应急抢险救援平台、溃堤决口封堵抢险系统、堰塞湖排水抢险装备、落石区保障通道、应急泄洪虹吸装备、沙袋装填机、水陆两用桥、抛沙应急救援车、矿用救生舱产品等。2022年中船应急实现营业收入16.89亿元,实现净利润0.02亿元;2023年前三季度,船应急实现营业收入3.37亿元,亏损2.14亿元。

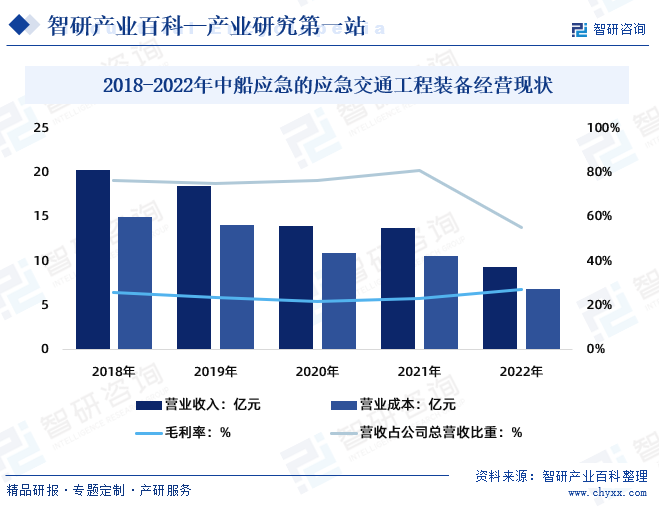

2022年中船应急的应急交通工程装备营业收入9.35亿元,占公司总营收的55.33%;营业成本6.81亿元,毛利率为27.12%。

六、行业现状

水下救援装备制造行业是海洋工程、交通运输、应急救援等领域的主要组成部分,对于保障人类生命安全、促进经济发展具有重要意义。在海洋工程领域,水下救援装备是进行水下作业、海底工程、海底资源开发等活动的重要保障;在交通运输领域,救生艇、救生圈等水下救援装备是船舶、飞机等交通工具必备的应急救援设备;在应急救援领域,水下救援装备是进行水下搜救打捞等工作的重要工具。

水下救援装备的重点在于水下搜寻和水下救援,其特点是深水作业能力强,操作简便。水下机器人上可搭载多种搜寻、探测传感器,内置通讯设备与定位装置,通过远程智能平台的控制在水中自由移动,并实时回传数据,根据不同的救援任务指定方案,达到应急救援的目的。2022年中国水下机器人行业市场规模超百亿,达110.2亿元,较上年同比增长26.1%;2023年中国水下机器人行业市场规模约为140亿元。

七、发展因素

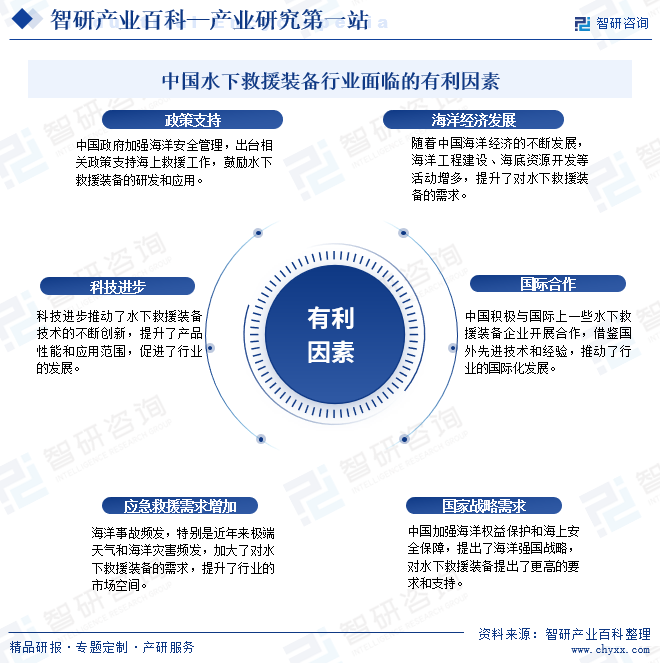

1、有利因素

随着国内外市场的不断扩大和需求的持续增长,水下救援装备行业有望继续保持繁荣。政策支持、海洋经济发展、科技进步、国际合作、应急救援需求增加以及国家战略需求等因素都对中国水下救援装备行业的发展起到了积极的推动作用。

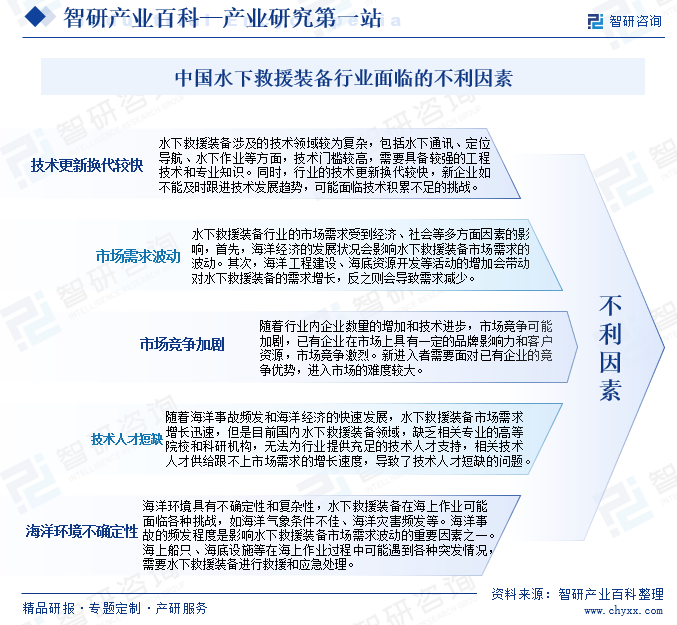

2、不利因素

水下救援装备市场发展存在一定的波动性,技术人才、市场竞争、环境、市场需求以及海洋环境不确定性等因素可能对中国水下救援装备行业的发展构成一定的不利影响。中国水下救援装备行业面临的不利因素具体如下:

八、竞争格局

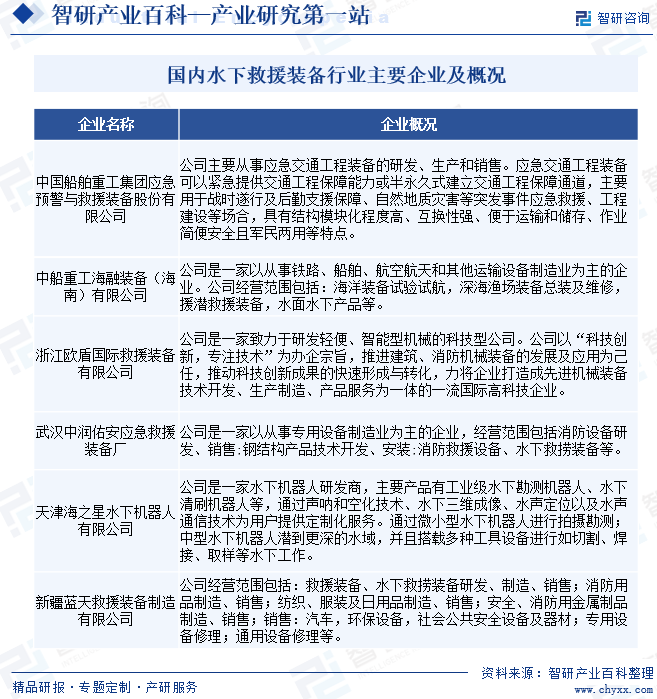

中国水下救援装备行业竞争格局分散,行业集中度低。大量中小企业参与市场竞争,市场领导者地位并不突出。目前,国内水下救援装备行业主要企业有中国船舶重工集团应急预警与救援装备股份有限公司、中船重工海融装备(海南)有限公司、浙江欧盾国际救援装备有限公司、武汉中润佑安应急救援装备厂、天津海之星水下机器人有限公司、新疆蓝天救援装备制造有限公司等。随着技术的不断发展和市场需求的变化,水下救援装备行业的竞争日益激烈。各企业不断加大研发投入,推出新产品以满足市场需求。

九、发展趋势

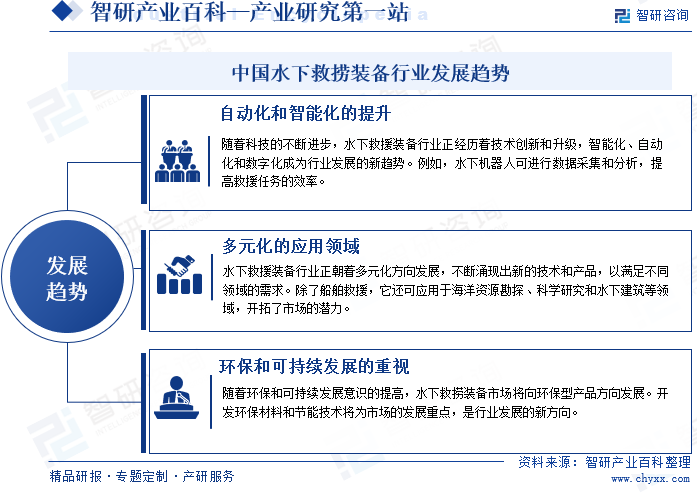

水下救援装备行业涉及到国防安全、环境保护等领域其发展对于提升国家整体实力和保障人类生存环境具有重要作用。随着国内海洋经济的快速发展,对水下救援装备的需求持续增长,为行业提供了广阔的市场空间。

近年来,随着石油行业、深海开发等新兴产业的快速发展,对水下技术和水下设备的要求也越来越高,与之相关的水下救援装备市场的发展也将随之推进;未来,随着科技的不断进步和过程的不断优化提升,水下救援装备产品的性能和技术水平也将不断提高,市场竞争也将呈现出新局面。尽管水下救援装备行业的市场竞争压力比较大,但其市场需求广阔,生产设备和技术进步迅速,市场前景十分乐观;企业在积极创新,优化生产环节的同时,更需重视产品质量、技术创新和市场拓展,提升自身竞争力,实现长远发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。