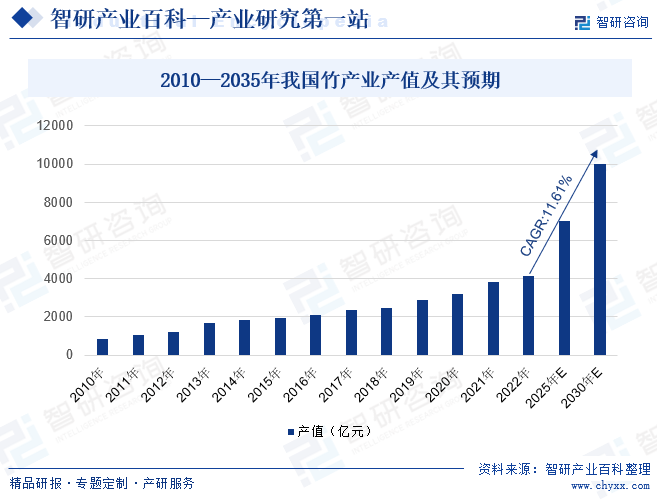

摘要:我国竹资源丰富,各主要竹产区除了开发本地优势竹种,还积极引进经济效益高的优良竹种,包括龙竹、雷竹、麻竹、绿竹、黄甜竹、苦竹等经济型竹种,竹子广泛应用于竹质建材、竹质工业品、竹质日用品等百余个系列近万种产品,覆盖人们生产生活的诸多方面。2010—2022年,我国竹产业产值逐年增长,由820.97亿元增长至4153亿元,增长幅度约为405.9%,CAGR为14.46%,预计到2035年,全国竹产业总产值将超过1万亿元。

一、综述

我国竹资源丰富、竹加工技术先进、研发能力过硬、国际竞争力强,竹产业是我国绿色朝阳产业。它的二氧化碳存储量是硬木的4倍,释放的氧气比树木多35%.它的网状根系可以防止土壤流失。它的生长迅速,无需化肥杀虫剂,3-5年就可成材收获,一次栽培可持续利用,且分布广、加工单元多样、材性优良、价格低廉,具有固碳能力强、加工选择性和产品可设计性优良、低碳可自然降解等诸多优势。这些“绿色”特性,让竹子日益受到建筑师和环保主义者青睐,大有取代传统木材的趋势,也是塑料的理想替代品之一,可为相适应的以竹代塑产品开发提供多种可能与选择。

二、行业政策

2022年11月7日,中国政府同国际竹藤组织携手共同发起“以竹代塑”倡议,推动各国减少塑料污染,应对气候变化,加快落实联合国2030年可持续发展议程。中国向全世界发出“以竹代塑”的强音和保护生态环境的决心,2023年全国两会期间,全国人大、全国政协等多名代表和委员提出“以竹代塑”提案,多项以竹代塑决策陆续部署,为竹产业发展提供了有力支持。2023年11月,国家发展和改革委员会等部门印发《加快“以竹代塑”发展三年行动计划》,并同步发布《“以竹代塑”主要产品名录(2023年版)》,稳妥有序推进各地区和有关部门的以竹代塑进程。2023年11月7日,首届以竹代塑国际研讨会开幕,中国政府与国际竹藤组织联合发布《“以竹代塑”全球行动计划(2023—2030)》,提出了以竹代塑六大行动目标、23项具体行动。

三、行业壁垒

1、资源壁垒

竹材资源的分布并不均匀,我国竹子的分布主要在长江和珠江流域,由于降水量及温度等原因竹子在黄河流域分布较少,故而中国的竹子分布以温暖湿润降水量大的南方为主,以我国东南省份占竹林总面积60.8%的福建、浙江、江西和湖南四省为最多,安徽、湖北、广东等省份次之。一些地区可能拥有丰富的竹材资源,而另一些地区则可能相对匮乏。供应地的不平衡,使得进入竹材产业的企业需要靠近竹材集中地,先进入者先抢占资源地,这使得对后来进入者产生了资源壁垒。

2、技术壁垒

竹材的采集、运输和加工都是技术密集型活动,需要专业的技术和设备支持。采集过程中,需要考虑竹子的生长周期、采伐技术和保护竹林生态平衡等因素。运输环节则要求选择适当的运输方式和工具,以确保竹材的质量和完整性。而在加工环节,包括竹材的采伐、干燥、防腐、防虫等技术,更是需要专业的技术和设备来将竹材转化为各种实用的产品。这些技术和设备的需求不仅增加了行业的进入难度,也提高了企业的运营成本。对于新进入者来说,他们不仅需要投入大量的资金来购买设备和技术,还需要花费时间和精力来学习和掌握相关的技术知识。这无疑增加了行业的竞争门槛,形成了技术壁垒。

3、自资金壁垒

竹材行业的发展需要大量的资金投入。这包括资源地的购买、新品类的研发、技术的改进、设备的更新等方面。大量资金的投入,才能推动竹材供应的完善、技术进步和竹材类别的丰富程度,从而满足市场的多样化需求。同时,市场推广也是不可忽视的一环。要想让更多的人了解和使用竹材,就需要在市场推广方面加大投入,提升品牌的知名度和影响力。

四、产业链

竹材产业链经过上游的竹林培育环节,以竹材为原材料的中游加工环节,以及对竹产品的物流、销售和市场信息采集等下游的流通环节,使最后的产品流入到消费者的手上的整个过程。竹产业链上游包括了竹苗的选育培育种植,我国是世界竹资源最丰富的国家。中国有竹类植物39属530余种,数据显示,第九次全国森林资源调查中我国竹林面积641.16万公顷,占林地面积的1.98%,占森林面积的2.94%。其中,毛竹林467.8万公顷,占72.69%,其他竹林173.4万公顷,占27.04%。中游环节包括,竹材和竹笋的采伐及运输,竹材和竹笋初加工到深加工扩展,下游市场信息整合、产品销售、竹林森林旅游以及竹林康养等,包括但不限于造纸、建筑、家居和旅游等领域。

重庆贵溪京西竹业有限公司 广西华劲竹林发展有限公司 福建双羿竹木发展有限公司 第一拖拉机股份有限公司 山东亿嘉农业机械装备股份有限公司 潍柴雷沃智慧农业科技股份有限公司 泰安泰山国泰拖拉机制造有限公司 山东帅克机械制造股份有限公司 江苏沃得农业机械股份有限公司 星光农机股份有限公司

重庆贵溪京西竹业有限公司 广西华劲竹林发展有限公司 福建双羿竹木发展有限公司 第一拖拉机股份有限公司 山东亿嘉农业机械装备股份有限公司 潍柴雷沃智慧农业科技股份有限公司 泰安泰山国泰拖拉机制造有限公司 山东帅克机械制造股份有限公司 江苏沃得农业机械股份有限公司 星光农机股份有限公司

五、行业现状

我国竹资源丰富,有竹子837种、面积756万公顷,年产竹材1.5亿吨,涉及20个省份,竹加工企业更是达到1万多家。目前,各主要竹产区除了开发本地优势竹种,还积极引进经济效益高的优良竹种,包括龙竹、雷竹、麻竹、绿竹、黄甜竹、苦竹等经济型竹种,竹子广泛应用于竹质建材、竹质工业品、竹质日用品等百余个系列近万种产品,覆盖人们生产生活的诸多方面。根据国家林业和草原局、国家发展改革委、财政部等10部门印发的《关于加快推进竹产业创新发展的意见》的发展目标与中国竹产业协会的数据统计,2010—2022年,我国竹产业产值逐年增长,由820.97亿元增长至4153亿元,增长幅度约为405.9%,CAGR为14.46%,预计到2035年,全国竹产业总产值将超过1万亿元。

六、发展因素

1、资源禀赋丰富

我国是世界上竹资源最丰富的国家,竹子种类、竹林面积和蓄积量均居世界前列,竹材培育和加工利用水平世界领先。我国拥有竹类植物39属857种,占世界竹子种类的52.2%。据第九次全国森林资源清查结果统计,我国竹林面积达641.16万hm2,其中毛竹林面积467.78万hm2,占72.96%;2021年我国竹林面积达756.27万hm2,其中毛竹林面积为527.76万hm2,占竹林总面积的69.78%,为竹材行业的发展提供充分资源保障。

2、材性种类多样

竹材可加工成多种竹质单元,既可直接利用竹秆、竹段、竹片,又可将其加工成竹篾、展平竹、竹条、微薄竹、竹束、竹纤维、竹纱线、竹丝、竹刨花、竹浆纤维等,也可将其进一步编织成竹篾帘、竹束帘、竹席等,具有很大的加工选择性和产品可设计性,有助于为拓展以竹代塑产品领域、适应功能需求、精准产品定位等提供多种可能与选择。竹材纵向纹理通直,力学性能优异,尤其纵向拉伸强度高,抗拉强度约为木材的2倍,比强度为钢材的2~3倍,断裂韧性和疲劳性能超过多数工程材料。竹纤维力学性能优异,长度1~4mm、直径10~50μm的竹单根纤维拉伸强度可达1.710±0.293GPa,脱木素处理后长度1cm的竹单根纤维拉伸强度可达1.90±0.32GPa,拉伸模量达91.3±29.7GPa,远高于大多数天然动植物纤维、人造纤维和无机纤维。竹材特有的多种单元形态及其材性特征,可为其相适应的竹质产品开发提供可能,做到适材适用。

3、重要生态环保

竹林具有很好的保持水土、涵养水源、防止风灾、调节气候、净化空气、减少噪音等功能,在减缓气候变化和恢复生态系统功能方面发挥着重要作用。竹林生态功能强大,以毛竹林为例,毛竹固碳能力明显高于普通林木,良好集约经营毛竹林的年碳积累量为12.75t·hm−2;1hm2毛竹林乔木层年固碳量5.097t,是速生阶段杉木的1.46倍、热带山地雨林的1.33倍;1hm2竹子及其制品60年内可储碳306t,是同等条件下杉木碳储量的1.72倍。

4、扶持政策倾斜

“以竹代塑”是我国在践行生态文明建设、“两山理论”、“双碳”目标等重大国家战略与发展目标下提出的,具有重要的经济、社会、生态意义和价值。“以竹代塑”的开展与不断深化,势必离不开国家政策的大力扶持。2011年至今,我国颁布了多项政策支持竹产业健康发展,发展目标从竹林培育、推进竹产业升级到竹产品精深加工不断演变,表明我国竹产业在发展迅速、取得阶段性显著成效的同时,也面临新的机遇与挑战。目前,我国在金砖会议、世贸组织会议、世界竹藤大会、首届以竹代塑国际研讨会等全球会议上发出“以竹代塑”中国强音,多项举措大力支持,竹产业将迎来历史性发展机遇。

七、竞争格局

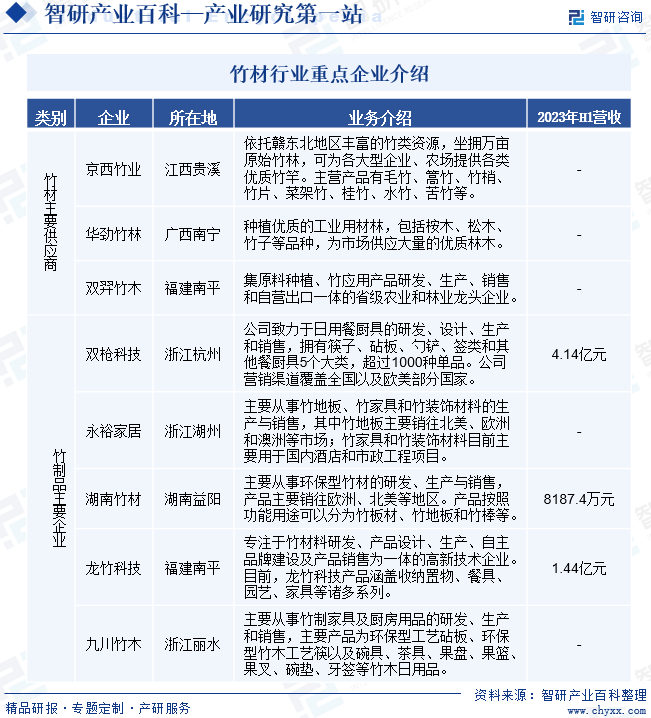

我国竹产业发展迅猛、势头强劲,产业规模不断扩大,竹子利用领域不断拓宽。竹产品涉及竹建材、竹日用品、竹编工艺品、竹家具、竹浆造纸、竹纤维制品、竹炭和竹醋液、竹笋加工品、竹提取物等十大类,包括100多个系列上万个品种。竹材在建筑、装饰、家居、水利、市政等多个领域得到广泛应用。目前,国内已有上万家竹加工企业,竹产业直接就业人员达千万人。不过我国竹加工企业规模较小、同质化竞争严重,产业集中度低,缺乏有核心竞争力的龙头企业。目前我国竹材主要供应商包括京西竹业、华劲竹林、双羿竹木等,竹制品主要企业包括双枪科技、永裕家居、湖南竹材、龙竹科技等。

竹材行业重点企业介绍

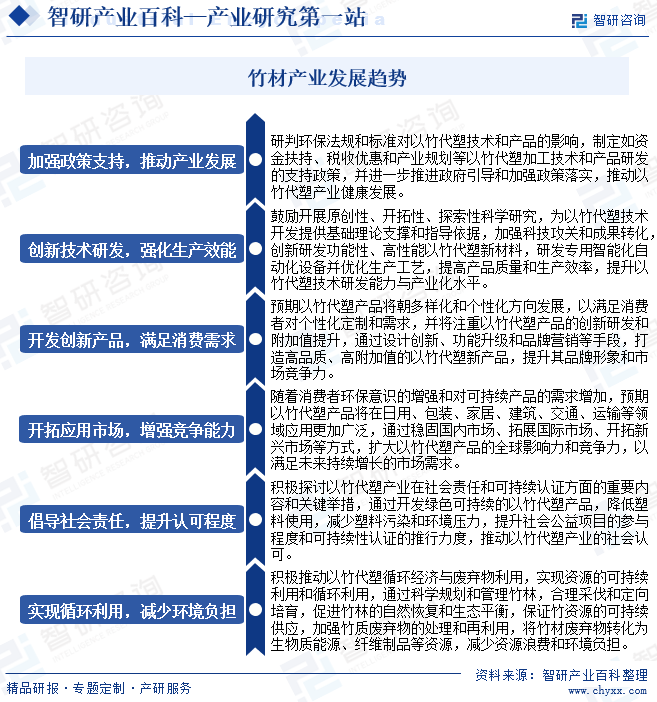

八、发展趋势

竹材产业是我国具有独特资源和技术优势、拥有自主知识产权并在国内外具有竞争实力的绿色朝阳产业。经过多年快速发展,竹材产业已具备良好的技术积累,可为以竹代塑技术创新提供坚实基础。以竹代塑结合竹材的资源、材性、环保、市场等诸多优势,集合经济价值、文化价值、生态价值,是竹产业新的发展契机和切入点。如何抓住机遇、集中力量、确定重点,是推动竹产业一二三产融合发展、取得技术创新和产业升级标志性突破的关键。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。