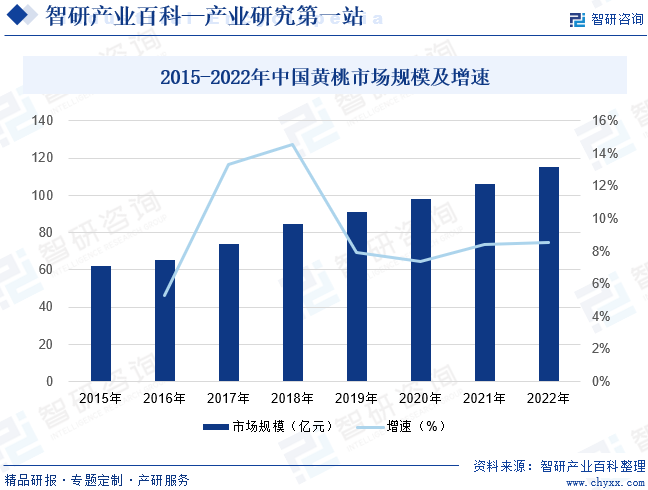

摘要:随着人们生活水平的提高,黄桃的需求量不断增加,因此提高黄桃的产量和品质,对于增加果农的收入和推动地方经济的发展具有重要意义,据统计,截至2022年我国黄桃市场规模约为115.39亿元。

一、定义及分类

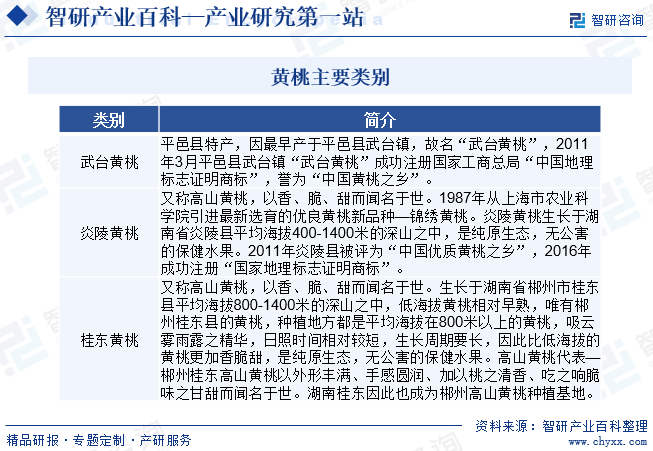

黄桃又称黄肉桃,属于蔷薇科桃属,因肉为黄色而得名。常吃可起到通便、降血糖血脂、抗自由基、祛除黑斑、延缓衰老、提高免疫力等作用,也能促进食欲,堪称保健水果、养生之桃。黄桃的营养十分丰富,含有丰富的抗氧化剂(α-胡萝卜素、β-胡萝卜素、番茄黄素、番茄红素及维生素C,抗自由基等)、膳食纤维(果肉中含有大量人体所需的果胶和纤维素,起到了协助消化吸收等许多作用)、铁钙及多种微量元素(硒、锌等含量明显,高于其他水果,是果中之王)。黄桃食时软中带硬,甜多酸少,有香气、水分中等,成熟糖度14~15度。黄桃按产地可分为:嘉善黄桃、武台黄桃、安徽砀山黄桃、桂东黄桃、炎陵黄桃、潼南黄桃、大连黄桃、荣成黄桃、上海光明黄桃等。

二、行业政策

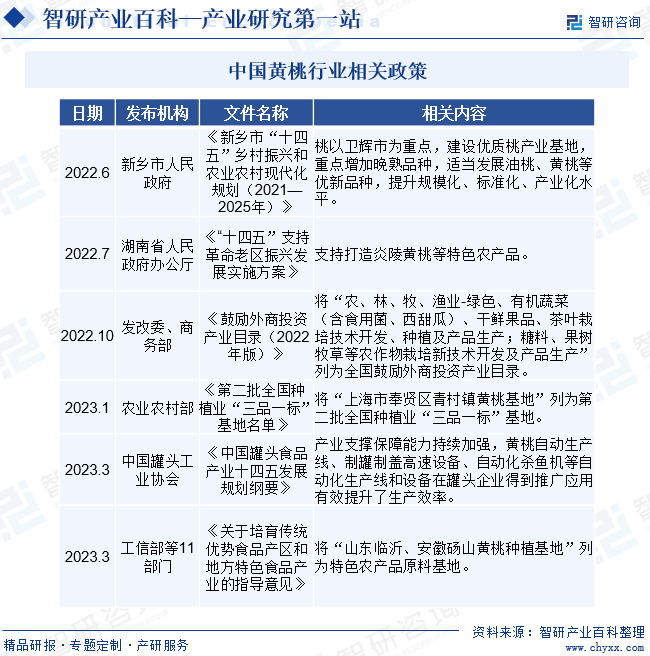

创建特色农产品优势区是党中央、国务院的重大决策部署,是深入推进农业供给侧结构性改革,实现农业高质量发展,巩固脱贫攻坚成果、助力乡村振兴的重要举措。2023年1月,农业农村部发布《第二批全国种植业“三品一标”基地名单》,其中上海市奉贤区青村镇黄桃基地被列为第二批全国种植业“三品一标”基地。2023年3月,工信部等11部门发布《关于培育传统优势食品产区和地方特色食品产业的指导意见》,将“山东临沂、安徽砀山黄桃种植基地”列为特色农产品原料基地。

三、行业壁垒

1、资金壁垒

黄桃的规模化种植对企业的资金实力有较高要求。一般而言,黄桃从种植到丰产生长周期达5年之久,从租赁土地、平整土地、苗木种植、基地日常管理到产品深加工基地的建设与运营等各环节均需要大量的资金投入,短期内无法产生投资回报。较高的资金要求限制了部分企业进入该行业。此外,扩充种植资源、建立培育科研团队、扩大种植规模、提高生产加工水平、扩大产能、建立完善销售服务网络等方面,企业同样需要进行较大的持续资金投入。

2、人才与技术壁垒

黄桃种植业是种植业中科技含量较高的子行业,技术水平高低是影响黄桃产量和质量的重要因素。黄桃产品从选育到种植都需要较强技术积累,尤其是高品质黄桃的选育栽培具有技术密集、人才密集的特点。黄桃的生产管理较复杂,尤其在集中化、规模化种植模式下,生产管理更为重要。同时,黄桃生产经营过程中,从田间种植、采收、产品销售到产品深加工等各个环节均需要管理人员、研发人员等专业技术人员的参与,以保证产品质量。上述各项技术水平和人才储备要求是企业长期积累和发展的结果,对新进入者形成一定的壁垒。

3、自然条件壁垒

黄桃为珍贵的优良桃种,对自然条件要求较高。自然环境(如海拔、光照、降水、温度等)适于大规模产业化黄桃的土地资源较少,土地资源极为稀缺。稀缺的土地资源不可复制和再生,具有天然排他性,成为企业大规模进入该行业难以逾越的天然壁垒。

4、品质及品牌壁垒

随着居民消费水平的提高,消费结构及消费方式的转变,人们更加关注食品安全与品质,日益重视黄桃的功效,亦更倾向于选择品质优异、品牌信誉高的产品,优良的品质和知名的品牌已成为企业重要的竞争优势。而品质的保证、品牌信誉的积淀为广大消费者认同和接受需要一个较长的过程,对新进入者形成一定的壁垒。

5、营销壁垒

拥有成熟稳定的营销网络是黄桃行业企业在激烈的市场竞争中不可或缺的重要环节。随着行业竞争格局的形成和消费者习惯的转变,优质销售渠道的进入门槛日益提高,其成本也随之增长。对于新进入黄桃行业的市场参与者而言,建立覆盖面广、渗透力强、长期稳定的多维销售渠道是提高市场占有率的唯一途径,这不仅意味着海量资金投入,更要求其具有丰富的管理经验和出色的销售团队。因此,黄桃行业的新进入者难以在短期内建立起完善的营销网络体系。

四、产业链

1、行业产业链分析

黄桃产业链分为三个环节,上游主要是品种研发、种苗培育及所需物资供应,包括科研机构、农业技术企业、化肥等物资生产企业;中游为水果种植及深加工,生产鲜果及各类深加工产品;下游为鲜果及深加工产品的销售渠道,将鲜果及深加工产品销售到最终消费者手中。上游行业企业提供黄桃种植的原材料及初级产品,上游行业的发展直接影响黄桃树及产品的供应数量及品质;中游企业种植黄桃的面积、种植品种的优良很大程度上影响鲜果及深加工行业的发展,中游种植及深加工企业的发展会带动整个黄桃产业的发展,同时也决定了为下游客户供应产品的数量与品质;下游终端消费者,消费者习惯与偏好的变化会影响中游企业的发展,进而影响上游企业发展。

随着人们生活水平的提高,人们对食品的安全、质量标准要求越来越高,消费理念越来越趋向于营养、健康。营业价值较高的黄桃及相关深加工产品将更符合消费群体的消费时尚和消费需求,进而会促进整个产业链的发展。

袁隆平农业高科技股份有限公司 安徽荃银高科种业股份有限公司 江苏省农垦农业发展股份有限公司 北大荒垦丰种业股份有限公司 山东登海种业股份有限公司 中农发种业集团股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 合肥丰乐种业股份有限公司 北京大北农科技集团股份有限公司 中农发种业集团股份有限公司 湖南大北农农业科技有限公司 南京红太阳股份有限公司 安道麦股份有限公司 华邦生命健康股份有限公司 利尔化学股份有限公司 浙江永太科技股份有限公司 江苏长青农化股份有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司 中国石油化工集团有限公司 湖北宜化化工股份有限公司 鲁西化工集团股份有限公司 浙农集团股份有限公司

袁隆平农业高科技股份有限公司 安徽荃银高科种业股份有限公司 江苏省农垦农业发展股份有限公司 北大荒垦丰种业股份有限公司 山东登海种业股份有限公司 中农发种业集团股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 合肥丰乐种业股份有限公司 北京大北农科技集团股份有限公司 中农发种业集团股份有限公司 湖南大北农农业科技有限公司 南京红太阳股份有限公司 安道麦股份有限公司 华邦生命健康股份有限公司 利尔化学股份有限公司 浙江永太科技股份有限公司 江苏长青农化股份有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司 中国石油化工集团有限公司 湖北宜化化工股份有限公司 鲁西化工集团股份有限公司 浙农集团股份有限公司

2、行业领先企业分析

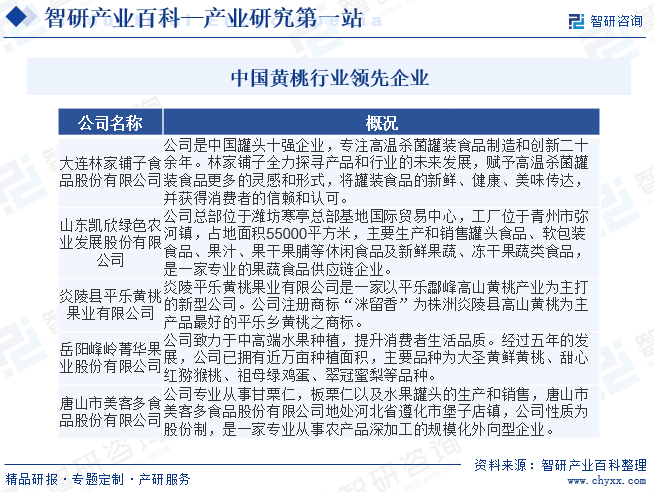

(1)岳阳峰岭菁华生态科技股份有限公司

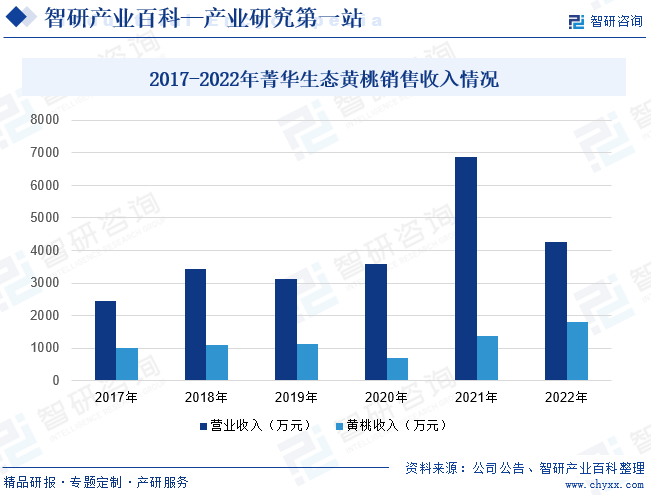

岳阳峰岭菁华生态科技股份有限公司是一家专注于猕猴桃、黄桃等高端水果的引种驯化及规模化生产、以及现代规模化生猪养殖和生态旅游的现代生态农业公司。公司自成立以来一直以开发农村闲置土地为核心业务,在开发的土地上自营或联营从事种植、养殖、研学旅游于一体的产业导入,走生态产业化与产业生态化相结合之路,充分挖掘农村闲置土地的价值,畜、沼、果生态循环农业,种养研学深度融合,探索一条符合三农特质的乡村振兴可持续发展之路。据统计,截至2022年菁华生态营业收入为4276万元,同比下降37.83%,其中黄桃销售收入为1807万元,同比增长31.2%。

(2)欢乐家食品集团股份有限公司

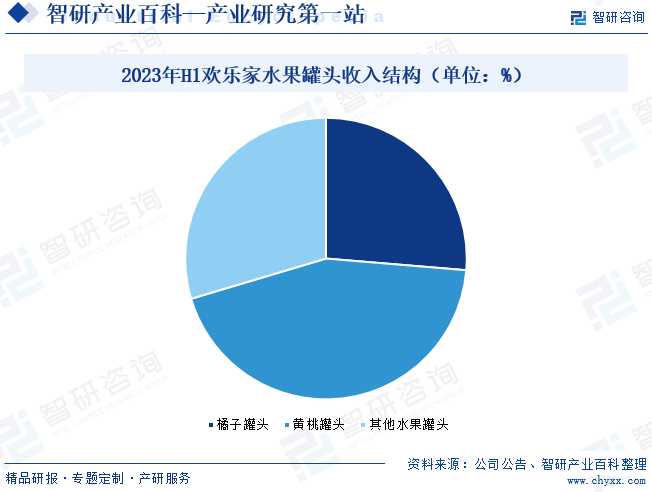

欢乐家食品集团股份有限公司主要从事水果罐头、植物蛋白饮料、果汁饮料、乳酸菌饮料等食品饮料产品的研发、生产和销售。在植物蛋白饮料行业和水果罐头食品行业,公司核心产品欢乐家水果罐头(尤以橘子罐头和黄桃罐头为代表)及欢乐家椰子汁市场拥有较高的市场知名度。欢乐家水果罐头以橘子罐头和黄桃罐头为主,兼具多种水果品类。主要产品规格为256克和900克玻璃瓶规格。2023年上半年,公司水果罐头产品完成营业收入3.99亿元,比上年同期增长41.51%,其占公司营业收入的43.76%。水果罐头中前两大单品分别为橘子罐头和黄桃罐头,其中,橘子罐头本报告期完成营业收入1.05亿元,比上年同期增长17.67%,其在水果罐头的营业收入占比为26.29%;受2022年末黄桃罐头关注热潮影响,黄桃罐头本报告期完成营业收入1.76亿元,比上年同期增长101.71%,其在水果罐头的营业收入占比为44.07%。

五、行业现状

早在四千年前,黄桃这种美味可口的水果就在我国受到重视,在秦汉时期就已经培育出了许多食用品种,不断改良到今天才培育出全是黄肉桃的品种。目前,作为一种营养价值较高的食用水果,黄桃逐渐受到人们的欢迎,行业正处在市场成长期。黄桃是也是桃的一种,但是它所富含的营养物质是别的桃子比不上的,而且比平常见的苹果的营养价值还高,它能预防贫血等疾病以及美容养颜,所以在市场上的经济价值也相当的可观。随着人们生活水平的提高,黄桃的需求量不断增加,因此提高黄桃的产量和品质,对于增加果农的收入和推动地方经济的发展具有重要意义,据统计,截至2022年我国黄桃市场规模约为115.39亿元。

六、发展因素

1、有利因素

(1)产业政策支持力度不断加强,行业迎来发展新机遇

近年来,国家相继出台多项农业产业扶持政策,支持黄桃产业大发展。2022年10月,发改委与商务部发布《鼓励外商投资产业目录(2022年版)》,将“农、林、牧、渔业-绿色、有机蔬菜(含食用菌、西甜瓜)、干鲜果品、茶叶栽培技术开发、种植及产品生产;糖料、果树、牧草等农作物栽培新技术开发及产品生产”列为全国鼓励外商投资产业目录。2023年3月,中国罐头工业协会发布《中国罐头食品产业十四五发展规划纲要》,提出产业支撑保障能力持续加强,黄桃自动生产线、制罐制盖高速设备、自动化杀鱼机等自动化生产线和设备在罐头企业得到推广应用,有效提升了生产效率。国家及各级地方政府对于农业发展的政策支持,对于黄桃产业的相关产业规划及指导意见对于促进行业发展具有重要意义。

(2)居民消费能力显著提高,国内市场不断提升

近30年来,我国经济一直保持健康快速增长,居民收入水平不断提高,国民消费能力显著提升。随着居民收入水平及消费能力的提升,我国水果市场规模亦不断增长,其中黄桃等高端水果逐渐得到大家的认可,消费量逐年攀升。随着消费能力和健康消费意愿不断增强、消费结构优化调整,黄桃等营养、健康、安全的高端需求有巨大的市场空间。

(3)标准与质量控制体系不断完善

我国已在黄桃罐头等产品标准方面建立了多个国家、行业与产品标准,内容涉及分类、测定方法、产品标准、技术条件等,涵括了大部分的果蔬罐头产品,为产品的规范与进入市场提供了法规保障。在质量控制方面,大量企业进行了HACCP安全体系管理的认证。这些标准的制定以及HACCP的实施为黄桃罐头产品提供了质量保障。

2、不利因素

(1)标准化栽培普及率较低,产品品质难以保障

我国黄桃产业主要仍为散户种植,规模小、经营分散,难以抵御市场波动风险,同时标准化栽培普及率及栽培管理技术水平均较低,同时产品品质难以保障;同时,长期以来,行业内存在滥用化肥、农药以及营养液类激素等影响食品安全的不规范情形,极大制约了黄桃鲜果品质的提升,对黄桃质量安全、产地声誉及产品品牌造成负面影响。

(2)行业规模化企业较少,市场竞争力较弱

目前我国黄桃种植企业规模小、品牌弱,市场竞争力较弱,尚未形成地区性或全国性大品牌。同时,由于生产条件和管理水平的差异及分散经营的模式,大部分地区的黄桃产经销各环节严重脱节,一定程度上影响了黄桃产品品质,并削弱了黄桃产品的品牌价值,制约了产业的规模化发展。

(3)深层次产品开发不足,产品附加值低

目前国内黄桃加工企业规模较小,受资金不足、加工技术和设备落后等因素制约,黄桃鲜果加工能力整体较弱,加工制品多以初级产品为主,产品附加值较低,企业盈利空间有限,规模难以扩大。黄桃其他附加值产品的相关产业刚刚发展,深加工水平较低,制约了黄桃产业的进一步发展。

七、竞争格局

黄桃行业产地分布较广,主要分布在湖北、湖南、安徽等地区。由于各地自然环境的差异性,黄桃风味形成一定的风味差异。同时近年来受到市场的追捧,黄桃产量增长较快,行业竞争加剧。我国黄桃种植企业规模小、品牌弱,市场竞争力较弱,尚未形成地区性或全国性大品牌。目前国内外鲜食黄桃及加工原料缺口很大。黄桃行业主要以中小型企业数量多,大多数企业停留在依靠有限的资源优势进行简单加工包装。该类企业一般生产规模较小,技术力量较弱,保鲜水平低,靠引入简单设备生产低端产品,深加工企业较少,黄桃产品主要加工作为黄桃罐头为主。

八、发展趋势

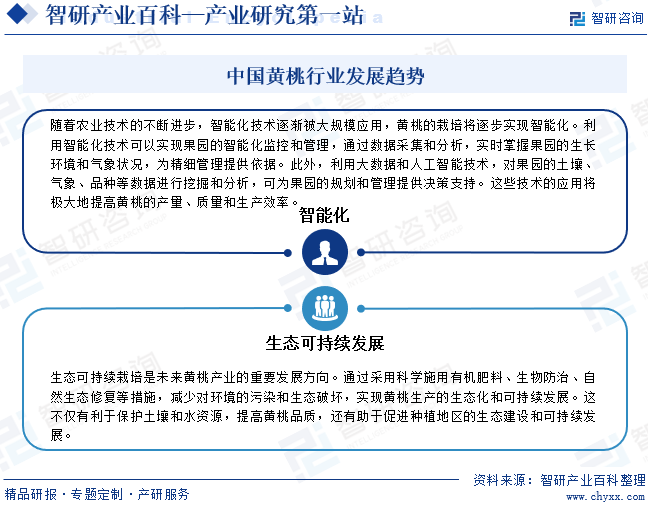

黄桃一般要每年的八月份才能上市,所以市场上黄桃的价格一直在持续地上涨,很多人都是比起油桃和水蜜桃等等桃类水果更喜欢吃黄桃,黄桃的果肉特别多而且酸酸甜甜味道极好。而且随着经济的发展,由黄桃为原料的各种副业的出现更是大大增加了市场的需求。近几年来黄桃在我国的水果市场占有很大的一个比例,而且价格是其他桃类水果的几倍,因水果的保存时间太短的原因衍生出的水果罐头生产,更是使得黄桃更加的受欢迎,甚至是销往欧美一些发达国家,并且在国外市场上走红,出口量也急剧增加,再加上我国黄桃种植的面积没有明显的增加,导致黄桃在市场的供应不足,也就是说明在之后的几年里黄桃的种植前景还是很不错的。未来我国黄桃行业发展趋势主要体现在智能化栽培与生态可持续发展两个方面。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国黄桃行业供需现状及发展趋势:经济价值可观,种植前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2023年中国黄桃行业供需现状及发展趋势:经济价值可观,种植前景广阔[图]

随着人们生活水平的提高,黄桃的需求量不断增加,因此提高黄桃的产量和品质,对于增加果农的收入和推动地方经济的发展具有重要意义,据统计,截至2022年中国黄桃产量约为71.5万吨,需求量约为71万吨。

![2022年炎陵黄桃种植面积、产量及销售情况分析:电商助出山,线上销售占比高达70%以上[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年炎陵黄桃种植面积、产量及销售情况分析:电商助出山,线上销售占比高达70%以上[图]

2022年株洲市炎陵县黄桃种植面积达9.6万亩,预计产量7.8万吨,比去年增加20%。