摘要:染料行业是国民经济的传统行业,染料工业在国民经济中具有举足轻重的地位和作用,中国染料工业规模不断扩大、产量不断提高、生产企业数量不断增多。目前,中国已成为全球第一大染料生产国,中国染料产量已占据全球总产量的70%以上,中国不仅是最大的染料产出国,也是最大的染料需求国和出口国。据统计,2020年-2023年中国染料总产量分别为76.9万吨、85.6万吨、83.5万吨、88.3万吨。

一、定义及分类

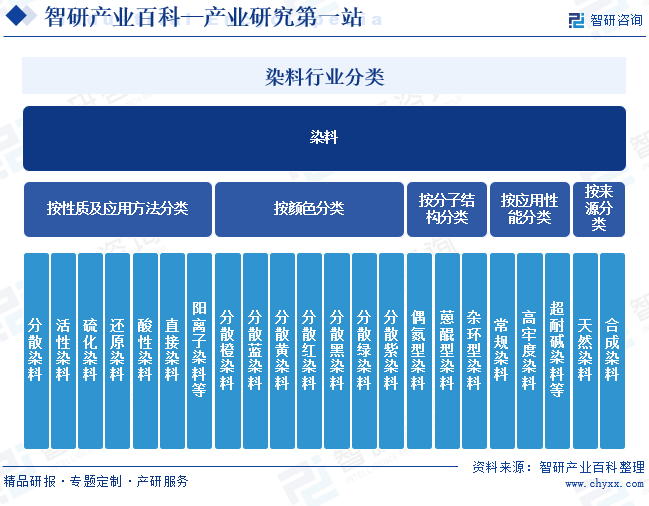

染料是指能使纤维织物或其他物质着色的物质。按其来源,可分为天然染料和合成染料。天然染料一般来源于植物、动物和矿物质,以植物染料为主,如靛蓝、茜草、紫草、红花、桑、茶等。合成染料又称人造染料,主要从石油衍生物中分离出的初级化学物质经化学加工而成。

按颜色可分为分散橙、分散蓝、分散黄、分散红,并可由几种不同分散染料按不同比例复配,得到分散黑、分散绿、分散紫等颜色;按分子结构可分为偶氮型、蒽醌型和杂环型三类;按应用性能可分为常规染料及高牢度染料、超耐碱染料等高性能染料。根据染料性质及应用方法,可将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料、阳离子染料等几大类,其中,分散染料是中国产销量最大的染料。

二、行业政策

1、主管部门及监管体制

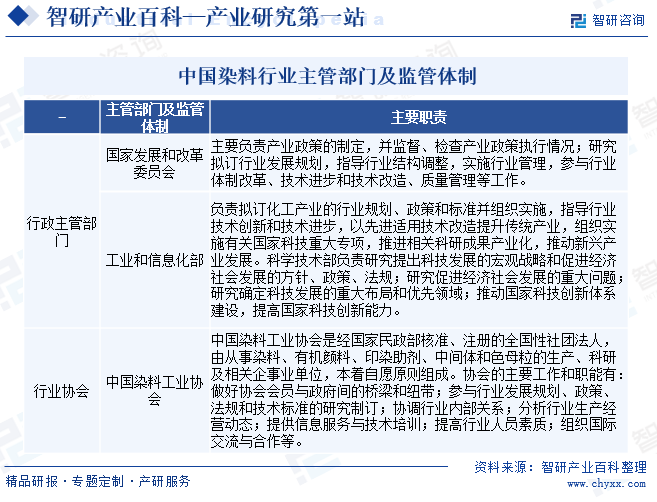

根据《国民经济行业分类》(GB/T4754-2017),染料所属行业为“C26化学原料和化学制品制造业”大类下的“C2645染料制造”。染料制造业的行政主管部门是国家发展和改革委员会、工业和信息化部以及科学技术部等。染料所在行业协会为中国染料工业协会。中国染料工业协会是经国家民政部核准、注册的全国性社团法人,由从事染料、有机颜料、印染助剂、中间体和色母粒的生产、科研及相关企事业单位,本着自愿原则组成。

2、相关政策

(1)国家层面相关政策

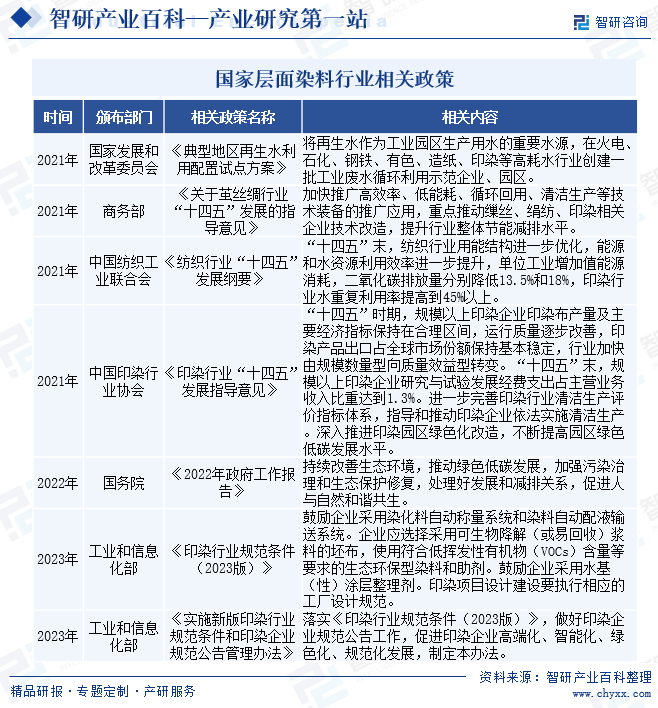

从国家政策看,染料行业是精细化工产业的重要组成部分,也属于污染行业,生产期间会产生诸多中间副产物需要加以循环利用或无害化处理,否则将对环境造成污染。为了规范和促进中国染料行业的快速发展,国家及相关部门制定了一系列相关的产业政策。在国家政策规划的引导扶持下,中国染料行业向阳而行。

(2)地方层面相关政策

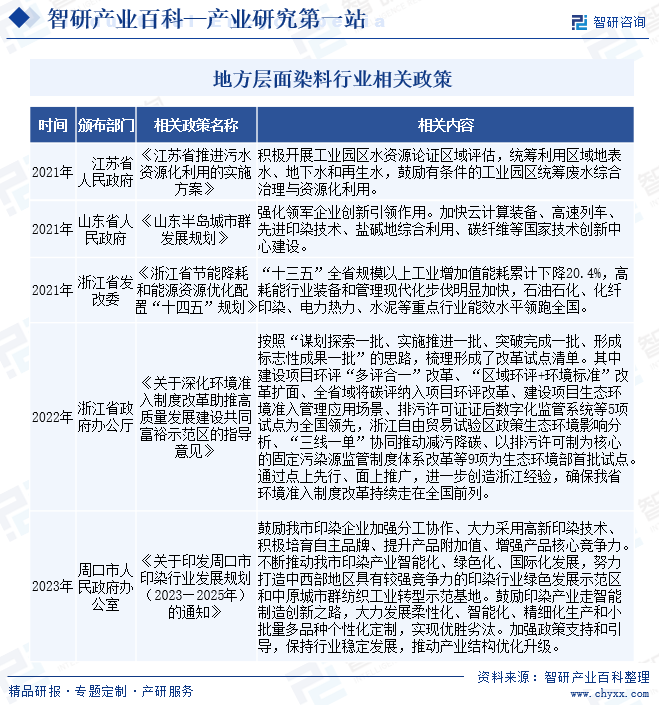

在国家层面相关政策的指导下,全国各省市也相继发布了众多关于染料行业政策及规划,为区域染料行业的发展提供引导与扶持。

三、发展历程

在中国,染料的使用也有着悠久的历史,早在仰韶文化时期,人们就已经开始使用天然植物染料进行染色。20世纪90年代及之前,中国染料行业相对较为落后,染料主要是从国外进口。20世纪90年代至2015年期间,国产精细化工行业整体都快速发展,一批优秀的国产企业逐渐在国际市场上占据一定的地位。2015年至今,中国染料行业已经进入成熟阶段。整体来看,中国染料行业在政策支持、技术创新、市场需求等方面取得了长足的进步,成为了世界染料行业的重要参与者之一。

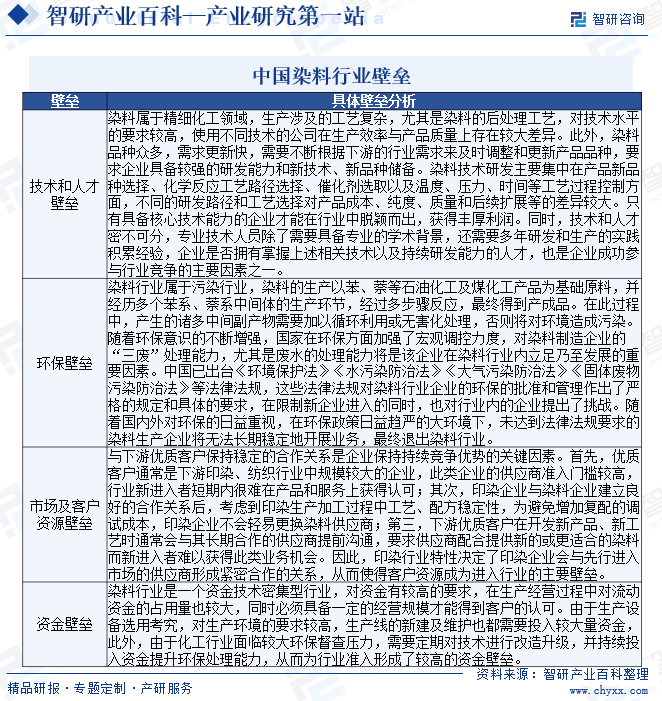

四、行业壁垒

中国染料行业面临一系列壁垒,这些壁包括技术人才壁垒、环保壁垒、资金壁垒、市场及客户资源壁垒等方面。

五、产业链

1、行业产业链分析

染料行业的上游产业覆盖石油化工和煤化工领域,主要是通过石油成分分离和煤焦化等方式得到生产染料中间体所需的苯及芳烃类化合物和焦油成分。石油化工行业是国民经济中的基础性行业,在国民经济中占有举足轻重的地位。由于染料用原材料处于整个石油化工产业链中比较下游的位置,且其消耗量占整个石油化工产业产品总产量的比例极小,因此与石油化工行业的关联度相对不高,但整个石油化工行业的健康发展对中国染料工业的持续增长将起到促进作用。

中游为染料和印染助剂生产制造企业,主要分类有分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料、阳离子染料等。染料行业的下游应用非常广泛,主要集中在纺织品、皮革、塑料、油墨、涂料、陶瓷、造纸等行业。其中,以纺织物的染色和印花为代表的纺织印染行业对染料的需求占到染料需求总量的90%左右。因此,染料行业与纺织印染行业的关联度很高,纺织行业的稳定发展为中国染料行业的持续稳定增长提供了可靠的保障。

中国石油天然气集团有限公司

中国石油化工集团有限公司

中国海洋石油集团有限公司

中海油田服务股份有限公司

中国中煤能源集团有限公司

中国神华能源股份有限公司

兖矿能源集团股份有限公司

淮北矿业(集团)有限责任公司

冀中能源集团有限责任公司

北京昊华能源股份有限公司

中国石油天然气集团有限公司

中国石油化工集团有限公司

中国海洋石油集团有限公司

中海油田服务股份有限公司

中国中煤能源集团有限公司

中国神华能源股份有限公司

兖矿能源集团股份有限公司

淮北矿业(集团)有限责任公司

冀中能源集团有限责任公司

北京昊华能源股份有限公司

2、行业领先企业分析

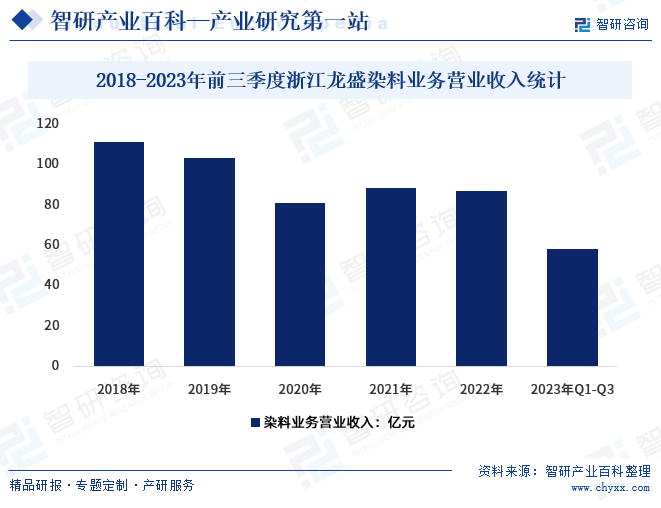

浙江龙盛集团股份有限公司是全球最大的纺织用化学品生产服务商,全球拥有年产30万吨染料产能和年产约10万吨助剂产能,年产11.45万吨的中间体产能。目前浙江龙盛主营以染料、助剂为主的纺织用化学品业务和以间苯二胺、间苯二酚为主的中间体业务,在全球市场中处于龙头地位,这些业务为浙江龙盛的核心业务,中间体和染料业务依然是浙江龙盛利润的主要来源。据企业公告显示,2022年浙江龙盛公司染料业务营业收入为86.73亿元,较2021年减少2%;2023年前三季度浙江龙盛公司染料业务营业收入57.79亿元,较2022年同期增长15.7%。

六、行业现状

染料行业是国民经济的传统行业,染料工业在国民经济中具有举足轻重的地位和作用,中国染料工业规模不断扩大、产量不断提高、生产企业数量不断增多。目前,中国已成为全球第一大染料生产国,中国染料产量已占据全球总产量的70%以上,中国不仅是最大的染料产出国,也是最大的染料需求国和出口国。据统计,2020年-2023年中国染料总产量分别为76.9万吨、85.6万吨、83.5万吨、88.3万吨。

七、发展因素

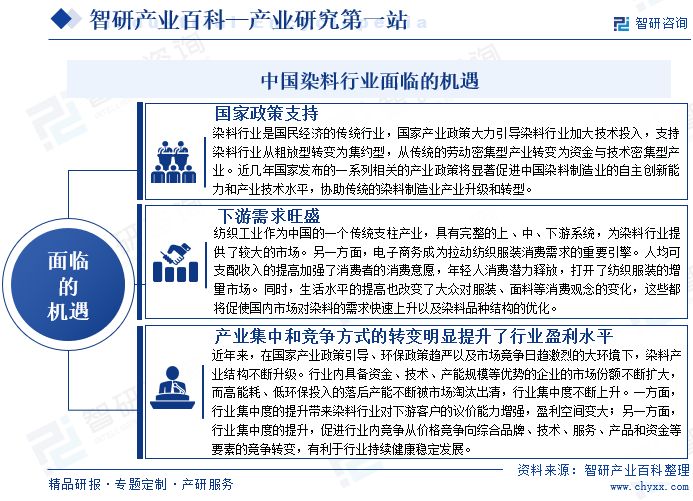

1、机遇

中国染料产业正面临着巨大的机遇和挑战,但总体上呈现出快速发展的趋势。市场需求的增长、国家政策支持、产业集中和竞争方式的转变明显提升了行业盈利水平等机遇都将推动染料产业不断向前发展。

2、挑战

染料行业是一个古老的行业,随着人类文明的发展,染料在人们的生活中扮演着重要的角色。然而,随着科技的不断进步,染料行业的发展也面临着许多挑战。

八、竞争格局

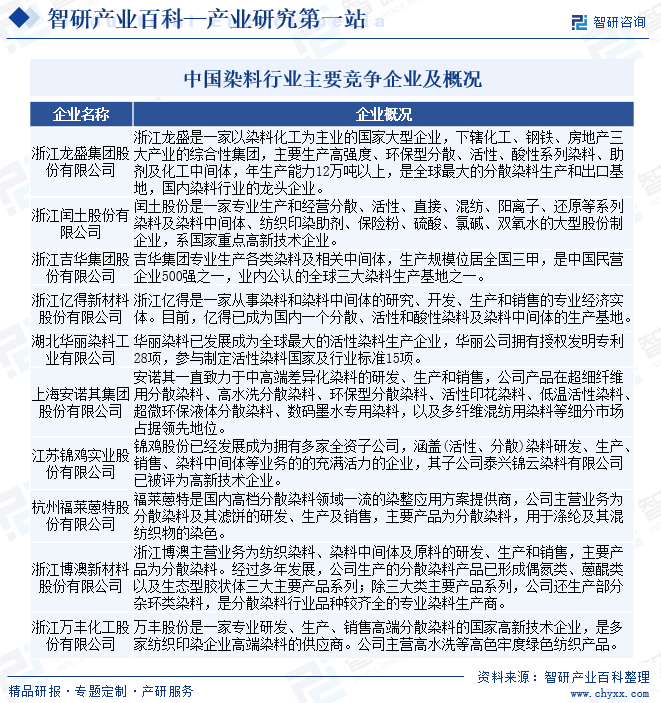

近年来,随着国家产业政策的引导、环保政策的趋严以及激烈的市场竞争,行业内中小企业和落后产能的淘汰退出,行业集中度逐步提升,染料行业已成为市场竞争较为充分的行业。染料行业龙头企业如浙江龙盛、闰土股份、吉华集团等先后上市募集资金,并通过新建生产线和对外收购等手段加大投入,不断提升自身生产经营规模和研发创新能力,市场竞争不断加剧。目前,染料行业内企业的竞争从价格竞争转向品牌、技术、环保、服务和染料新品种等要素上的综合竞争。中国染料市场主要竞争企业主要有浙江龙盛、闰土股份、吉华集团、浙江亿得、华丽染料、安诺其、锦鸡股份、福莱蒽特、浙江博澳、万丰股份等。

九、发展趋势

染料工业在国民经济中具有举足轻重的地位和作用。染料行业(含染料中间体)是中国的传统优势产业,也是关乎吃穿住行等基本民生以及国防军工等的重要行业,对经济社会的发展影响很大。随着国民经济水平的提高,人们对于生活质量和产品质量的要求不断提升。染料类产品广泛应用于纺织、皮革、印刷等行业。这些行业的快速发展带动了染料类产品的需求大幅提升。众所周知,中国染料工业的发展受许多主客观因素的影响,其中最关键的是市场。但就市场内部来看,最主要的还是供求关系,在消费升级下,染料需求结构将会有新的改变,对于染料工业和市场将带来新挑战。

中国是全球染料生产大国,更是染料消费大国,国内染料依然具有一定的市场空间。因此,必须提振染料消费需求、注重需求侧管理,进行需求总量和结构的管理。国家及相关部门提出一系列政策措施和惠企政策,将有效调动市场主体消费主体的积极性,促进国内染料需求的增加,为中国染料工业发展提供良好的市场空间。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业发展形势分析|2024年中国染料行业供应规模、影响力不断提升,行业集中度提高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

行业发展形势分析|2024年中国染料行业供应规模、影响力不断提升,行业集中度提高 [图]

染料行业是国民经济的传统行业,染料工业在国民经济中具有举足轻重的地位和作用,我国染料工业规模不断扩大、产量不断提高、生产企业数量不断增多,是全球染料生产大国。近年来,我国染料行业工业总产值不断增长,2022年我国染料工业总产值从2015年的584.8亿元增长至764.82亿元。

![2022年中国染料行业运行现状及竞争格局分析,闰土股份-染料营收19.43亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中国染料行业运行现状及竞争格局分析,闰土股份-染料营收19.43亿元[图]

2021年中国染料产量为83.5万吨,同比增长8.6%;染料产值为689.27亿元,同比增长2.8%。

![2021年中国染料行业供需态势及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2021年中国染料行业供需态势及发展趋势分析[图]

2021年中国染料产量为83.5万吨,同比增长8.6%;2021年中国染料销售收入约为633.23亿元,同比增长4%。