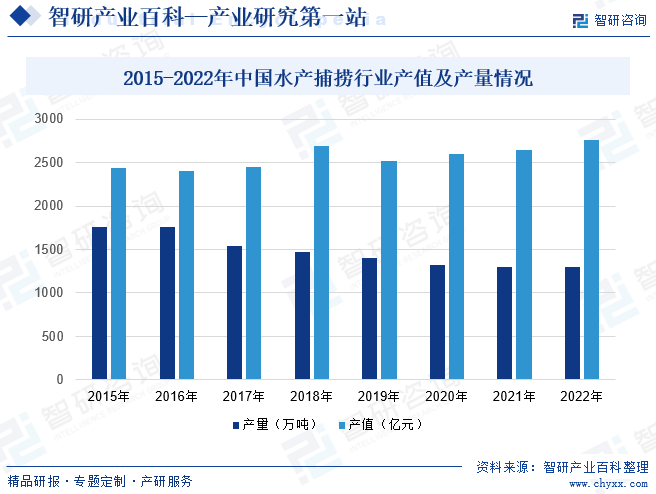

摘要:水产捕捞行业作为我国海洋渔业的重要组成部分,对于渔业整体产业链的发展起着基础支撑作用,除此之外对渔业经济的全面发展也起到积极的联动促进作用。随着近年来我国渔业经济的快速发展,以及需求的不断增长,我国水产捕捞行业快速发展。从行业产量方面来看,受近年来国内休渔、禁渔等政策影响,我国水产捕捞产量整体持续下滑,2022年产量小幅回升,为1300.45万吨;从产值方面来看,虽然我国水产捕捞产量整体处于下降趋势,但受捕捞结构调整影响,外海、远洋等区域捕捞产量持续增长,而该等产品多为高经济价值产品,因此我国水产捕捞行业产值规模整体处于增长趋势,到2022年产值规模为2765.61亿元。

一、定义及分类

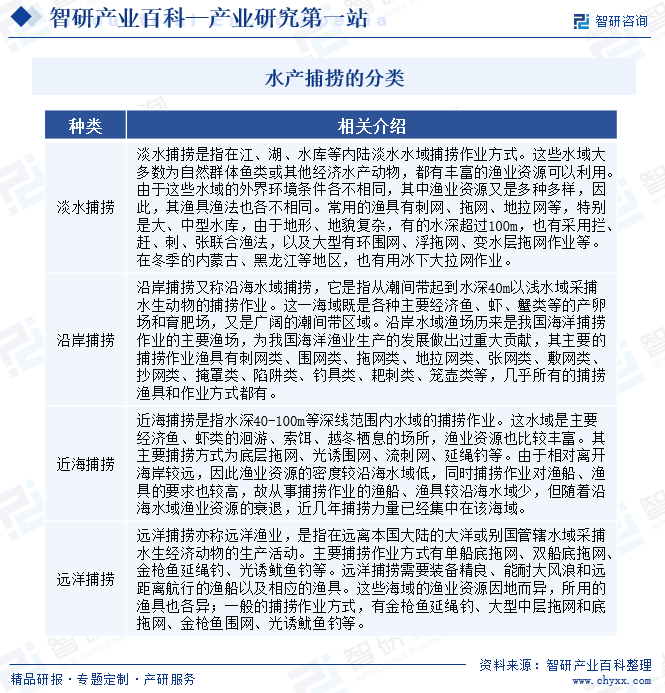

水产捕捞业是使用捕捞工具捕获经济水生动物的生产活动,是水产业最主要的组成部分。按照水域的不同,水产捕捞主要可分为淡水捕捞和海洋捕捞两大类,其中海洋捕捞是最主要的水产捕捞方式,世界海洋捕捞产量一般占总渔获量的九成左右。其中,海洋捕捞又可细分为沿岸、近海和远洋(包括外海)捕捞三种。由于沿岸、近海水域水生动物资源丰富,单位渔获量较高;远洋捕捞离基地远,捕捞设备和技术要求较高,资源密度较小,生产成本较高。因此,世界各国的捕捞量主要来自沿岸和近海。

二、行业政策

随着近年来我国渔业的快速发展,加剧了渔场过度捕捞,人们对近海的无休止的捕捞,导致渔业资源得不到正常有效的养护治理。为了缓解我国近海捕捞渔船多、捕捞强度大对渔业资源造成的影响,国家有关部门陆续出台一系列相关政策,规范行业的发展,引导行业走绿色、可持续的捕捞业发展道路。

三、行业壁垒

1、资源限制壁垒

水产捕捞行业面临的资源限制壁垒是其发展的主要挑战之一。由于水生生物资源的有限性,水产捕捞行业受到严格的捕捞配额和法规的限制。随着全球人口的增长和需求的不断提升,水产捕捞强度不断增大,导致部分鱼类资源逐渐枯竭,特别是沿海和近海区域,资源衰退较为明显。这不仅影响了捕捞业的可持续发展,也对整个海洋生态系统的平衡造成了威胁。

2、技术壁垒

水产捕捞行业的技术壁垒是其发展的一个显著挑战。首先,高效的捕捞技术对于提升捕捞效率和保护水生生物资源至关重要。然而,对于一些小型捕捞企业或个体渔民来说,他们往往缺乏资金和技术支持,难以购买和更新先进的捕捞设备,如高效的渔网、先进的探测仪器等。这导致他们在捕捞效率和竞争力上处于劣势。其次,水产捕捞还需要掌握精准的海洋气象、生物习性等专业知识,以便确定最佳的捕捞时间和地点。然而,这些知识的获取和应用需要专业的技术和人才支持,对于一些技术水平较低的捕捞企业来说,这也是一个难以逾越的壁垒。

3、资金壁垒

水产捕捞行业面临着资金壁垒的严重挑战。一方面,捕捞作业需要投入大量的资金用于购买和维护渔船、渔具以及支付捕捞人员的工资等运营成本。对于规模较小或资金实力较弱的捕捞企业来说,筹集足够的资金成为了一个巨大的难题。另一方面,随着环保和可持续发展要求的提高,水产捕捞行业需要投入更多的资金用于资源保护、生态修复和科技创新等方面。然而,这些投入往往无法立即带来经济效益,对于一些资金紧张的企业来说,无疑增加了经营压力。

4、市场准入壁垒

水产捕捞行业的市场准入壁垒主要体现在多个方面。首先,国际贸易中的关税和非关税壁垒限制了国外捕捞企业进入他国市场,这要求捕捞企业不仅需要具备高质量的产品,还需熟悉并应对复杂的国际贸易规则。其次,各国对水产捕捞行业的监管政策差异较大,不同国家对于捕捞方式、渔获物种类、捕捞配额等都有严格的规定,这使得企业在跨国经营时面临诸多挑战。此外,消费者对于水产品的品质和安全性的要求日益提高,企业需要投入大量资源进行质量管理和品牌建设,以满足市场需求。这些市场准入壁垒使得水产捕捞行业面临着激烈的竞争,企业需不断提升自身实力,以适应不断变化的市场环境。

四、产业链

从产业链方面来看,水产捕捞行业产业链上游主要为船舶制造及相关配套设备制造环节,这些设备为捕捞提供了必要的物质和技术支持,直接影响到捕捞效率和成本;产业链下游则为水产品加工及消费流通环节。水产品加工行业通过深加工提高产品附加值,满足消费者多样化需求。而销售环节则负责将水产品输送到市场,实现价值转化。

蓬莱中柏京鲁船业有限公司 舟山市和泰船舶修造有限公司 黄海造船有限公司 江南造船有限责任公司 厦门船舶重工股份有限公司

蓬莱中柏京鲁船业有限公司 舟山市和泰船舶修造有限公司 黄海造船有限公司 江南造船有限责任公司 厦门船舶重工股份有限公司

五、行业现状

水产捕捞行业作为我国海洋渔业的重要组成部分,对于渔业整体产业链的发展起着基础支撑作用,除此之外对渔业经济的全面发展也起到积极的联动促进作用。随着近年来我国渔业经济的快速发展,以及需求的不断增长,我国水产捕捞行业快速发展。从行业产量方面来看,受近年来国内休渔、禁渔等政策影响,我国水产捕捞产量整体持续下滑,2022年产量小幅回升,为1300.45万吨;从产值方面来看,虽然我国水产捕捞产量整体处于下降趋势,但受捕捞结构调整影响,外海、远洋等区域捕捞产量持续增长,而该等产品多为高经济价值产品,因此我国水产捕捞行业产值规模整体处于增长趋势,到2022年产值规模为2765.61亿元。

六、发展因素

1、有利因素

(1)技术进步推动行业发展

随着科技的不断进步,渔业装备和捕捞技术得到了显著提升,如更先进的渔船、渔网、探测设备以及卫星导航系统等的应用,显著提高了捕捞效率和安全性。这些技术进步不仅提升了行业的生产效率,还降低了捕捞成本,为行业的持续发展提供了技术支持。

(2)需求增长为行业带来广阔发展空间

随着我国经济的稳步发展和人们生活水平的不断提升,消费者对于水产品的需求呈现出持续增长的态势。这种增长不仅体现在量的方面,更体现在质的方面,消费者对水产品的品质、种类和新鲜度的要求都在不断提高。这种需求增长为水产捕捞行业提供了巨大的市场空间和发展机遇。为了满足市场需求,水产捕捞企业需要加大捕捞力度,扩大生产规模,提升技术水平,同时加强产品创新和品牌建设。这不仅可以带动整个产业链的快速发展,还能促进相关产业的协同发展,形成良性循环。。

(3)政策支持行业发展

近年来,为了推动我国水产捕捞行业的健康持续发展,国家有关部门陆续出台一系列支持行业发展的政策措施,如提供优惠贷款、减免税收、加强渔业资源保护等,这些政策为行业的健康发展提供了有力保障。同时,政府还加强了对渔业资源的监管和管理,推动渔业资源的可持续利用,为行业的长期发展奠定了坚实基础。

2、不利因素

(1)过度捕捞问题严重

由于长期以来对渔业资源的过度开发和不合理利用,我国过度捕捞问题愈发严重。过度捕捞导致渔业资源急剧减少,许多鱼类种群数量大幅下降,甚至濒临灭绝。这不仅使得捕捞业面临产量锐减、效益下滑的困境,严重影响了行业的可持续发展,也对整个生态系统造成了破坏,影响其他生物的生存和繁衍。

(2)市场竞争日益激烈

随着我国水产捕捞行业的不断发展,行业参与者也随之不断增加,市场竞争愈发激烈。在激烈的竞争环境下,捕捞企业为了争夺市场份额,往往不得不采取降低价格、压缩成本等策略,导致利润空间被大幅压缩。其次,激烈的市场竞争还使得捕捞企业面临着更大的经营风险,一旦市场出现波动或变化,企业可能面临生存危机。此外,过度的市场竞争还可能引发一系列不正当竞争行为,如恶意压价、破坏市场秩序等,进一步加剧了行业的困境。

七、竞争格局

我国水产捕捞行业的竞争格局表现为多元化与激烈化并存。众多捕捞企业积极参与市场竞争,不同规模、不同技术实力的企业各有特色。大型企业凭借资金和技术优势,在远洋捕捞和深海资源开发上占据一定优势;而中小型企业则更注重灵活性和本地化经营。然而,随着资源保护政策的加强和市场竞争的加剧,行业利润空间受到压缩,企业生存压力增大。随着资源整合和技术创新,大型企业将通过兼并重组等方式扩大规模,提升竞争力;同时,专业化捕捞企业也将崭露头角,专注于特定品种或特定区域的捕捞业务。此外,国际合作与交流也将成为行业发展的重要方向,企业将通过国际合作拓展市场空间,提升行业整体竞争力。

八、发展趋势

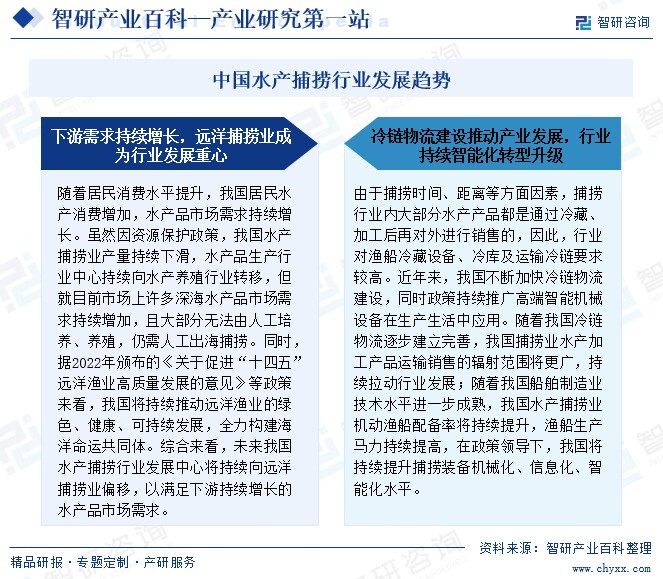

随着居民消费水平的提升,我国水产品市场需求持续增长,尽管水产捕捞业受资源保护政策影响产量下滑,但深海水产品市场需求仍旺盛,且多依赖人工捕捞。政策推动远洋渔业绿色、健康、可持续发展,预示着未来我国水产捕捞业发展重心将偏向远洋捕捞,以满足市场需求。同时,行业对冷藏、加工、运输冷链的要求较高,冷链物流建设和高端智能机械设备应用将促进捕捞业发展。随着冷链物流的完善和船舶制造业技术提升,我国水产捕捞业将实现更广泛的辐射和更高效的生产,捕捞装备也将更加机械化、信息化、智能化。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国水产捕捞业全景速览:行业产值稳定增长,远洋捕捞业成为发展重点[图]](http://img.chyxx.com/images/2022/0822/6853998d4de2f674e1ef4b79834485c3e1fc36ab.jpg?x-oss-process=style/w320)

2021年中国水产捕捞业全景速览:行业产值稳定增长,远洋捕捞业成为发展重点[图]

2021年,中国捕捞业水产产量规模减少至1295.89万吨,同比下降2.18%;其中,国内海域捕捞水产产量为951.46万吨,国内淡水流域水产捕捞产量为119.78万吨,远洋渔业捕捞水产产量为224.65万吨。