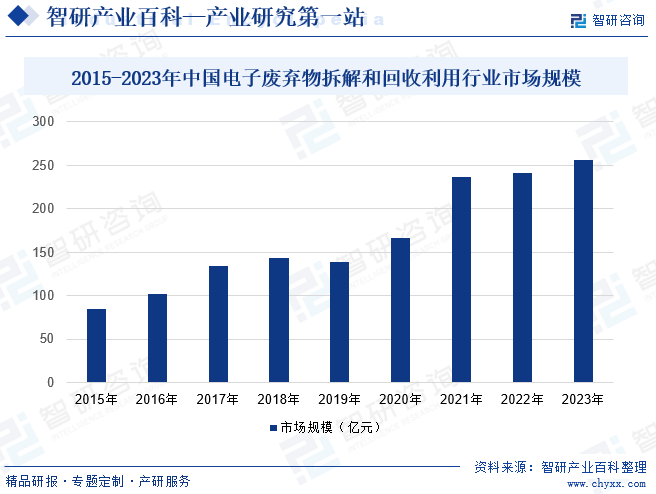

摘要:废弃的电器电子产品属于“电子垃圾”,如果得不到妥善处理,不仅对环境造成污染,还会造成资源浪费。与此同时,电子废物中亦含有铜、铝、铁及各种贵金属以及塑料、玻璃等重要资源,具有很高的循环利用价值。自《废弃电器电子产品回收处理管理条例》及相关配套政策实施以来,我国废弃电器电子产品行业得到长足发展。同时,在铜铝等大宗商品价格上涨的推动下,我国电子废弃物拆解回收利用单价持续增长。在政策利好及价格增长的驱动下,我国电子废弃物拆解回收利用行业市场规模稳步增长。数据显示,2023年我国电子废弃物拆解回收利用行业市场规模为255.82亿元,同比增长6.1%。

一、定义及分类

电子废弃物,也称电子废物,是指废弃的电器电子产品、电子电气设备及其废弃零部件、元器件和生态环境部会同有关部门规定纳入电子废物管理的物品、物质。电子废弃物拆解回收利用是指将废弃电子产品进行回收、拆解,从中提取物质作为原材料或者燃料,用改变废弃电器电子产品物理、化学特性的方法减少已产生的废弃电器电子产品数量,减少或者消除其危害成分,以及将其最终置于符合环境保护要求的填埋场的活动,不包括产品维修、翻新以及经维修、翻新后作为旧货再使用的活动。目前,许多国家都对电子废弃物的处理处置做了很多的研究,开发出了很多的资源化处理处置工艺,以回收其中的有用组分,稳定或去除有害组分,减少对环境的影响,主要方法有化学处理、火法处理、机械处理、微生物处理等。

二、行业政策

近些年来,为了促进电子废弃物处理行业规范发展,我国陆续发布了许多政策,如2021年国家发改委发布的《十四五循环经济发展规划》部署十四五时期循环经济领域的五大重点工程和六大重点行动,包括城市废旧物资循环利用体系建设、园区循环化发展、大宗固废综合利用示范、建筑垃圾资源化利用示范、循环经济关键技术与装备创新等五大重点工程,以及再制造产业高质量发展、废弃电器电子产品回收利用、汽车使用全生命周期管理、塑料污染全链条治理、快递包装绿色转型、废旧动力电池循环利用等六大重点行动。

三、行业壁垒

1、资质壁垒

我国已经颁布的相关行政法规,如《固体废物污染环境防治法》、《危险废物经营许可证管理办法》、《再生资源回收管理办法》、《废弃电器电子产品回收处理管理条例》等,对从事再生资源回收利用提出了较严格的技术、环保和生产设施条件要求,只有满足无害化、资源化条件的企业才可能取得再生资源回收利用的行政许可资格,电子废弃物综合回收处理、废电路板综合利用都必须获得处理资格证书才能开展经营活动。而我国废弃电器电子产品处理基金补贴名录内的企业仅有109家,且数量维持了五年没有增加,因此该行业的资质壁垒很高。进入废弃电器电子产品处理基金补贴名录内的企业需要经过各省、自治区、直辖市环保部门统一规划,报国家环保部门,经过环保部、财政部、工信部与发改委等部门联合论证。各省规划基本与回收区域划分,合理区域在200公里范围,人口多、经济发达的省份一般在5家左右,人口少的省份一般2-3家。

2、环保壁垒

我国对固体废物的回收利用实行“减量化、资源化、无害化”原则。从事固体废弃资源处理的企业必须有严格的环保设施和先进的处理技术,使回收过程不产生二次污染,并能够使废弃物再资源化。没有先进的环保设施和严格的环境管理体制的企业,很难对回收的废弃资源进行循环利用,并生产各种高技术产品及实现持续发展。

3、技术壁垒

回收电子废弃物等废弃资源,并循环再造高技术产品面临两道技术门槛。首先,电子废弃物是各种材料的高技术集合体,种类多,成份复杂,面对成份多变的各种废弃资源,必须建立先进的技术工艺体系,使各种不同的废弃资源得到有效的分类和处理,不具备先进技术工艺体系的企业,进入本行业存在较大的技术困难。其次,各种废弃物中的再生资源,其理化性能都已消失或者机械物理性能发生蜕变,原生化技术必须实现对再生资源性能的恢复,这是废弃资源循环利用中最大的技术难关。

四、产业链

电子废弃物拆解回收利用行业的上游主要包括废旧电器电子产品,这些废弃物的来源主要包括居民、机构和企业等。其中,居民和机构可以将废旧电器电子产品、废旧汽车等废弃物卖给回收企业或者回收站,回收企业或者回收站再将废弃物进行分类、拆解和再利用。此外,一些企业也可以将废弃物交给专业的回收公司进行处理;金属和非金属材料市场也是电子废弃物拆解回收利用行业的重要下游之一,如铜、铁、铝、金等金属材料以及塑料、玻璃等非金属材料。拆解后得到的金属和非金属材料可以作为原料被再利用,也可以被加工成新的产品。

美的集团股份有限公司 珠海格力电器股份有限公司 海尔智家股份有限公司 TCL科技集团股份有限公司 奥克斯集团有限公司 海信家电集团股份有限公司 华为技术有限公司 爱立信公司 中兴通讯股份有限公司 诺基亚股份有限公司 三星集团

美的集团股份有限公司 珠海格力电器股份有限公司 海尔智家股份有限公司 TCL科技集团股份有限公司 奥克斯集团有限公司 海信家电集团股份有限公司 华为技术有限公司 爱立信公司 中兴通讯股份有限公司 诺基亚股份有限公司 三星集团

五、行业现状

废弃的电器电子产品属于“电子垃圾”,如果得不到妥善处理,不仅对环境造成污染,还会造成资源浪费。与此同时,电子废物中亦含有铜、铝、铁及各种贵金属以及塑料、玻璃等重要资源,具有很高的循环利用价值。自《废弃电器电子产品回收处理管理条例》及相关配套政策实施以来,我国废弃电器电子产品行业得到长足发展。同时,在铜铝等大宗商品价格上涨的推动下,我国电子废弃物拆解回收利用单价持续增长。在政策利好及价格增长的驱动下,我国电子废弃物拆解回收利用行业市场规模稳步增长。数据显示,2023年我国电子废弃物拆解回收利用行业市场规模为255.82亿元,同比增长6.1%。

六、发展因素

1、有利因素

(1)国家政策的支持和鼓励

根据国家发改委发布的《产业结构调整指导目录(2019年本)》,电子废弃物处理行业属于第四十三项“环境保护与资源节约综合利用”行业,属于我国国民经济发展的鼓励类行业。近年来,我国政府高度重视环保行业和循环经济建设,陆续出台了一系列支持和鼓励政策。在政策的支持和鼓励下,电子废弃物处理行业迎来了广阔的发展空间和难得的发展机遇,有利于行业朝规模化、专业化方向发展。

(2)原材料供给充足,下游需求旺盛

随着我国经济高速发展与科技快速进步,人民生活水平不断提高,5G 应用提速,智能化家电普及率上升,电器电子设备保有量不断增长并且更新换代周期有所缩短,电子废弃物、废旧电子设备的产生量保持逐年增长趋势,为电子废弃物处理行业提供了充足的原材料。同时,经济发展过程中对金属、塑料、玻璃等材料的需求量巨大,而金属和石油等资源属于不可再生资源,因此,对固体废物进行资源化利用仍将是重要选择。原材料充足的供给和下游市场充分的需求将为电子废弃物处理行业持续健康发展提供了有力的支撑。

(3)行业技术水平提升

近年来,在政策的大力支持下,我国电子废弃物处理业的技术水平不断提高,在处理效率、回收价值、安全环保方面均有所提升。电子废弃物拆解均采用手工拆解与机械处理相结合的方式,目前行业在逐步提升机械拆解占比,在厂内建立物流立体化设施,提升拆解效率和精细化拆解程度。

2、不利因素

(1)环保意识薄弱

部分地区居民和企业环保意识薄弱,忽视资源回收和环境保护的重要性,存在随意处置或者私自拆解电子废弃物,以及私自倾倒危险废物的情况,使得大量的固体废物没有得到妥善的处置,造成资源浪费和环境污染的同时,严重影响了电子废弃物处理业务的市场需求,为行业发展带来不利影响。

(2)市场存在无序竞争

目前市场内仍存在无资质企业违规拆解电子废弃物的现象,加剧市场内的无序竞争,提高了电子废弃物的回收采购价格,挤占了正规处理企业的利润空间,对正规处理企业产生不利影响。

七、竞争格局

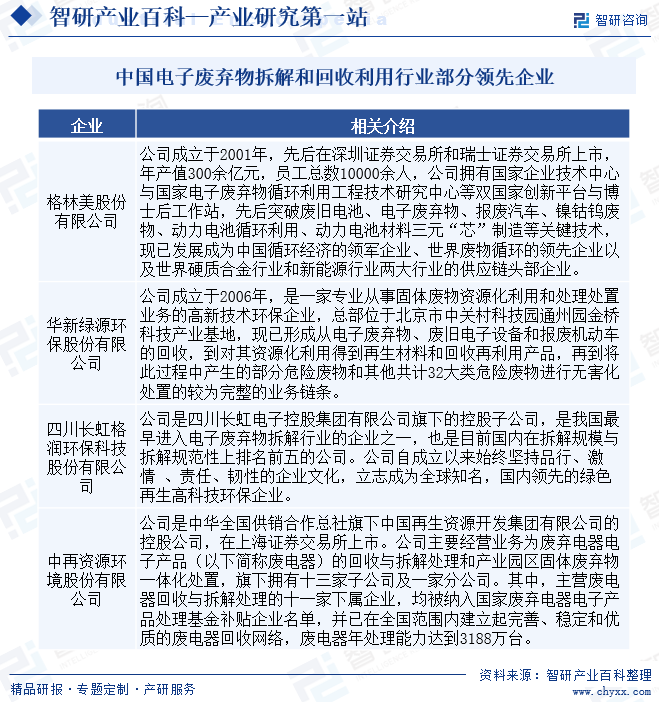

目前,我国电子废弃物拆解和回收利用行业内企业数量众多,规模参差不齐,行业集中度较低,企业分布较为分散。根据企业实力可以将行业内公司分为两类,一类是规模较大、资质较全、具有电子废弃物拆解资质的企业;另一类企业规模较小,缺少电子废弃物拆解资质。规模较大的企业往往与大型互联网科技公司及大型金融公司合作,货源较为充足、质量较高,规模较小的企业往往采取零散回收模式,或者直接从其他大型回收再利用企业处回收可再次使用的废旧电子设备,再通过处理之后经由自己的销售渠道销售,回收渠道的不同使行业逐渐形成了差异化的竞争格局。未来,随着环保政策趋严,大量技术工艺落后、资金实力弱小的企业将逐步退出市场,行业竞争格局有望优化,市场集中度将得到提升。

八、发展趋势

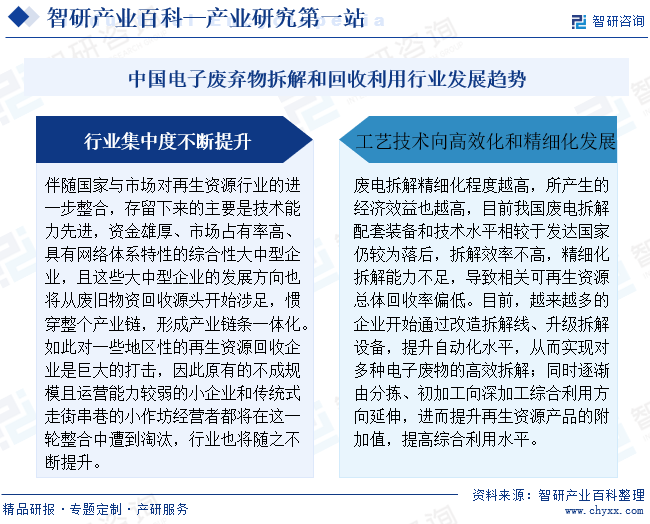

随着国家对再生资源行业的整合推进,大中型综合性企业逐渐成为主导力量,他们不仅技术领先、资金雄厚,而且市场占有率高,形成了完善的产业链一体化。这一整合过程对地区性小型回收企业构成了冲击,导致运营能力较弱的小企业和传统小作坊纷纷淘汰,推动整个行业向更高水平发展。同时,废电拆解技术也朝着高效化和精细化的方向发展,以提高经济效益。尽管我国废电拆解技术和装备相较于发达国家仍有差距,但众多企业正在通过改进拆解线、升级设备、提升自动化水平,以实现更高效的拆解。此外,企业也逐渐向深加工和综合利用方向延伸,提升再生资源产品的附加值,从而提高综合利用水平。这些举措共同促进了再生资源行业的持续发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。