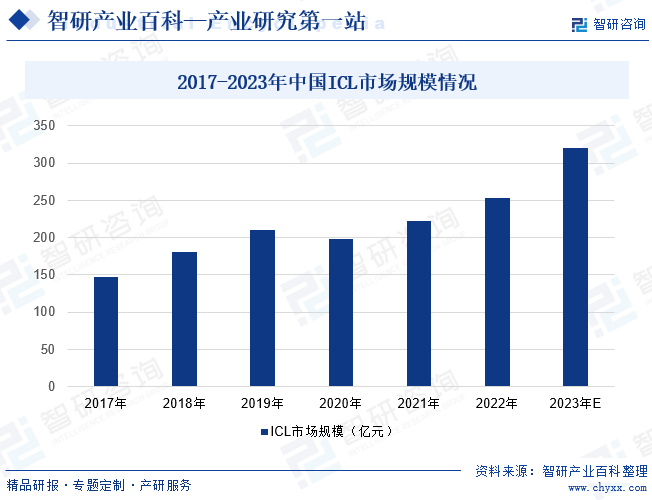

摘要:相较于一般的医院实验室,ICL的实验室相对更大,也通常配备更先进的设备、更训练有素的人员,由此也能进行更多能级更高的实验。ICL行业也由此在近些年取得了长足发展。2017年我国ICL市场规模为147亿元,2022年来到253亿元,年复合增长率约为11.47%,2023年将达到320亿元。

一、定义及分类

第三方医学检验业务,主要由独立医学实验室提供。独立医学实验室(Independent Clinical Laboratory,ICL)是指在卫生行政部门许可下,具有独立法人资格,独立于医疗机构之外、从事医学检验或病理诊断服务,能独立承担相应医疗责任的医疗机构。独立医学实验室利用其成本控制、专业化等优势为各类医疗机构提供医学检验及病理诊断服务。

二、行业政策

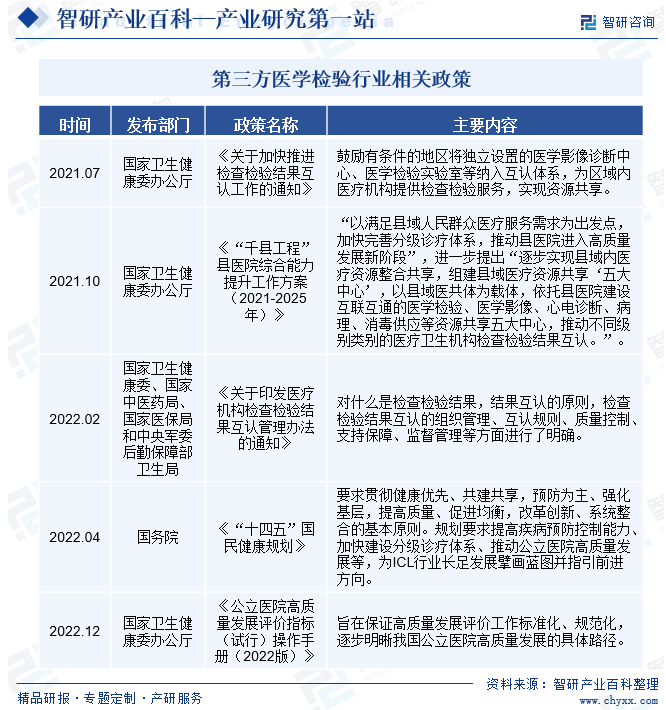

近年来国家在“十四五”规划纲要的基础上,陆续出台多项政策文件,深化医药卫生体制改革,加快优质医疗资源的扩容与区域均衡布局。国家卫生健康委办公厅于2021年10月27日发布《“千县工程”县医院综合能力提升工作方案(2021-2025年)》,县域医技区域中心的需求巨大,基层市场将成为ICL企业的重要目标市场,深入县域建设更多的连锁实验室有望成为ICL的重要业绩增长点。2022年2月14日,国家卫生健康委、国家中医药局、国家医保局和中央军委后勤保障部卫生局引发《关于印发医疗机构检查检验结果互认管理办法的通知》(国卫医发〔2022〕6号),未来符合条件的ICL检验结果也将得到全国互认,有利于ICL行业长足发展。第三方医检行业在政策的推动及人民健康需求日益增长的环境下,客户需求日益多元化,市场空间将进一步扩大。生物技术与数字化技术的融合创新,也为行业带来了更多的机遇和新的发展模式。

三、行业壁垒

1、行业准入壁垒

我国对第三方医学检验行业在行业准入、生产经营等方面制定了一系列法律法规以加强对行业的监管。根据卫计委于2009年颁布的《医学检验所基本标准(试行)》,独立运营的医学检验所属医疗机构,需获得医疗机构执业许可证。而对于从事如HIV、利用PCR技术等的检查,需同时具备《艾滋病筛查检验资格》、《临床基因扩增检验实验室技术审核证书》等专业资格证书。新设第三方医学检验机构如需取得上述资格并达到各类检验所需的条件需经过较长时间,因此第三方医学检验行业具有较高的行业准入壁垒。

2、质量控制壁垒

医学检验结果的可靠性直接关系到患者的治疗效果,因此检验结果的质量控制对医学检验行业尤为重要。对于临床检验而言,质量控制覆盖了分析前、中、后的全过程。为增强实验室在医学检验领域的竞争能力,权威医院检验科实验室以及大型第三方医学检验实验室均申请通过诸如ISO17025、ISO15189或CAP等国际实验室质量体系认可,表明该实验室具备相应的检验能力并可出具获得广泛认可的结果。通过上述实验室质量体系认可需要于实验室质量控制等方面投入。对于新设机构,若要通过上述实验室质量体系认可需要具备相应的实验室检验经验积累并投入一定的资金,因此第三方医学检验行业具有较高的质量控制壁垒。

3、资金壁垒

第三方医学检验行业属初期投入高、回报周期长的行业。据统计,投资建设一家检验服务完善、检验项目在1,500项左右的独立医学实验室,固定投入大约需2,000万元左右,加之检验技术人员培训、市场开拓等因素,此类独立医学实验室一般需要3-5年的市场培育期,才有望开始盈利。对于连锁经营的第三方医学检验机构来说,若同时筹建多家医学实验室,需具备较高的资本实力。因此第三方医学检验行业存在一定的资金壁垒。

4、技术壁垒

第三方医学检验行业属于技术驱动型行业,集成了分子生物学、生物化学、遗传学、免疫学、病理学、信息学等多学科复合技术。独立医学实验室只有具备了多学科融合的组织结构和专业人才,并经过多年行业实践,建立了技术研发的持续创新机制,才能够在行业中立足并建立竞争优势。因此,第三方医学检验行业技术门槛较高,新进入者很难在短期内取得技术竞争优势并对现有竞争格局产生冲击。

5、专业人才壁垒

除检验技术外,人才也是独立医学实验室的核心资源。标本收集过程需要有经验的外勤人员保证标本的完好性;实验室检验过程需要具备专业知识的操作人员完成种类繁多的操作过程;检验结果出具以及临床解释更需要有丰富临床经验和专业检验技术的实验人员及病理医生。以上专业技术人员须在具备一定医学检验知识的基础上,经过相当长时间的实践积累。因此,第三方医学检验行业具备较高的人才壁垒。

6、运营管理壁垒

大型连锁独立实验室对运营管理提出了较高要求,主要体现在以下两个方面:第一、医学检验标本对检验、存放时间及条件有较高的要求。部分检验项目的标本存放时间短且需要冷链运输。第二、大型连锁第三方医学检验机构每天需处理数十万份检验标本,大量的标本检验工作对独立医学实验室的运营管理亦提出了很高的要求。由于上述运营管理需要一定的时间积累相关管理经验,且需投入较高的资本用于实验室的信息、物流网络等方面建设,因此第三方医学检验行业具有较高的运营管理壁垒。

7、品牌壁垒

医学检验质量的核心评判标准是检验结果的可靠性、一致性、及时性。检验结果可能很大程度影响临床诊疗结果,因此医疗卫生机构在选择独立医学实验室进行医学检验业务外包时会较为谨慎。独立医学实验室的品牌口碑成为其赢得业务的重要影响因素。由于品牌口碑是建立在长期优质服务的基础上,新进入者难以在短时间内建立良好的品牌口碑赢得市场的信任。因此第三方医学检验具有较高的品牌壁垒。

四、产业链

第三方医学检验产生于医疗服务市场的专业化分工,就目前狭义的业务范畴而言,其承担了传统意义上医院检验科、病理科的角色,通过向上游供应商采购检验仪器及试剂耗材,利用免疫学、分子生物学、微生物学、病理诊断等检验检测技术,为下游各类医疗机构提供医学检验服务。第三方医学检验行业上游主要为检验试剂及设备生产企业。检验试剂及设备行业在全球范围内属充分竞争市场,生产企业众多。国内该类企业生产的产品多为引进外国成熟技术,生产企业较多,产品供给充足。下游主要为各类医疗机构。近些年受新医改政策鼓励、经济发展水平增长、人口总数以及老龄化人口持续增加的影响,医学检验业务需求持续增加,下游各级医疗卫生服务机构对医学检验业务外包的需求日益增强。

罗氏诊断产品(上海)有限公司 雅培贸易(上海)有限公司 西门子医疗系统有限公司 赛默飞世尔科技(中国)有限公司 深圳迈瑞生物医疗电子股份有限公司 郑州安图生物工程股份有限公司 迈克生物股份有限公司 迈瑞医疗国际有限公司 上海科华生物工程股份有限公司 中生北控生物科技股份有限公司 北京利德曼生化股份有限公司

罗氏诊断产品(上海)有限公司 雅培贸易(上海)有限公司 西门子医疗系统有限公司 赛默飞世尔科技(中国)有限公司 深圳迈瑞生物医疗电子股份有限公司 郑州安图生物工程股份有限公司 迈克生物股份有限公司 迈瑞医疗国际有限公司 上海科华生物工程股份有限公司 中生北控生物科技股份有限公司 北京利德曼生化股份有限公司

五、行业现状

医学诊断服务通常由三类服务提供商提供,即医院检验科/病理科、第三方医学实验室(Independent Clinical Laboratory,以下简称ICL)和其他(疗养院等其他),其中医院检验科/病理科是最大的医学诊断服务提供商,但其通常仅为门诊及入院患者提供医学诊断服务及病理诊断服务。相较于一般的医院实验室,ICL的实验室相对更大,也通常配备更先进的设备、更训练有素的人员,由此也能进行更多能级更高的实验。ICL行业也由此在近些年取得了长足发展。2017年我国ICL市场规模为147亿元,2022年来到253亿元,年复合增长率约为11.47%,2023年将达到320亿元。

六、发展因素

1、有利因素

(1)医疗诊断刚性需求拉动体外诊断行业稳定增长

由于国内居民生活水平的提高、居民保健意识的增强、城镇化水平的提高、人口老龄化、医保覆盖面的扩大等因素,我国医疗服务市场的需求将快速增长。我国已成为世界老龄人口第一大国,老龄人口总数增长速度逐渐加快,老龄人口是医疗服务消费的主力人群。持续增加的医疗消费需求也带来了不断增加的检验服务需求,因此行业的发展直接受益于老龄人口数的上涨。随着我国经济不断发展,居民人均收入持续增长,根据中国国家统计局统计,我国城镇居民人均可支配收入从2008年的15781元提高到2023年的51821元。随着人均收入和人民生活水平的提高,居民的自我保健意识逐渐增强,对医疗消费的需求也不断增强,也为体外诊断行业带来了刚性需求。

(2)国家政策支持独立医学检验实验室的发展

医学检验行业规模化和专业化的特征有效提升了各类医疗机构的检验效率和检验水平,特别为民营医疗机构以及基层医疗机构有效节约了检验成本,有利于其业务开展。2016年7月国家卫计委印发的《医学检验实验室基本标准(试行)》和《医学检验实验室管理规范(试行)》的通知中提出,医学检验实验室对实现区域医疗资源共享、提升基层医疗机构服务能力、推进分级诊疗有重要意义;鼓励医学检验实验室形成连锁化、集团化,建立规范化、标准化的管理与服务模式。对拟开办集团化、连锁化医学检验实验室的申请主体,可以优先设置审批。

(3)诊断技术的不断进步推动行业的发展

随着计算机科学、物理学、数学、免疫学、分子生物学等技术在医学领域的广泛应用,医学检验技术的发展也日新月异,新技术的革新,对检验设备、从业人员技术水平提出更高要求。第三方医学诊断机构的专业化优势使其可以更快的对新技术的应用作出反应,专业的医学检验人员以及完善的设备可以更好的完成新型检验项目。大型综合服务商和国际先进品牌合作紧密,透过其全国性的营销网络,有助于其更好的完成新技术的大范围推广,追赶甚至引领行业的技术革新。

2、不利因素

(1)医保控费导致检验服务收费标准下调

本轮医疗改革的重点之一,是通过压缩中间流通环节,降低诊疗费用,达到医保控费的目的。目前在药品领域开展的“两票制”、带量采购等改革,已经初显成效,切实的降低了中间环节费用。在医保控费的大背景下,部分省市在医疗器械领域已经开始试点同类政策,各地物价部门也多次下调常规检验服务的收费标准,未来大规模推行此类政策,将影响医学检验行业的收入水平。

(2)POCT技术使检验服务脱离医学实验室

POCT指即时检验,指在患者身侧进行的临床检测。样本不需进入医学实验室即可在采样现场进行分析,可以快速得到检验结果的一类新方法。目前POCT已在糖尿病、高血压等多类疾病的检验中得到了应用,未来随POCT技术的进一步成熟、应用范围进一步拓宽,其对依托于医学实验室的医学检验业务将可能产生一定的冲击。

七、竞争格局

目前,在人民医疗健康需求不断增长及国家政策的扶持推动下,ICL行业增长势头强劲。目前市场上大型、连锁型、综合型检验医疗集团为主导,各类中小型、专科型医学检验所百花齐放。在第三方医学检验服务行业内,占有率前三的公司始终为全国连锁、集团化经营的金域、迪安、艾迪康。过去的三年,检测需求增加,不仅使得原有第三方医学实验室得以发展,还催生了许多区域性第三方医学实验室,这其中不仅有跨界企业,还有国有资本的加入。至2022年年底,国内独立医学检验与病理实验室超过2400家。

八、发展趋势

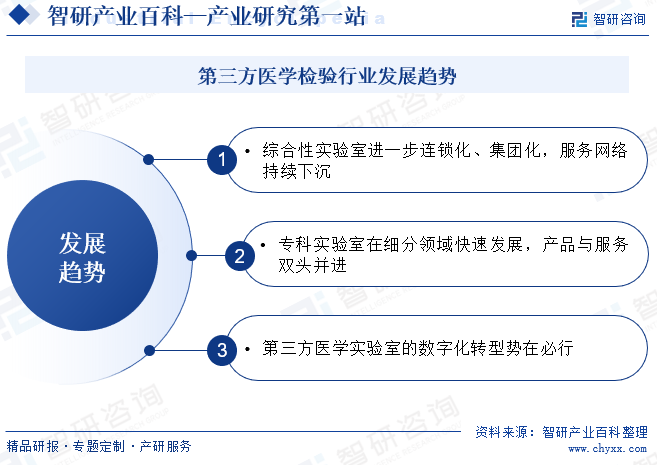

1、综合性实验室进一步连锁化、集团化,服务网络持续下沉

随着国家医改的深入推进,医保支付改革、优质医疗资源扩容下沉及区域均衡布局成为工作重点,而连锁化、集团化的第三方医学实验室可通过多技术平台、多检测项目提供优质的医学检验服务并利用建设区域实验室、区域检验中心/病理中心及广阔的物流网络将优质医疗资源下沉至基层医疗机构(县、镇、村),助力基层医务人员诊疗能力的提升,有效降低基层百姓就医成本,担负起推动“大病不出县”的分级诊疗重任。

2、专科实验室在细分领域快速发展,产品与服务双头并进

随着生物医药技术的快速发展及资本的大力推动,各疾病诊断的领域涌现出众多的专科实验室。随着市场的饱和,竞争逐渐白热化,客户对专科实验室的要求更高,不仅产品要更具竞争力,也要具备良好的服务能力。因此专科实验室均纷纷在打磨产品的同时通过布局多点实验室等方式提升服务能力。同时,部分专科实验室开始布局上游IVD产业,将产品IVD化以提高企业护城河,提升竞争力。

3、第三方医学实验室的数字化转型势在必行

近年来,国家相继出台了公立医院高质量发展、DRG/DIP付费和集采等医疗支付改革等政策,医院更加注重医疗质量和效率的提升,对第三方医学实验室运营效率和服务能力提出了更高的要求。第三方医学实验室需要提供更加精准、便捷普惠的的医学检验与病理诊断服务。第三方医学实验室需要抓住数字中国的发展机遇,通过实验室自动化、信息化的建设,驱动医检服务的全程智能化,并通过生物技术与新一代信息技术融合创新,进一步提升效率,创新服务,改善客户体验,并探索新的业务增长点,保持行业的持续增长。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国第三方医学检验行业全景速览:行业呈现显著的头部集中特征,自动化、平台化、智能化成为行业发展的重要趋势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

趋势研判!2025年中国第三方医学检验行业全景速览:行业呈现显著的头部集中特征,自动化、平台化、智能化成为行业发展的重要趋势[图]

随着医改的深入及市场竞争体制的不断完善,现已成为医疗服务体系中不可缺少的一部分。2024年我国第三方医学检验市场规模388.8亿元,其中,特检189.3亿元;普检199.5亿元。预计2025年我国第三方医学检验规模约444.9亿元,其中,特检218.1亿元;普检226.8亿元。