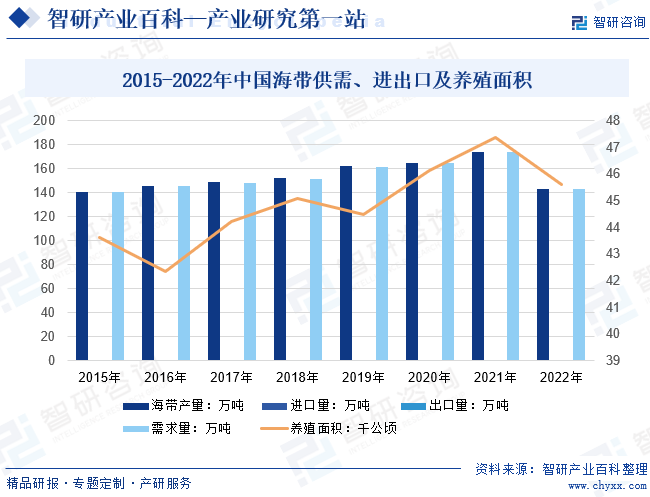

摘要:2019年我国海带产量为162.4万吨,2020年中国海带海水养殖产量达165.16万吨,2021年为174.24万吨,2022年受台风等自然灾害和出口需求受阻等因素影响,我国海带产量达2016年以来新低,仅为143.06万吨,进出口量分别为120.66吨和1330.58吨,需求量为142.94万吨,养殖面积也下降至45.63千公顷。

一、定义及分类

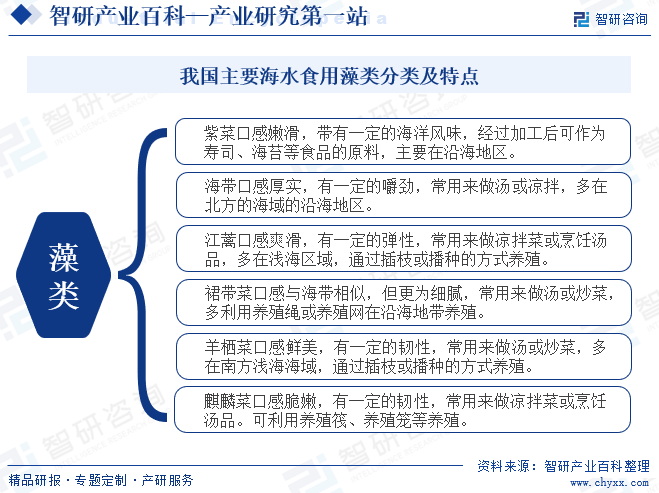

我国食用藻主要有紫菜、海带、江蓠、裙带菜、羊栖菜和麒麟菜等,其中紫菜和海带是我国主要海水养殖产品,总和占比超8成。主要原因是国内消费习惯所致,目前紫菜和海带是人们家常饭菜中的常见食物。海带是多年生的大型食用藻类,藻体为长条扁平叶状体,褐绿色,有两条纵沟贯穿于叶片中部,其生产成本低廉,营养丰富,是一种重要的海生资源。主要生长于海边低潮线下2米深度的岩石上,人工养殖生长在绳索或竹材上,我国自20世纪50年代开始进行海带栽培,自从开展海带人工筏式养殖以来,对海带苗种进行了深入的探索和试验。

二、行业政策

我国海带行业近年来得到了政策层面的大力支持和引导。从山东省政府到荣成市政府,再到工信部等十一部门,各级政府和相关部门纷纷出台政策文件,推动海带行业的健康发展。这些政策不仅关注海带的育种创新,提高养殖技术水平,还注重优化养殖产业结构,发展碳汇渔业,提升海带产品的质量和附加值。同时通过培育传统优势食品产区和地方特色食品产业,加强品牌建设,进一步提升了海带产业的市场竞争力。政策不仅有利于海带行业的可持续发展,也为我国海洋经济的发展注入了新的活力。未来随着政策的深入实施我国海带产业将不断创新发展。

三、发展历程

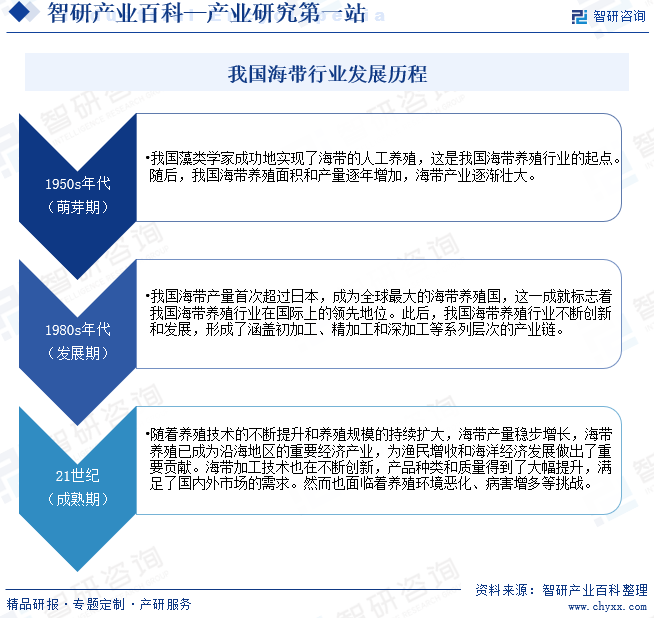

我国海带养殖行业的发展始于20世纪50年代的人工养殖探索,随后经历了养殖技术和规模的不断提升,于1980年代跃居全球领先地位。尽管如今已形成涵盖初加工至深加工的完整产业链,但加工技术的相对落后和规模化程度不足仍制约行业的进一步发展。因此我国海带养殖行业需在提升养殖和加工技术的同时,推动产业升级转型,以适应国内外市场的需求,实现可持续发展。

四、行业壁垒

我国海带行业养殖进入壁垒高,主要源于技术、资金、市场和政策等多个方面。技术壁垒要求新进入者具备专业的养殖技术和实践经验,以确保从苗种培育到病虫害防治等各环节的成功。资金壁垒则限制了新进入者没有足够的资金支持,难以迅速实现规模化养殖。市场壁垒源于激烈的市场竞争和稳定的市场格局,新进入者需具备强大的市场营销能力和品牌知名度以争夺市场份额。政策壁垒则要求新进入者遵守政府的监管和限制政策,否则可能面临合规问题和政策风险。

五、产业链

我国海带行业产业链涵盖了从上游海带苗培育、水产饲料生产及饲料加工,到中游的海带加工企业,再到下游的各类应用市场。上游环节由专业公司如大连海宝渔业有限公司、福建省连江县官坞海产开发有限公司等负责海带苗的培育,同时广东海大集团股份有限公司、通威股份有限公司等则是水产饲料领域的领军企业。中游的加工环节汇聚了福建溢源海洋食品有限公司、荣成爱伦湾食品有限公司等众多企业,将海带加工成各种产品,进入下游市场,广泛应用于鲜食、休闲零食、医药和保健品等领域。

大连海宝渔业有限公司 福建省连江县官坞海产开发有限公司 威海长青海洋科技股份有限公司 广东海大集团股份有限公司 广东粤海饲料集团股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 宁波天邦饲料科技有限公司 河北凯威饲料加工股份有限公司 河北玖兴农牧发展有限公司 内蒙古牧泉元兴饲料有限责任公司 保定伟昌饲料加工有限公司 上海光明饲料有限公司 通威股份有限公司

大连海宝渔业有限公司 福建省连江县官坞海产开发有限公司 威海长青海洋科技股份有限公司 广东海大集团股份有限公司 广东粤海饲料集团股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 宁波天邦饲料科技有限公司 河北凯威饲料加工股份有限公司 河北玖兴农牧发展有限公司 内蒙古牧泉元兴饲料有限责任公司 保定伟昌饲料加工有限公司 上海光明饲料有限公司 通威股份有限公司

六、行业现状

我国海岸线较长,海洋资源的开发利用具有重要的经济价值,海带在中国北部沿海及浙江、福建沿海大量栽培,产量居世界第一,海带作为我国主要养殖藻类,产量呈现上升趋势。2014年以后海带养殖产量骤增,超过136万吨,此后逐年缓慢上升;2019年我国海带产量为162.4万吨,2020年中国海带海水养殖产量达165.16万吨,2021年为174.24万吨,2022年受台风等自然灾害和出口需求受阻等因素影响,我国海带产量达2016年以来新低,仅为143.06万吨,进出口量分别为120.66吨和1330.58吨,需求量为142.94万吨,养殖面积也下降至45.63千公顷。

七、发展因素

1、有利因素

(1)健康饮食追求推动市场需求

随着人们对健康饮食的追求,海带作为一种富含营养且低热量的食材,逐渐受到消费者的青睐。尤其是在健康食品和保健品市场中,海带因其独特的营养价值和药用功能,需求量增长。这为海带行业提供了广阔的市场空间和发展机遇。

(2)技术创新促进行业降本增效

近年来,我国在海带养殖、加工和深加工技术方面取得了显著进展。通过引进和研发先进技术和设备,提高养殖效率,优化加工工艺,海带行业的整体技术水平得到了提升,同时数字化、智能化趋势在养殖领域持续发展渗透,不仅提高了产品质量,还降低了生产成本,增强了行业竞争力,为海带行业降本增效提供关键动力。

(3)政策支持助力行业发展

国家和地方政府对海带行业给予了高度重视和支持,多年吃土出台了一系列扶持政策,包括资金补贴、税收优惠、技术研发支持等,同时完善相关海带制品标准和养殖规范,为海带行业的发展提供了有力保障。政策的支持和引导强有力的推动我国海带行业的持续健康发展。

(4)产业链协同效应凸显

我国海带行业已经形成了较为完整的产业链,上游的海带苗培育、水产饲料生产和饲料加工,中游的海带加工企业,以及下游的各类应用市场,都实现了良好的协同发展。这种产业链协同效应有助于降低交易成本,提高资源利用效率,促进整个行业的快速发展。

2、不利因素

(1)环保问题带来挑战

随着海带养殖规模的不断扩大,海洋环境的压力也在逐步增加。过度养殖和养殖管理不善可能导致水质污染、生态失衡等问题,对海带养殖产生负面影响。环境保护政策的加强和公众对环保问题的关注,使得海带行业在环境方面的挑战更加严峻。

(2)市场竞争日益激烈

海带市场的竞争日益激烈,国内外企业纷纷进入该领域,加剧了市场竞争的激烈程度。新进入者可能拥有更先进的技术、更高效的生产方式和更强大的品牌影响力,给现有企业带来巨大压力。同时消费者对产品质量和口感的要求也在不断提高,对海带行业的品质竞争提出了更高的要求。

(3)劳动力成本压力增加

随着经济的发展和劳动力市场的变化,海带行业的劳动力成本呈现出上升的趋势。养殖、加工等环节需要大量劳动力投入,而劳动力成本上升将增加企业的运营成本,降低盈利能力。此外劳动力短缺和人口老龄化等问题也可能影响海带行业的稳定发展。

(4)技术更新换代压力

海带养殖和加工技术的更新换代速度不断加快,企业需要不断引进新技术、新设备,以适应市场需求和提升竞争力。而技术更新换代需要投入大量资金和人力资源,对于资金实力和技术能力较弱的企业来说,可能面临较大的压力和挑战。

八、竞争格局

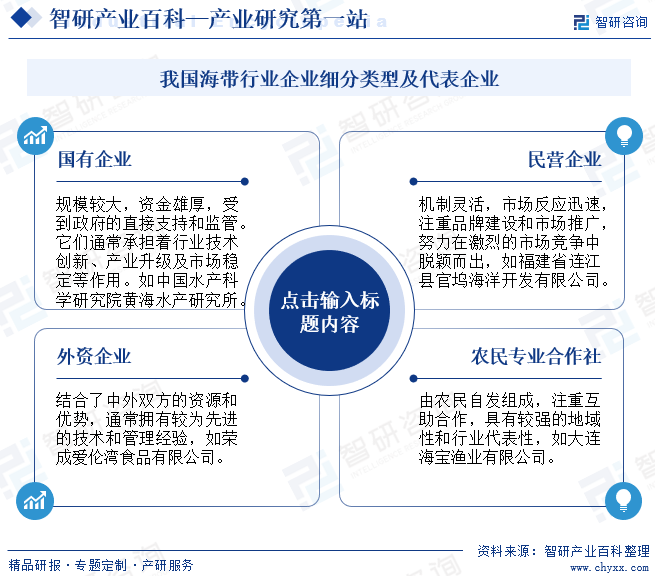

我国海带行业的竞争企业主要分为国有企业、民营企业、合资企业和农民专业合作社等类型。这些企业类型各有特点:国有企业资金雄厚,承担技术创新和产业升级的重要角色;民营企业机制灵活,注重品牌建设和市场推广;合资企业则结合了中外资源和优势,具有较强的产品开发和国际市场拓展能力;农民专业合作社由农民自发组成,注重互助合作,对农民增收和地方经济发展有重要作用。这些多样化的企业类型共同构成了我国海带行业的竞争格局,推动了行业的健康发展。在这个竞争格局中,各类企业相互竞争、相互合作,共同促进了海带行业的创新和发展。

九、发展趋势

随着科技的不断进步,我国海带行业正迎来新的发展趋势。技术创新与智能化养殖成为行业新动力,无人机和智能浮标等现代化技术的应用大幅提升了养殖效率和精准度,促进了海带养殖业的可持续发展。产品多元化与深加工拓展了海带的应用领域,海带酱、海带面条等创新产品丰富了市场,提升了海带的附加值和竞争力。品牌化与市场营销的加强则让海带企业更加注重品牌建设,通过互联网和电子商务等新型营销手段,提高了市场占有率,推动了我国海带行业的整体升级和健康发展。这些趋势共同描绘出我国海带行业迈向高端化、智能化、多元化的发展蓝图。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国海带行业供需状况及进出口现状分析:需求持续增长,出口均价不断提高 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2022年中国海带行业供需状况及进出口现状分析:需求持续增长,出口均价不断提高 [图]

海带作为一种重要的海生资源,主要生长于海边低潮线下2米深度的岩石上,人工养殖生长在绳索或竹材上。在产量稳步增长的情况下,市场中对于海带的需求量也在逐年递增。由于国内消费习惯所致,海带在家常饭菜中比较常见,除此之外,海带在其他类别的零食产品中也有较大的市场需求,整体上来看我国海带行业的发展前景广阔。