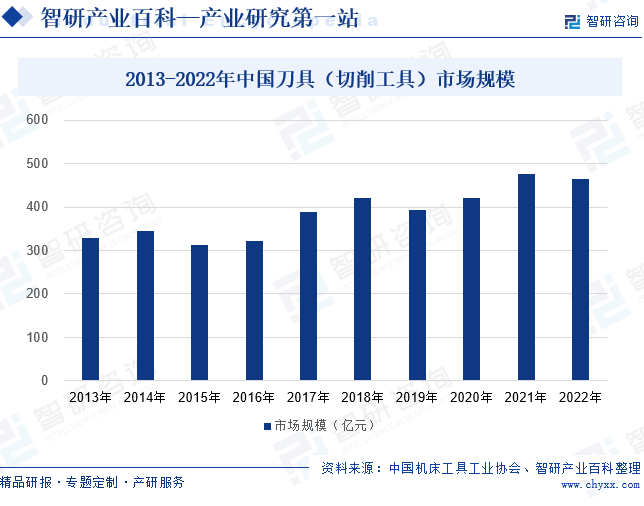

摘要:我国切削工具市场消费情况与我国制造业发展水平和结构调整息息相关。近十年来,我国切削工具市场规模波动上涨,2018年市场规模突破400亿元。2019年受下游行业下行的影响,我国切削工具市场规模降至393亿元,但2020年迅速回升至400亿元以上。2022年,我国切削工具市场规模为464亿元,同比下滑2.7%。

一、定义及分类

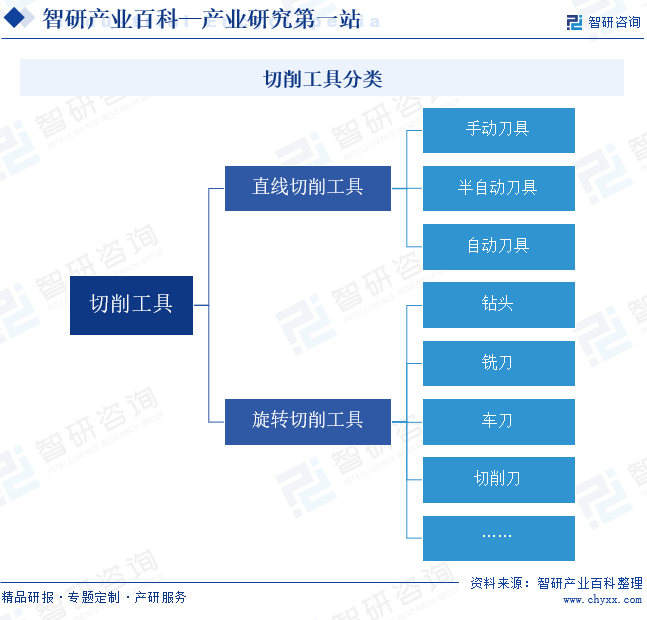

切削工具是机械制造中用于切削加工的工具,又称刀具。随着机械制造工业的发展,切削工具作为机械加工的关键工具,在加工制造中发挥着不可替代的作用,不同材料的加工需要不同的切削工具来完成。按照切削方式,切削工具可以分为直线切削工具和旋转切削工具。直线切削工具又可分为手动刀具、半自动刀具、自动刀具;旋转切削工具又可分为钻头、铣刀、车刀、切削刀等。

二、行业政策

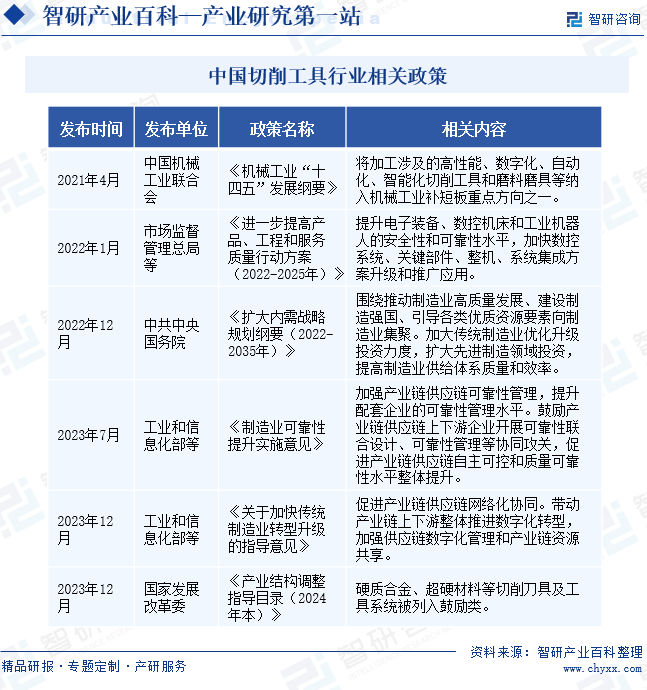

我国制造业持续转型升级,通过产业链传导,推动上游行业提质发展。2021年4月,中国机械工业联合会发布《机械工业“十四五”发展纲要》,明确指出将加工涉及的高性能、数字化、自动化、智能化切削工具和磨料磨具等纳入机械工业补短板重点方向之一。2023年12月,工业和信息化部等部门发布的《关于加快传统制造业转型升级的指导意见》中,也提出促进产业链供应链网络协同,带动产业链上下游整体推进数字化转型。同月,国家发展改革委发布的《产业结构调整指导目录(2024年本)》中,将硬质合金、超硬材料等切削刀具及工具系统列入鼓励类。

三、行业壁垒

1、技术壁垒

切削工具行业涉及多个学科的前沿科技成果,包括材料学、化学、机械力学等。特别是立方氮化硼超硬刀具等高端产品的生产,需要深厚的技术积累和先进的生产工艺。没有这些技术支持,企业在制造过程中将面临成品率低、产品品质不稳定等困难。并且,针对不同材料的切削加工,需要研发出适合的切削刀具和切削参数,这要求企业具备丰富的经验和深厚的技术积累。

2、资本壁垒

切削工具行业是资本密集型产业,切削工具的制造加工对高端设备、精密仪器以及研发技术的需求较高,企业需要投入大量资金进行设备购置、技术研发以及生产线的建设。此外,随着市场竞争的加剧,企业还需要不断投入资金进行品牌推广、市场拓展以及售后服务体系的完善。因此,缺乏充足资本的企业难以在切削工具行业中立足。对于新进入者来说,必须拥有强大的资金实力和稳健的投资策略,才能克服这一壁垒,取得长足的发展。

3、渠道壁垒

切削工具作为工业制造中的关键配件,其销售渠道的稳定性和广泛性对企业发展至关重要。新进入者需要投入大量时间和资源来建立销售网络,与下游客户建立信任关系,这并非一蹴而就的过程。同时,大型客户往往与现有供应商建立了长期稳定的合作关系,新进入者需要付出更多努力来打破这一壁垒。渠道壁垒是切削工具行业的一大挑战,新进入者需充分准备,采取有效策略来克服。

四、产业链

1、行业产业链分析

切削工具产业链上游主要包括工具钢、硬质合金、超硬材料、陶瓷等原材料,其中工具钢又可分为高速钢、合金工具钢、碳素工具钢等,超硬材料又可分为金刚石、立方氮化硼。目前,由于碳素工具钢和合金工具钢的耐热性较差,仅用于手工工具;立方氮化硼、金刚石和陶瓷则因为价格昂贵、工艺性差、性质脆等原因,使用范围较小;而硬质合金和高速钢是应用最多的切削工具原材料。产业链中游是切削工具的生产制造。产业链下游是切削工具的应用领域,涉及通用设备制造业、汽车、航空航天、军工、模具等领域。随着国内传统制造业的转型升级,势必向产业链上下端传导,带动高端切削工具需求增多,推动行业提质发展。

华林特钢集团有限公司 重庆特殊钢股份有限公司 湖北上大模具材料科技股份有限公司 丹阳市天海新材料有限公司 蓬莱市超硬复合材料有限公司 河源正信硬质合金有限公司 株洲科而诺新材料有限公司 山东宝元硬质合金有限公司 河南飞孟金刚石股份有限公司 河南黄河旋风股份有限公司 河南省力量钻石股份有限公司 晶日金刚石工业有限公司 富耐克超硬材料股份有限公司 惠丰钻石股份有限公司 广东东鹏控股股份有限公司 广东天安新材料股份有限公司 蒙娜丽莎集团股份有限公司 山东国瓷功能材料股份有限公司 广东四通集团股份有限公司 惠达卫浴股份有限公司 帝欧家居集团股份有限公司

华林特钢集团有限公司 重庆特殊钢股份有限公司 湖北上大模具材料科技股份有限公司 丹阳市天海新材料有限公司 蓬莱市超硬复合材料有限公司 河源正信硬质合金有限公司 株洲科而诺新材料有限公司 山东宝元硬质合金有限公司 河南飞孟金刚石股份有限公司 河南黄河旋风股份有限公司 河南省力量钻石股份有限公司 晶日金刚石工业有限公司 富耐克超硬材料股份有限公司 惠丰钻石股份有限公司 广东东鹏控股股份有限公司 广东天安新材料股份有限公司 蒙娜丽莎集团股份有限公司 山东国瓷功能材料股份有限公司 广东四通集团股份有限公司 惠达卫浴股份有限公司 帝欧家居集团股份有限公司

2、行业领先企业分析

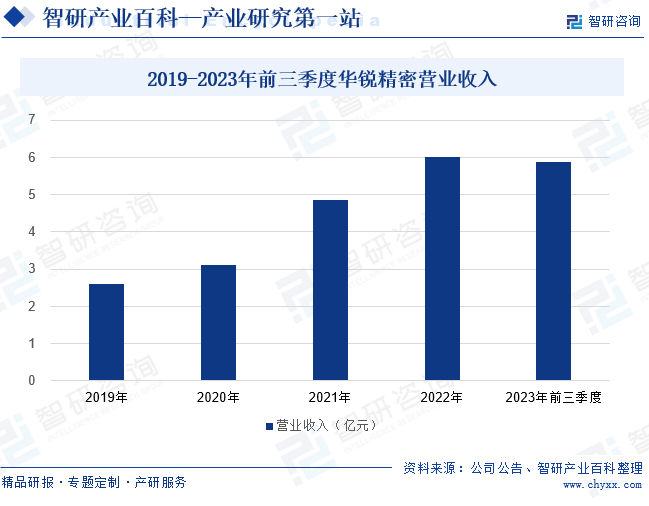

(1)株洲华锐精密工具股份有限公司

华锐精密主要从事硬质合金数控刀具的研发、生产和销售业务,其专注于硬质合金数控刀具研发与应用,不断追求硬质合金数控刀具整体性能的提升和制造工艺的优化。依托多年的人才、技术积累以及先进装备的引进和消化吸收,华锐精密形成了在基体材料、槽型结构、精密成型和表面涂层四大领域的自主核心技术,开发了车削、铣削、钻削三大系列产品。2019年以来,华锐精密的营收规模持续上涨,2023年前三季度营业收入为5.88亿元,同比增长46.07%,增势明显。

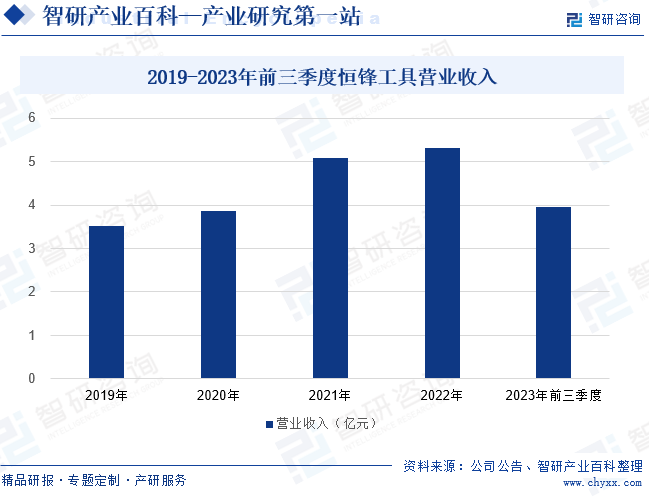

(2)恒锋工具股份有限公司

恒锋工具主要从事精密复杂刃量具、精密高效刀具、高端生产性服务,专注精密刀具行业30余年。目前,恒锋工具研制的拉削刀具、冷挤压成型刀具、精密量具、齿轮刀具等精密复杂刃量具以及高效钻铣刀具、高效钢板钻、精密螺纹工具等精密高效类产品已经成熟应用于国内汽车核心零部件、电站燃气轮机、航空发动机等各大主机厂。2022年恒锋工具的营收增势放缓,但增长趋势继续。2023年前三季度,恒锋工具的营业收入为3.96亿元,同比增长2.64%。

五、行业现状

随着自动化时代的到来,能实现高速度、高精度、高效率、高质量生产的机床成为机械领域的“工作之母”,而切削工具是数控机床的重要组成部分,是机床实现切削功能的核心零部件,具有“高精密、高技术、高性能”的特点。切削工具和机床是两个相对独立却又相辅相成的系统,共同推进现代制造业的发展。因此,我国切削工具市场消费情况与我国制造业发展水平和结构调整息息相关。近十年来,我国切削工具市场规模波动上涨,2018年市场规模突破400亿元。2019年受中美贸易摩擦以及汽车等下游行业下行的影响,我国切削工具市场规模降至393亿元,但2020年迅速回升至400亿元以上。2022年我国切削工具市场规模为464亿元,同比下滑2.7%。随着我国制造业的高质量发展,我国切削工具市场规模有望持续增长。

六、发展因素

1、机遇

(1)制造业转型升级

目前我国正由制造大国向制造强国的转变,处于产业结构调整的关键时期,装备制造业是实现产业结构调整的基础,是产业结构调整和工业升级的先导产业,切削工具是装备制造业的重要配套行业。新一轮的产业结构调整和升级,将是先进制造业替代传统制造业,在调整升级过程中,切削工具市场也迎来转型发展机遇,先进制造业对加工零件的效率、精度、质量提出更高要求,现代高效切削工具的需求将不断增加,以往的低端切削工具也将加快代替。

(2)新技术不断涌现

随着科技的不断进步,新型切削材料、涂层技术、智能制造等新技术不断涌现,为切削工具行业提供了广阔的发展空间。这些新技术的应用,不仅提高了切削工具的切削性能、耐用性和加工精度,还推动了切削工具行业的智能化、自动化发展。同时,新技术的出现也促进了切削工具行业的创新和升级,为行业带来了新的增长点和发展机遇。

(3)国际市场开放

随着全球贸易体系的不断完善和市场准入门槛的降低,我国切削工具企业能够更好地融入全球产业链,拓展海外市场。这不仅有助于提升我国切削工具行业的国际竞争力,还能够引进国外先进的技术和管理经验,促进行业的创新发展。同时,国际市场的开放也为我国切削工具企业提供了更广阔的合作空间,通过与国外企业的交流与合作,可以实现资源共享、互利共赢。

2、挑战

(1)原材料供应和价格波动

切削工具的制造离不开高质量的原材料,如硬质合金、高速钢等。一旦原材料供应出现短缺或延迟,切削工具的生产就会受到制约,导致交货期延长甚至生产中断。同时,原材料价格的波动也增加了切削工具企业的成本压力,影响了企业的盈利能力和市场竞争力。因此,切削工具行业需要密切关注原材料市场动态,采取有效的措施来应对供应和价格风险,确保生产稳定和可持续发展。

(2)环保和能耗标准提高

切削工具在生产过程中涉及的材料加工、热处理等环节往往伴随着一定的能源消耗和环境污染。随着环保意识的增强和能耗标准的提升,切削工具企业需要投入更多资金用于环保治理和节能技术改造,这无疑增加了企业的运营成本。同时,严格的环保和能耗标准也可能限制某些传统工艺和材料的使用,给切削工具企业的研发和生产带来挑战。

(3)高端市场受制于人

跨国企业的切削工具业务起步较早,其借助技术和资本优势,已在全球高端硬质合金刀具市场占据较大市场份额,形成了较强的竞争优势。同时,以山特维克集团、肯纳金属集团为代表的跨国企业产品链较长,可以提供覆盖切削工具上下游行业的全产业链服务,具有较强的竞争实力。尽管在国家政策支持下,国内企业不断发展壮大,但是整体研发、制造、销售实力与国际厂商相比仍有一定差距。

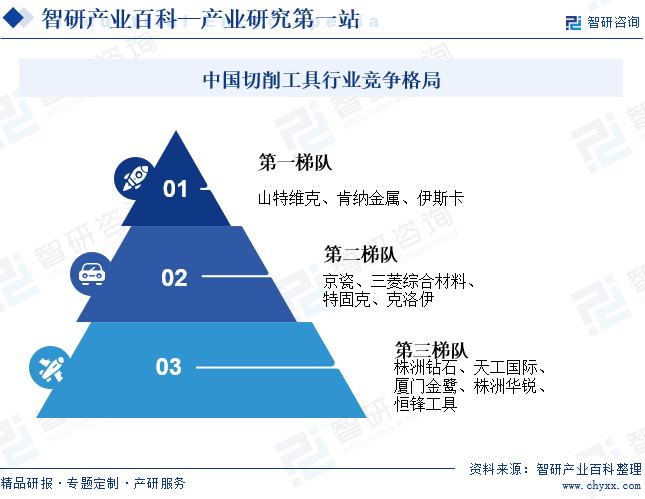

七、竞争格局

切削工具的下游加工场景多,导致其型号与品类众多,再加上低端切削工具的制造壁垒较低,行业内从业者众多,市场较为分散。由于我国切削工具起步较晚,高端市场被国外企业抢占,导致国内切削工具供应集中在中低端市场。我国切削工具行业的第一梯队被欧美企业抢占,如山特维克、肯纳金属、伊斯卡等。这些企业通过强大的质量管理体系、人才培养和研发投入实现产品的更新换代,在技术上处于领先水平,在全球高端切削工具市场都占据着主导地位。第二梯队是以三菱综合材料为代表的日韩企业,定位于为客户提供稳定性好、通用性高以及极具性价比的产品,在高端制造业的非定制化切削工具领域也赢得了很多企业的青睐。第三梯队是以株洲钻石、厦门金鹭、恒锋工具、株洲华锐等为代表的国内刀具企业,数量较多,企业间实力相差较大,主要通过差异化的产品策略和价格优势,在中低端市场占据了较高的份额。

八、发展趋势

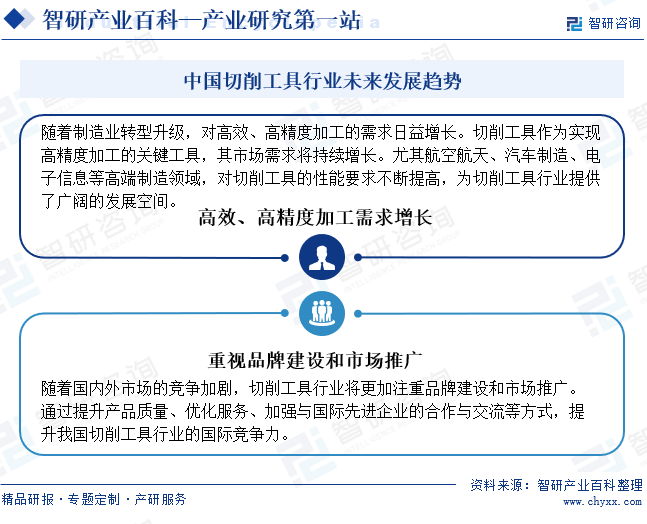

随着制造业的转型升级,对高效、高精度的加工需求日益凸显,这为切削工具行业带来了巨大的市场机遇。切削工具作为实现高精度加工的关键工具,其性能的提升和创新成为了行业发展的重要方向。同时,市场竞争的加剧也促使切削工具企业更加注重品牌建设和市场推广。通过提升产品质量、优化服务,以及加强与国际先进企业的合作与交流,我国切削工具企业正努力打造具有国际竞争力的品牌,提升市场份额。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。