摘要:从各省市潮汐能站址资源分布来看,我国近海潮汐能站址资源主要集中在福建和浙江两个省份,其中福建省是近海潮汐能站址资源的主要来源地之一,大于500kW潮汐能和大于200kW潮汐能的站址分别为64个、88个,其装机容量更是达到1210.46×104 kW、1033.2×104 kW。未来,在新型清洁能源需求持续增长的大背景下,潮汐能的市场需求将持续提升,沿海各地区将加速推动潮汐能产业发展,稳步推进潮汐能站址资源开发和利用,为我国潮汐能行业发展提供强劲动能。

一、定义及分类

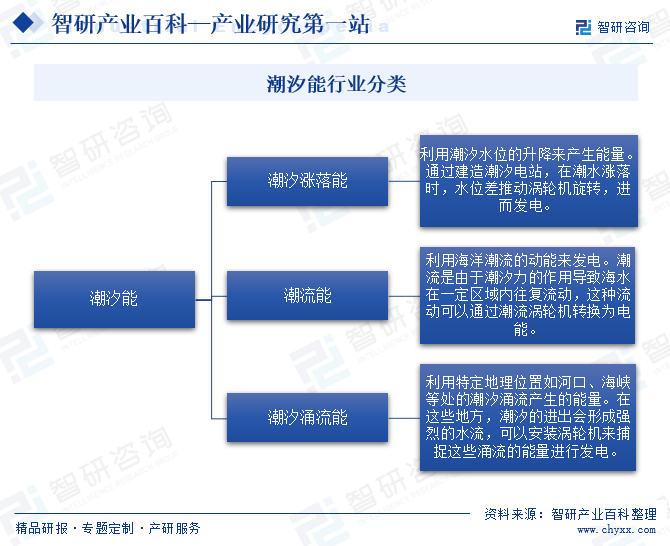

潮汐能是由地球、月球和太阳之间的引力关系所产生的海洋水位周期性变化所蕴含的能量。这种能量主要表现为潮汐的涨落以及潮流的流动。按不同的发电方式,潮汐能可以分为潮汐涨落能、潮流能、潮汐涌流能等。潮汐能作为一种潜在的清洁能源,具有广阔的开发前景,未来随着潮汐能相关产业技术的不断革新和优化,潮汐能的应用领域和市场需求持续增加,我国潮汐能产业有望得到进一步发展。

二、行业政策

1、主管部门和监管体制

国家工业和信息化部对潮汐能行业进行产业宏观规划方面的管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。国家能源局主要负责拟订能源发展战略、规划和政策,提出能源体制改革建议,实施能源监管。

国家质量监督检验检疫总局、国家标准化管理委员会对潮汐能行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对潮汐能行业进行质量监督。国家标准化管理委员会下属的全国海洋标准化技术委员会等负责制定和修订潮汐能行业相关标准。

中国可再生能源行业协会是潮汐能行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责潮汐能行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

在全球能源转型迫在眉睫的当下,蕴藏在潮汐、潮流、波浪等海水运动中的海洋能因其全球总储量巨大、资源分布极为广泛开始得到更多关注。近年来,欧盟、美国、澳大利亚、中国等纷纷出台政策框架,推动海洋能加速发展。在此基础上,我国政府部门相继出台多项政策,加快推动潮汐能等可再生能源的开发和利用,持续提升产业技术水平,助力行业健康有序发展。2024年2月,工业和信息化部发布《工业领域碳达峰碳中和标准体系建设指南》,提出在可再生能源利用方面,重点制定潮汐能、生物质能等可再生能源开发、输送、储存、利用以及分布式应用等相关技术和装备标准。

三、行业壁垒

1、技术壁垒

现阶段,我国潮汐能发电技术尚未成熟,尤其在高效能量转换和长期稳定运行方面仍有待突破。尽管我国在潮汐能发电领域已有一定的研究基础,但与发达国家相比,核心技术仍显薄弱,使得我国潮汐能发电设备在效率和可靠性方面难以达到国际先进水平。此外,潮汐能发电项目的建设和运营涉及多个技术领域,如海洋工程、机械制造、电气技术等,这些领域的交叉融合使得潮汐能发电技术的研发和应用变得更为复杂。缺乏综合性的技术团队和跨领域的合作机制,使得我国在潮汐能技术的研发和应用上难以取得突破性进展。

2、成本壁垒

由于潮汐电站通常建设在复杂的海洋环境中,地形、地质条件以及海洋气候的特殊性使得建设成本高昂。潮汐电站不仅需要大型的基础设施和先进的发电设备,还需考虑防腐蚀、抗风浪等特殊要求,这进一步推高了建设成本。同时,潮汐电站的运营和维护同样是一笔不小的开销,包括定期的设备检查、维修和更换,以及环境保护和安全管理的投入。这些成本因素共同构成了潮汐能行业的成本壁垒,限制了该行业的快速发展。

3、环境壁垒

潮汐电站的建设与运营需充分考虑海洋生态保护和环境保护。潮汐坝的建设可能改变水流动态,对水生生物的栖息地和迁徙路径造成影响,甚至可能破坏生态平衡。此外,潮汐电站的运行过程中可能产生噪音、电磁干扰等环境问题,对周边生态系统及居民生活造成潜在影响。同时,潮汐能开发需合理规划,避免对海洋资源过度开发,保护海洋生物多样性。因此,潮汐能行业在追求经济效益的同时,必须高度重视环境保护,采取科学有效的措施,确保潮汐能开发与环境保护相协调,实现可持续发展。

四、产业链

潮汐能产业链上游涉及的原材料主要包括潮汐能发电设备的制造材料,如特种钢材、合金材料以及高强度复合材料等。这些材料具有优异的耐腐蚀性、抗疲劳性和高机械强度,是确保潮汐能发电设备稳定运行的关键。此外,上游还涉及精密仪器、电子元器件等配套材料的供应,这些材料对于提升潮汐能发电效率和可靠性至关重要。中国潮汐能行业产业链如下图所示:

宝山钢铁股份有限公司 首钢集团有限公司 鞍钢集团有限公司 本溪钢铁(集团)有限责任公司 濮阳濮耐高温材料(集团)股份有限公司 宁波博威合金材料股份有限公司 江苏天业合金材料有限公司 上海中洲特种合金材料股份有限公司 江苏亚峰合金材料有限公司 深圳市智信精密仪器股份有限公司 江苏才道精密仪器有限公司 深圳市理邦精密仪器股份有限公司 厚礼博精密仪器(北京)有限公司 广东万濠精密仪器股份有限公司 江苏利通电子股份有限公司 北方华创科技集团股份有限公司 佛山市国星光电股份有限公司 深圳市麦捷微电子科技股份有限公司 株洲宏达电子股份有限公司 天通控股股份有限公司 厦门法拉电子股份有限公司

宝山钢铁股份有限公司 首钢集团有限公司 鞍钢集团有限公司 本溪钢铁(集团)有限责任公司 濮阳濮耐高温材料(集团)股份有限公司 宁波博威合金材料股份有限公司 江苏天业合金材料有限公司 上海中洲特种合金材料股份有限公司 江苏亚峰合金材料有限公司 深圳市智信精密仪器股份有限公司 江苏才道精密仪器有限公司 深圳市理邦精密仪器股份有限公司 厚礼博精密仪器(北京)有限公司 广东万濠精密仪器股份有限公司 江苏利通电子股份有限公司 北方华创科技集团股份有限公司 佛山市国星光电股份有限公司 深圳市麦捷微电子科技股份有限公司 株洲宏达电子股份有限公司 天通控股股份有限公司 厦门法拉电子股份有限公司

潮汐能的产业链中游,涵盖了潮汐能发电项目的核心环节。在这一阶段,专业的工程团队负责潮汐能电站的建设工作,包括电站基础设施的搭建、潮汐能发电设备的安装与调试等。同时,中游环节还涉及电站运行前的各项测试与评估,确保电站能够安全、稳定、高效地运行。通过中游环节的精心组织与实施,为潮汐能的商业化利用提供了坚实的基础。

我国潮汐能的主要应用场景集中在潮汐发电领域。利用沿海地区丰富的潮汐资源,我国建设了多个潮汐能电站,通过水轮发电机组将潮汐能转化为电能,为当地居民提供清洁能源。此外,潮汐能还在海洋养殖、旅游观光等领域得到应用,推动了沿海地区的经济发展。随着技术的进步和应用的深入,潮汐能将在我国能源结构中扮演越来越重要的角色。

五、行业现状

潮汐能资源主要与潮差有关。我国近海受天文、径流以及海湾形态等多种因素影响,平均潮差的分布及变化特征较为复杂,总趋势为东海最大,黄海和渤海次之,南海最小。从各省市潮汐能站址资源分布来看,我国近海潮汐能站址资源主要集中在福建和浙江两个省份,其中福建省是近海潮汐能站址资源的主要来源地之一,大于500kW潮汐能和大于200kW潮汐能的站址分别为64个、88个,其装机容量更是达到1210.46×104 kW、1033.2×104 kW。近几年来,我国持续加大潮汐能的开发力度,积极探索各类潮汐能综合利用模式,带动潮汐能产业稳健发展。未来,在新型清洁能源需求持续增长的大背景下,潮汐能的市场需求将持续提升,沿海各地区将加速推动潮汐能产业发展,稳步推进潮汐能站址资源开发和利用,为我国潮汐能行业发展提供强劲动能。

注:数据统计截止2021年8月。

六、发展因素

1、有利因素

(1)海洋资源丰富

我国海洋资源丰富,为潮汐能行业的发展提供了得天独厚的优势。首先,我国海岸线漫长,潮汐现象明显,这为潮汐能的开发利用提供了广阔的空间。沿海地区的潮汐能资源分布广泛,有利于潮汐能电站的规模化建设和运营。其次,我国海域面积广阔,水深条件良好,适宜建设大型潮汐能电站。同时,海洋资源的丰富也带来了多样化的应用场景,潮汐能不仅可以用于发电,还可以与海水淡化、海洋养殖等产业相结合,形成产业链条的互补与协同。

(2)全球可再生能源需求持续增长

随着环境保护意识的日益增强,各国纷纷将可再生能源作为未来能源发展的重要方向。潮汐能作为一种清洁、可再生的能源形式,符合全球能源转型的趋势,因此备受关注。全球可再生能源需求的增长,为潮汐能提供了广阔的市场空间,促进了潮汐能技术的研发和应用。同时,随着技术的不断进步和成本的降低,潮汐能发电的竞争力也在逐步提升,进一步推动了全球潮汐能行业的发展。在我国,潮汐能资源丰富,具备发展潮汐能发电的得天独厚的条件,因此全球可再生能源需求的增长对于我国潮汐能行业的发展来说,是一个重要的机遇和有利因素。

(3)国家相关政策大力扶持

国家相关政策的大力扶持,为我国潮汐能行业的发展注入了强大的动力,成为其重要的有利因素。政策层面,政府出台了一系列措施,包括财政补贴、税收优惠、项目审批简化等,为潮汐能项目的建设提供了有力支持。这些政策不仅降低了潮汐能项目的投资成本,提高了项目的经济效益,还增强了投资者对潮汐能行业的信心。此外,政府还设立了专门的潮汐能研究机构,推动潮汐能技术的研发和创新,为潮汐能行业的长期发展奠定了坚实基础。通过政策扶持,我国潮汐能行业得以快速发展,不断壮大,为国家的能源结构调整和可持续发展做出了积极贡献。

2、不利因素

(1)产业技术有待进一步提升

尽管我国潮汐能行业近年来取得了一定的发展,但在技术方面仍存在一些不足。目前,潮汐能发电设备的效率和可靠性尚未达到理想水平,需要进一步提升。此外,潮汐能项目的建设和运营成本也相对较高,这在一定程度上限制了潮汐能行业的快速发展。技术的不成熟和成本的高昂,使得潮汐能行业在与其他可再生能源行业的竞争中处于不利地位。因此,要想推动潮汐能行业的进一步发展,就必须加大技术研发力度,提高潮汐能发电设备的性能和效率,降低建设和运营成本,以应对市场竞争的挑战。

(2)高素质和高技术人才缺失

潮汐能作为新兴的可再生能源领域,对人才的需求尤为迫切。然而,目前潮汐能行业在人才储备方面存在明显不足。一方面,缺乏具备潮汐能技术研发和创新能力的专业人才,导致潮汐能技术的进展相对缓慢;另一方面,潮汐能项目建设和运营管理也缺乏经验丰富、技能熟练的高素质人才,这影响了项目的顺利进行和长期稳定运行。人才的缺失不仅制约了潮汐能行业的快速发展,也影响了我国在全球潮汐能领域的竞争力。

(3)能源开发成本高

潮汐能发电站的建设涉及大量的基础设施建设、设备购置以及安装调试等,这些都需要投入巨额的资金。同时,潮汐能发电技术尚未完全成熟,研发成本高昂,也增加了潮汐能项目的投资压力。此外,潮汐能发电设备的运营和维护成本也相对较高,需要定期进行检修和更换,进一步增加了潮汐能发电的成本。高昂的能源开发成本使得潮汐能项目在与其他能源项目的竞争中处于不利地位,限制了潮汐能行业的快速发展。

七、竞争格局

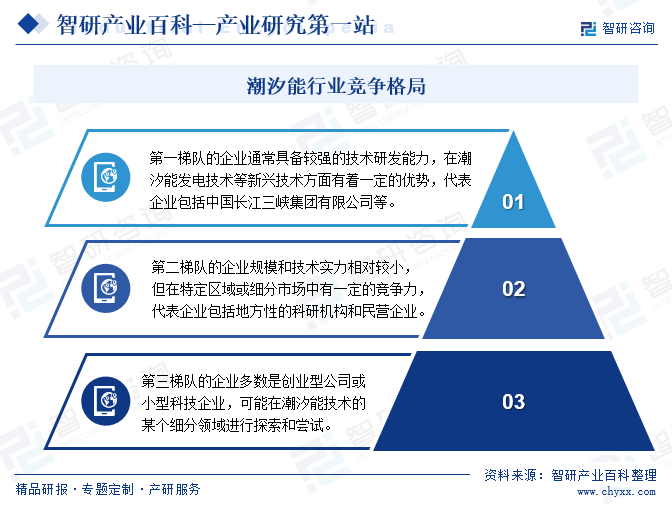

中国潮汐能行业的竞争格局相对分散,目前还没有形成像风电或太阳能那样的寡头垄断市场。行业内还未出现明显的市场领导者,企业多以中小型为主,而且由于潮汐能技术开发难度大和成本较高,目前国内投入商业运营的潮汐能项目较少,因此行业整体还处于发展阶段。从市场竞争格局来看,行业大致可以分为三个梯队。

第一梯队的企业通常具备较强的技术研发能力,在潮汐能发电技术等新兴技术方面有着一定的优势,代表企业包括中国长江三峡集团有限公司等,这类企业在原有基础上,积极探索潮汐能等新能源领域。第二梯队的企业规模和技术实力相对较小,但在特定区域或细分市场中有一定的竞争力,代表企业可能包括一些地方性的科研机构和民营企业。第三梯队的企业多数是创业型公司或小型科技企业,它们可能在潮汐能技术的某个细分领域进行探索和尝试,这类企业通常缺乏足够的资金和技术支持,但在创新和快速响应市场变化方面具有一定优势。

八、发展趋势

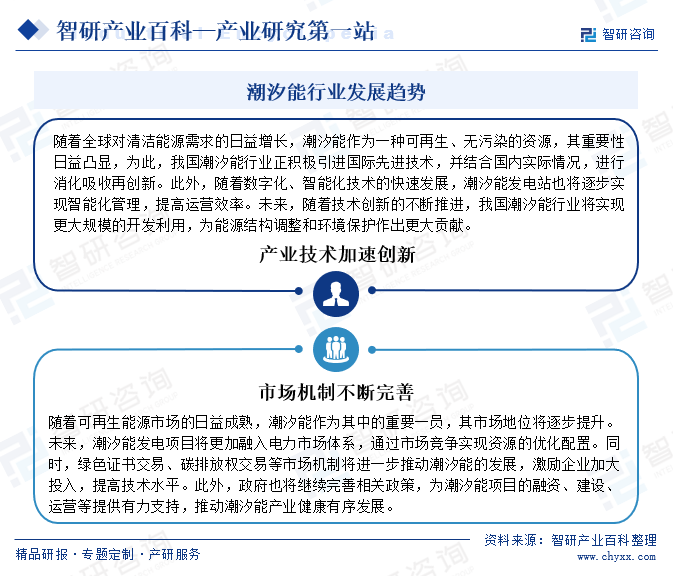

随着国家对清洁能源的日益重视,潮汐能作为重要的可再生能源形式,其技术研发和创新步伐正不断加快,科研机构和企业在潮汐能发电技术、设备研制、运营管理等方面取得了显著进展,推动潮汐能发电效率不断提高,成本逐步降低。此外,随着电力市场的逐步放开和绿色能源政策的推进,潮汐能发电项目将更好地融入市场体系,通过竞争实现资源的最优配置,政府也在不断完善相关政策,为潮汐能产业的健康发展提供有力保障。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。