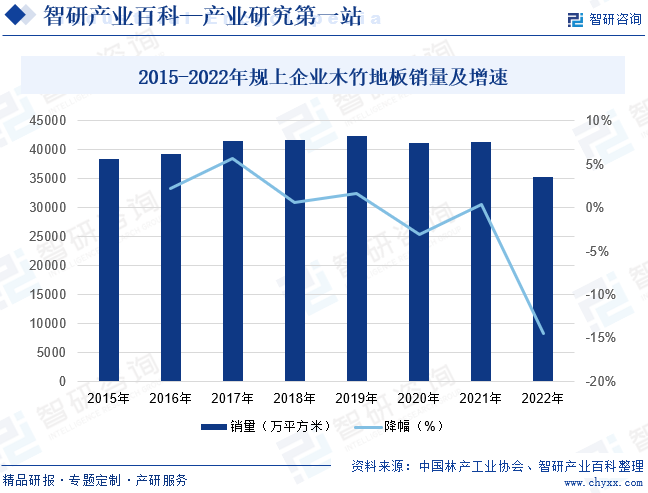

摘要:据中国林产工业协会统计,2022年我国具有一定规模木竹地板企业的产品总销量为35360㎡,同比下降14.4%,其中,强化木地板销售15800万㎡,同比下降19.0%;实木复合地板销售12800万㎡,同比下降13.3%;实木地板销售3300万㎡,同比下降15.4%;竹地板销售2960万㎡,同比增长13.8%,主要为重组竹地板销量增长;其他地板销售500万㎡,同比下降10.7%。

一、定义及分类

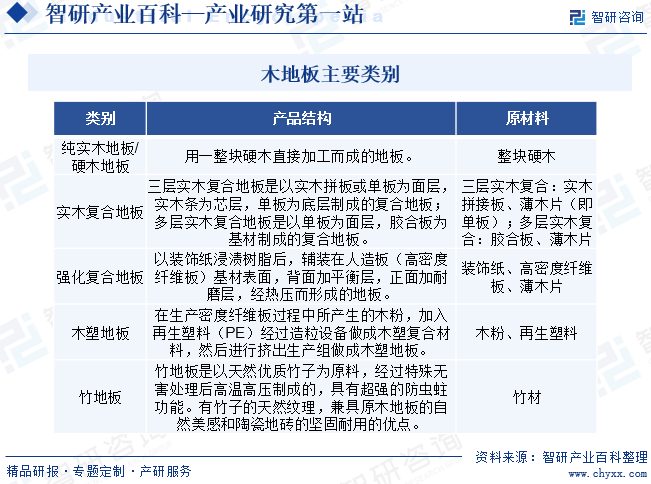

木地板是指用木材制成的地板,按照材质与结构不同,目前市面上主流的木地板产品可分为:强化复合地板、实木复合地板、纯实木地板、竹地板以及近年流行的木塑地板。

二、行业政策

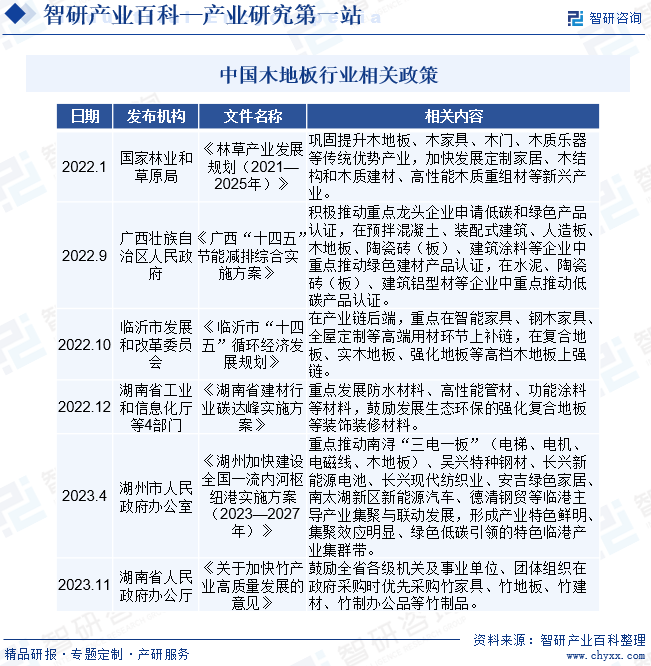

国家发展规划和产业政策对于完善我国木地板行业监管体系,提高准入门槛,促进行业稳定健康发展具有重要推动作用,为木地板企业的经营发展提供了有力的法律保障及政策支持,促使木地板行业内经营者开展良性、有序的竞争,为木地板企业实现战略目标创造了良好的市场环境。近年来国家及各级地方政策发布多项木地板相关政策,如国家林业和草原局发布《林草产业发展规划(2021—2025年)》,巩固提升木地板、木家具、木门、木质乐器等传统优势产业,加快发展定制家居、木结构和木质建材、高性能木质重组材等新兴产业。木地板相关利好政策频发促使行业持续、健康、快速发展。

三、发展历程

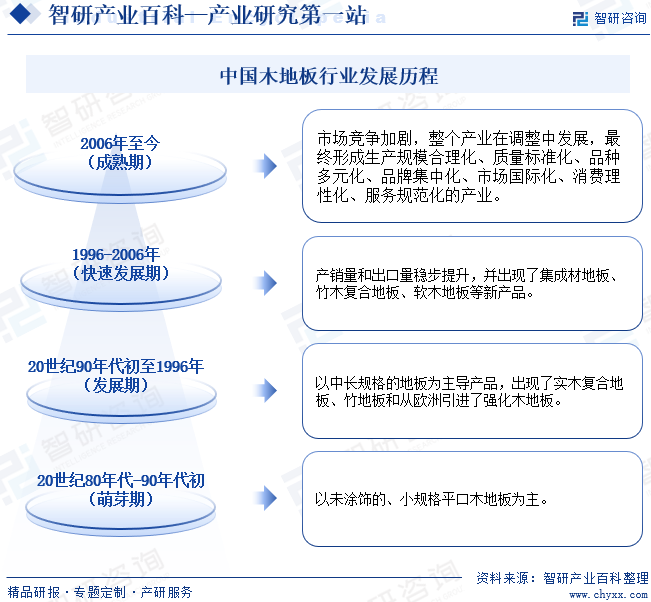

木地板产品是铺地材料中唯一使用可再生原料并可重复循环利用的产品,更具有美观大方、自然简约、温馨舒适的特点。从整体家居环境而言,木地板是家居及商铺装修的良好选择。中国木地板行业经过多年的发展,已经形成了具有一定规模的产业体系,并形成了从生产、销售、铺设到售后服务配套的完整产业体系。我国木地板经历了萌芽期、发展期、快速发展期与成熟期四个阶段。

四、行业壁垒

1、品牌壁垒

木地板行业属于耐用消费品行业,面向广泛的消费者。由于当前我国地板与家具行业中低端产品同质化现象严重,因此,品牌知名度成为影响消费者购买决策的重要因素,具有广泛知名度的优质地板品牌具有较大的竞争优势。品牌优势无法在短期内快速建立,企业只有通过长期不断提高产品质量,提升服务水平,才能逐步获得消费者的认可。

2、销售网络壁垒

木地板行业的最终客户主要分为两类:房地产公司等企业客户和个人消费者客户。企业客户的开发与维护依赖企业与房地产开发企业长期的战略合作关系、面向房地产客户的专业服务能力及工程管理与交付能力等。个人消费者如果进行自主装修,主要通过零售渠道采购木地板产品,然而,构建遍布全国的销售网络,需要较长的建设期和较大的投入。因此,销售网络的建立是木地板企业规模扩张的壁垒之一。

3、研发设计和工艺能力壁垒

木地板作为装饰材料和消费品,其美学属性和功能属性是消费者选择产品的重要因素,企业每年都需要紧跟国际潮流和大众消费心理的变化,及时推出大量新产品,投放市场后需要收集市场反馈并迅速调整。消费者的偏好也随着生活水平的提高而变化,除了功能、款式、价格等基本要求,消费者会关注设计细节、智能化和其他更有利于提高生活质量的重要方面。紧跟行业发展趋势,研发和生产消费者青睐的木地板产品是木地板行业企业的核心竞争力,处于特色领域前沿的企业将更能吸引消费者的眼球,形成自己的设计和研发能力壁垒,从而保持相对较高的市场占有率。而木地板行业新市场进入者难以在短期在设计、研发和工艺上快速超越已经具有竞争优势的企业,因此构成一定的进入壁垒。

4、供应链管理能力壁垒

地板和家具企业的供应链管理能力体现在能否控制设计、采购、制造、物流和终端销售等环节成本。企业需要有效整合坯料等主要原材料的供应,建立稳定、有效、完整的供应体系,降低采购、生产和物流管理成本,确保产品符合质量、环保等标准的要求,实现规模经济。新进入者需要充分了解供应链,具备相关行业经验和科学规划管理能力。因此,供应链管理能力将成为木地板行业新进入者面临的重要挑战之一。

5、质量和环保壁垒

木地板产品与家庭生活息息相关。原材料和产品的质量控制是企业可持续发展的重要保证。为了满足消费者对产品质量和环保的要求,企业必须建立健全质量控制体系,提高生产人员的技能水平,持续改进生产工艺,这需要企业的长期积累和投入。因此,较高的质量和环保标准要求是进入木地板行业的障碍之一。

五、产业链

1、行业产业链分析

木地板行业的上游行业主要是树木种植、木材加工和油漆生产等原辅材料生产行业。木地板主要采用的木材包括珍贵木材和速生林木。对于速生林木来说,其种植成熟周期较快,符合环保与可持续发展的理念,供给充分,价格较为稳定;而珍贵木材生长周期较长,此类原料资源主要依赖进口,受国际大环境的影响较大,一定程度上会影响实木复合地板等采用珍贵木种产品的成本。木材加工和油漆生产行业供给充分,利润波动较小,价格基本保持稳定。

木地板行业的下游客户包括房地产开发商等企业或自然人等自用装修客户,房地产行业的景气程度对木地板行业有重要的影响。房地产行业交易量上升的阶段,市场上对木地板的需求会有较大的提升,一般来说木地板行业的景气度滞后房地产行业数个月。同时,存量房地产市场带来的二次装修需求,二手房交易量的变化也会影响木地板行业的销量。

福建省永安林业(集团)股份有限公司 中国中福实业集团有限公司 中福海峡(平潭)发展股份有限公司 中国吉林森林工业集团有限责任公司 德华兔宝宝装饰新材股份有限公司 广西丰林木业集团股份有限公司 北新集团建材股份有限公司 广西祥盛家居材料科技股份有限公司 立邦涂料(中国)有限公司 三棵树涂料股份有限公司 阿克苏诺贝尔太古漆油(广州)有限公司 嘉宝莉化工集团股份有限公司 亚士创能科技(上海)股份有限公司

福建省永安林业(集团)股份有限公司 中国中福实业集团有限公司 中福海峡(平潭)发展股份有限公司 中国吉林森林工业集团有限责任公司 德华兔宝宝装饰新材股份有限公司 广西丰林木业集团股份有限公司 北新集团建材股份有限公司 广西祥盛家居材料科技股份有限公司 立邦涂料(中国)有限公司 三棵树涂料股份有限公司 阿克苏诺贝尔太古漆油(广州)有限公司 嘉宝莉化工集团股份有限公司 亚士创能科技(上海)股份有限公司

2、行业领先企业分析

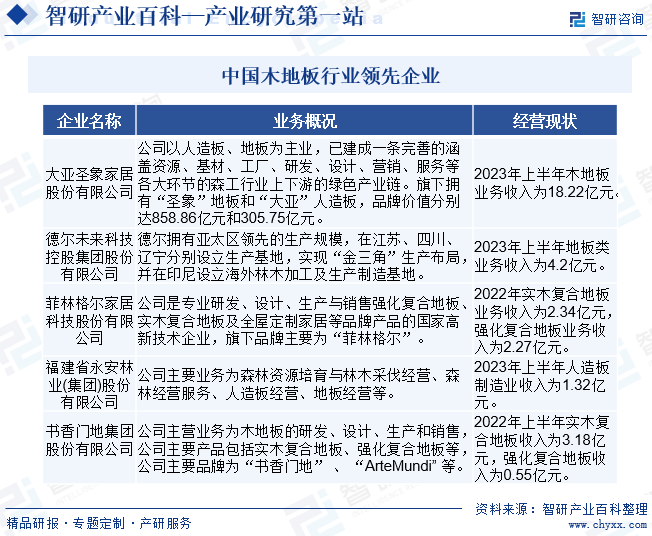

(1)大亚圣象家居股份有限公司

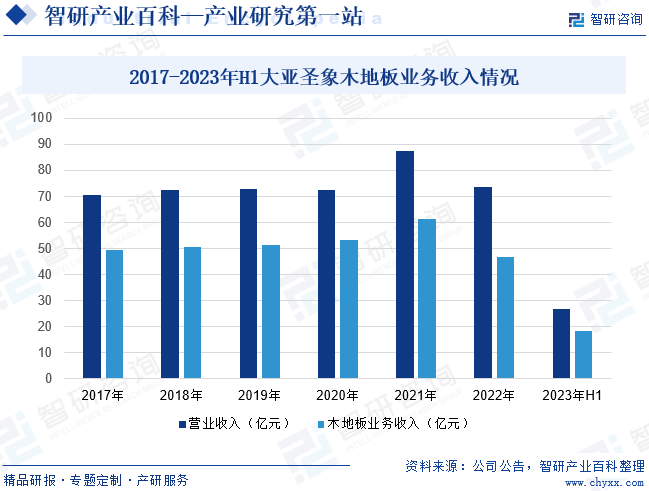

大亚圣象家居股份有限公司主要从事地板和人造板的生产销售业务,是国家林业重点龙头企业、高新技术企业,地板和人造板行业龙头企业。公司地板业务主要产品有“圣象”强化木地板、三层实木地板、多层实木地板、homelegend实木地板、SPC和WPC地板等,“圣象”地板因产品质量稳定、花色品种众多、健康环保等特点而被广泛用于住宅、酒店、办公楼、运动场馆等装修和装饰。木地板行业上游房地产行业投资和销售面积的下降对下游木地板行业带来了一定的负面影响,导致木地板行业业务量萎缩,使行业竞争加剧。截至2023年上半年大亚圣象营业收入为26.75亿元,同比下降19.63%,其中木地板业务收入为18.22亿元,同比下降12.42%。

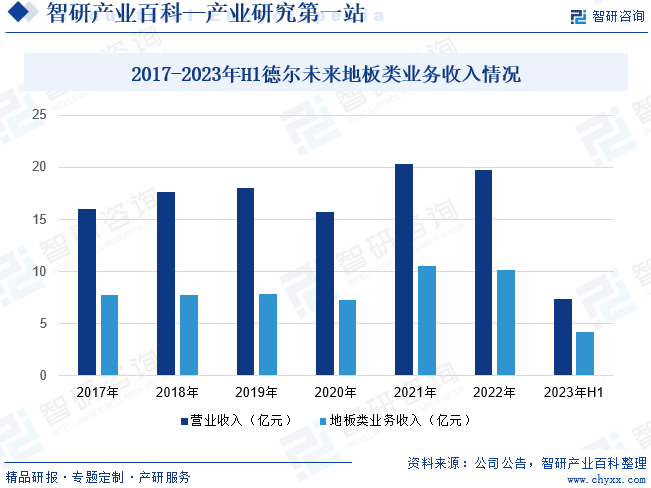

(2)德尔未来科技控股集团股份有限公司

德尔未来科技控股集团股份有限公司的主营业务为木地板、定制家具及密度板等大家居产品的研发、生产和销售;石墨烯制备设备的研发、生产和销售,以及石墨烯等新材料相关产品的应用推广。面对房地产景气度下行的风险,公司关注消费分层及更深层的细分市场,深入探索推动企业产品在“二次装修”、“旧房改造”、“个性化订制”市场的发展,通过精准挖掘细分市场人群需求,以产品的差异化竞争优势为切入点建立相关产品在行业细分市场的领先地位。截至2023年上半年德尔未来营业收入为7.39亿元,同比下降10.21%,其中地板类业务收入为4.2亿元,同比增长1.34%。

六、行业现状

我国木地板企业主要分布在华东、华南、东北等地,分别形成了以浙江南浔为首的实木生产之都、江苏横林为首的强化复合地板生产之都、浙江安吉竹地板生产之都及东北三层实木复合地板生产基地等集中区域。21世纪以来,我国木地板产销量一路攀升。近几年,由于房地产调控政策变化频繁,导致我国木地板销售有所波动。据中国林产工业协会统计,2022年我国具有一定规模木竹地板企业的产品总销量为35360㎡,同比下降14.4%,其中,强化木地板销售15800万㎡,同比下降19.0%;实木复合地板销售12800万㎡,同比下降13.3%;实木地板销售3300万㎡,同比下降15.4%;竹地板销售2960万㎡,同比增长13.8%,主要为重组竹地板销量增长;其他地板销售500万㎡,同比下降10.7%。

七、发展因素

1、有利因素

(1)城镇化加速与二次装修为木地板行业提供广阔的市场空间

木地板主要用于城镇房产的装修,城镇化率持续提升将给木地板行业带来长期稳定需求。根据国家统计局数据,截至2023年,我国的城镇化率达到66.16%,距离发达国家80%以上的平均水平仍有较大的增长空间,农村人口向城市转移将带动木地板市场大量的新增需求。

中国房地产存量市场巨大,二手房交易市场规模的提升,直接带动了房地产二次装修和木地板需求,同时,自住住房超过一定使用期限后也有重新铺设地板的需求。国家近年来日益重视公共服务体系的建立和健全,其对廉租住房、公共租赁住房、改造棚户区居民住房、改造农村危房及游牧民定居等领域的投入,也将有利于地板、家具市场需求的长期稳定增长。另外,国务院办公厅发布《关于全面推进城镇老旧小区改造工作的指导意见》,力争2025年底前基本完成2000年底前建成的需改造城镇老旧小区的改造任务,大量的改造任务,将带动木地板市场大量的新增需求。

(2)国家政策的支持,为我国木地板行业的发展奠定了良好基础

在地面装饰材料中,相对于大理石、地砖、地毯等材料,木地板材料(实木地板除外)符合国家节约资源和保护环境的基本国策,属于循环经济和低碳经济范畴,符合可持续发展的要求,得到了《林草产业发展规划(2021—2025年)》等国家政策的支持。国家政策的支持,为我国木地板行业的发展奠定了良好基础。

(3)居民可支配收入增长为木地板行业带来更大的发展空间

近年来,随着经济的发展,我国居民人均可支配收入水平提高、人民群众生活质量的要求提高。据统计,截至2023年全国居民人均可支配收入39218元,比上年名义增长6.3%,扣除价格因素,实际增长6.1%。分城乡看,城镇居民人均可支配收入51821元,增长5.1%,扣除价格因素,实际增长4.8%;农村居民人均可支配收入21691元,增长7.7%,扣除价格因素,实际增长7.6%。随着消费者消费需求和消费层次的不断提高,消费者对木地板的个性化和独特性要求将会提升,这将为木地板行业带来更大的发展空间。

(4)产业链的成熟与完善为行业发展提供重要保障

经过多年的发展,我国木地板行业已经形成了较为成熟的产业链。上游原材料分布广泛,供应充足(实木地板原材料除外),能有效地满足行业的采购需求;下游家居卖场、家装公司、整装公司和房地产开发商销售渠道畅通。完善的产业链有利于降低采购成本,提高运营效率,促进行业发展。

2、不利因素

(1)原材料短缺及价格波动

木地板产品的主要原材料是原木、“三剩物”、次小薪材和化工原料等,受国家生态文明建设和林业产业政策以及生产基地周边国家地区政策、自然灾害及气候影响,木材采伐量存在调减的预期,同时也影响“三剩物”、次小薪材的供应量,原材料产能收缩、加工成本上升等因素可能导致原材料价格的波动,可能影响木地板企业产品的产量和毛利率,将会对木地板企业的盈利水平产生一定的影响。

(2)宏观环境与房地产行业形势不及预期

木地板行业及定制家居行业均属于房地产行业的下游产业,受房地产行业的季节性变动和周期性变动影响显著。2023年我国房地产行业景气度低迷,据国家统计局数据,2023年我国商品房累计销售面积为111735.14万平方米,同比下降17.7%。木地板主要用于建筑物的装修,与国家宏观环境及房地产行业的相关性较高。当宏观经济整体向好时,国民经济行为趋向扩张,消费者的购买力和对房地产的需求将会提升,反之则会下降。因此,如果未来宏观经济发展态势不及预期,将对整个房地产行业的景气度带来不确定性,从而将直接影响终端消费者对木地板产品的需求,对木地板企业的经营业绩产生不利影响。

(3)行业竞争加剧

随着国内装饰材料行业的不断发展与成熟,木地板行业产能总体过剩仍会继续,竞争加剧,其中依靠技术进步和品牌优势经营的规模企业也越来越多,木地板行业内品牌企业之间的竞争将日趋激烈,行业洗牌进一步深化。木地板企业面临市场和无序竞争的压力,将在一定程度上影响木地板行业平均利润水平,压缩木地板产品的盈利空间。如果木地板企业不能在竞争中一直保持领先优势,将对其经营产生不利影响。

八、竞争格局

我国木地板行业的竞争较为激烈,行业内存在大量中小规模的地板生产企业,但大部分地板生产企业没有自主品牌,产品同质化严重,缺乏核心竞争力,抗风险能力较差,劳动生产率不高,盈利能力不强;没有核心竞争力的企业往往采取价格竞争策略,难以长期持续经营。在诸多竞争企业中,少数具有一定规模、核心竞争力和品牌知名度的优质企业具有较强的研发和设计实力,拥有规模化的生产设备和成熟的工艺,将信息技术应用于生产制造,采用先进管理技术,提高生产效率,并向产业链上下游延伸,如拓展基材加工基地甚至原料林基地等,以获得更高的附加值。与此同时,优质企业通过高效、优质、覆盖面广的营销渠道来保证优质产品向市场的推广,形成产销一体化优势,进而提升市场份额。从整体来看,木地板行业呈现向优势品牌企业集中的趋势。未来规模化、品牌化的木地板企业将在行业中占据更高的竞争地位,成为行业主导。

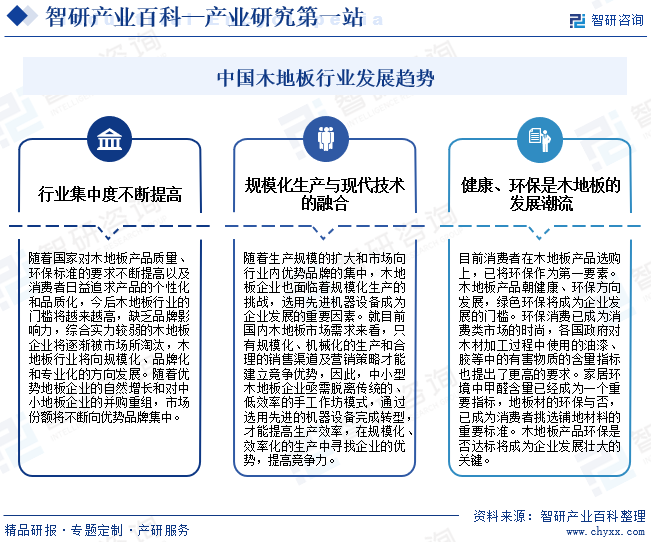

九、发展趋势

木地板行业已进入稳步发展的成熟阶段,生产端产量基本饱和,销售端发展与地产相关性大。未来,对于木地板产品的高品质要求和三四线城市消费下沉有望成为木地板行业新动力。木地板行业发展趋势主要体现在行业集中度不断提升、规模化生产与现代技术的融合与健康、环保是木地板的发展潮流三个方面。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国木地板行业龙头企业分析——大亚圣象:木地板业务营收不断扩大,市场占有率逐步提升[图]](http://img.chyxx.com/images/2022/0624/833ba35f2d02f3698ef002a7df5189c692a78a51.jpg?x-oss-process=style/w320)

2021年中国木地板行业龙头企业分析——大亚圣象:木地板业务营收不断扩大,市场占有率逐步提升[图]

随着国家房地产政策变化带来的市场增速放缓效应,木地板产销量的增速也相应放缓,并且由于市场渗透率较高,仍处于存量博弈状态。中国林产工业协会地板专业委员会数据显示,在疫情影响下,2020年中国具有一定规模企业的木竹地板总销量有所下滑,2021年稍有回升,销量约4.13亿平方米。

![2021年中国精装修木地板配套市场发展现状:配置率为94.9%,碧桂园配套规模最大,项目最多[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中国精装修木地板配套市场发展现状:配置率为94.9%,碧桂园配套规模最大,项目最多[图]

木地板是家居及商铺装修的良好选择,随着中国房地产行业的发展,中国木地板暗藏着巨大的市场潜力。2016-2020年中国精装修木地板配套项目套数呈增长趋势,2020年中国精装修木地板配套项目套数3514万套,同比增长2.2%;2021年精装修市场木地板规模为271.4万套,同比下降6.3%。