摘要:我国地下综合管廊建设从2015年开始推进,在国家和政府的大力扶持下,我国城市地下管廊建设进程持续加快,建设管廊长度和投资额也在持续增加。截至2022年6月底,全国279个城市,104个县,累计开工建设管廊项目1647个。2023年以来,随着国内经济的稳步复苏,国家和政府部门积极推动各类基础设施建设,地下综合管廊作为一种集约化、高效化的市政基础设施,在政府部门的扶持下,得到快速发展。

一、定义及分类

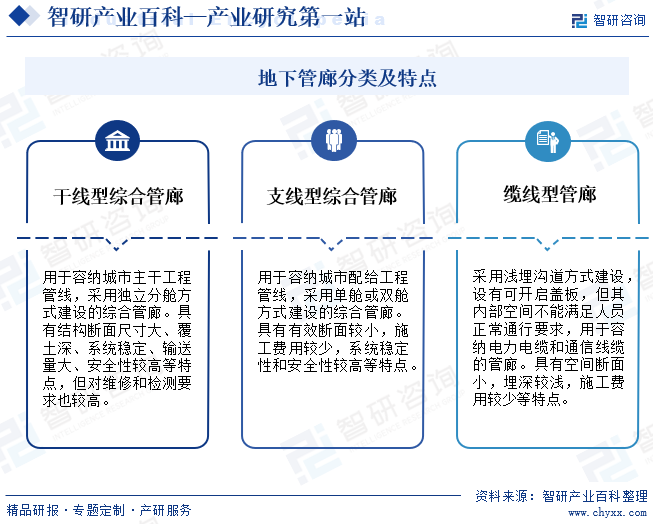

地下管廊全称为城市地下管道综合管廊,现行国家标准《城市综合管廊工程技术规范》(GB 50838-2015)定义地下管廊为建于城市地下用于容纳两类及以上城市工程管线的构筑物及附属设施。通常来说,地下综合管廊是在城市道路的地下空间中建造一条公共廊道,用于容纳市政、电力、通信、广播电视、燃气、热力、给排水等多种管线构造物及其附属设备,满足管线单位的使用和运行维护要求,同步配套消防、供电、照明、监控与报警、通风、排水、标识的市政公用设施,是保障城市运行的重要基础设施。地下管廊可分为干线型综合管廊、支线型综合管廊和缆线型管廊三类。

二、行业政策

1、主管部门和监管体制

国家工业和信息化部、住房和城乡建设部对地下综合管廊工程行业进行产业宏观规划方面的管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。住房和城乡建设部负责监督管理建筑市场、规范市场各方主体行为,研究拟订城市建设的政策、规划并指导实施,指导城市市政公用设施建设、安全和应急管理等。

国家质量监督检验检疫总局、国家标准化管理委员会对地下综合管廊工程行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对地下综合管廊工程行业进行质量监督。国家标准化管理委员会下属的全国城市公共设施服务标准化技术委员会、全国城镇供热标准化技术委员会等负责制定和修订地下综合管廊工程行业相关标准。

中国建筑业协会、中国市政工程协会综合管廊建设及地下空间利用专业委员会等是地下综合管廊工程行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责地下综合管廊工程行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

随着我国经济的发展,以及城市人口的持续增加,城市规模不断扩大,许多城市相继出现建设用地紧张、城市基础设施不足、道路交通拥挤、环境污染加剧等问题。为有效改善城市现存问题,进一步提升居民生活水平,国家和政府部门相继出台多项利好政策,大力推动地下综合管理工程行业发展。2023年8月,住房和城乡建设部、国家发展改革委共同印发了《关于扎实推进城市燃气管道等老化更新改造工作的通知》,提出将城市燃气管道等老化更新改造作为实施城市更新行动的重要内容,加强与综合管廊建设等项目协同,加快更新改造老化和有隐患的各类市政管道、庭院管道设施,促进市政基础设施体系化建设。

三、行业壁垒

1、技术壁垒

地下综合管廊的建设和运营需要高度的专业技术和经验。例如,地下综合管廊的施工涉及到复杂的土木工程和地下工程技术,如挖掘、支护、防水、排水等。在软土地质、地下水位较高的地区,施工难度更大,需要采用明挖现浇法、沉井顶管法、预制装配法等先进的施工技术。这些技术的掌握和运用对施工单位的技术实力和经验要求较高,进而形成了较高的技术壁垒。

2、资金壁垒

地下综合管廊建设涉及土地购置、工程设计、材料采购、施工等,这些环节都需要大量的资金投入,尤其在一些地质条件复杂、人口密度高的城市区域,建设成本会进一步增加。此外,地下综合管廊在运营过程中还需要持续的维护和管理,包括设备更新、安全检查、应急处理等,这些运营维护活动同样需要稳定的资金支持,对新进入者或者资金实力不足的企业构成了一定的壁垒。

3、市场准入壁垒

地下综合管廊行业的市场准入壁垒较高,主要体现在行政许可与资质要求、行业标准与规范、市场份额与品牌认知、供应链与合作伙伴关系以及项目经验与业绩要求等方面。如在行政许可与资质要求方面,进入地下综合管廊行业需要获得相关的行政许可和资质认证,这些资质通常要求企业具备一定的技术实力、管理水平和资金实力,对于新进入者来说,获取这些资质可能需要花费较长时间和较高成本。

四、发展历程

我国地下综合管廊工程的建设经历了五个发展阶段。进入21世纪,在国家和政府的大力扶持下,我国地下综合管廊工程行业相继经历了快速发展阶段和赶超、创新阶段,地下综合管廊建设呈现出蓬勃发展态势,在建设规模和水平上,逐渐超越部分欧美发达国家。现阶段,我国地下综合管廊工程行业正处于有序推进阶段,中央政府相继出台政策,要求各地政府依据当地实际情况编制更为合理的管廊规划,制定更为切实可行的建设计划,推动我国地下综合管廊行业健康有序发展。

五、产业链

1、行业产业链分析

地下综合管廊工程行业产业链上游主要包括原材料供应、设备制造等环节。在地下综合管廊工程施工过程中,需要用到水泥、钢材、砂石等原材料,原材料的质量和供应稳定性对于管廊工程的质量和进度有着直接的影响。同时,在施工过程中,还需要大量的设备支持,如挖掘机、盾构机、排水设备等,设备的性能和可靠性同样对管廊工程的建设和运营起着重要作用。中国地下综合管廊工程行业产业链如下图所示:

中国建材集团有限公司 安徽海螺水泥股份有限公司 华新水泥股份有限公司 新疆天山水泥股份有限公司 甘肃上峰水泥股份有限公司 唐山冀东水泥股份有限公司 中国山水水泥集团有限公司 宝山钢铁股份有限公司 马鞍山钢铁股份有限公司 山西太钢不锈钢股份有限公司 河钢股份有限公司 鞍钢股份有限公司 北京首钢股份有限公司 山东钢铁股份有限公司 湖南华菱钢铁股份有限公司 新余钢铁股份有限公司 成都市舍得砂石有限公司 麻城市楚和砂石国有经营有限公司 南昌赣昌砂石有限公司 中驳(福建)砂石有限公司 金阳铭生砂石建材有限公司 广西藤县化大砂石有限公司 海能(深圳)砂石材料有限公司

中国建材集团有限公司 安徽海螺水泥股份有限公司 华新水泥股份有限公司 新疆天山水泥股份有限公司 甘肃上峰水泥股份有限公司 唐山冀东水泥股份有限公司 中国山水水泥集团有限公司 宝山钢铁股份有限公司 马鞍山钢铁股份有限公司 山西太钢不锈钢股份有限公司 河钢股份有限公司 鞍钢股份有限公司 北京首钢股份有限公司 山东钢铁股份有限公司 湖南华菱钢铁股份有限公司 新余钢铁股份有限公司 成都市舍得砂石有限公司 麻城市楚和砂石国有经营有限公司 南昌赣昌砂石有限公司 中驳(福建)砂石有限公司 金阳铭生砂石建材有限公司 广西藤县化大砂石有限公司 海能(深圳)砂石材料有限公司

地下综合管廊工程产业链中游主要包括管廊的设计、施工以及安装等环节。其中,管廊设计是整个管廊工程的重要环节,需要根据城市规划、地质条件、地下管线布局等因素进行综合考虑。施工和安装则是依据设计方案有序进行,保障管线的布局合理、连接可靠、运行稳定。近年来,随着科技的不断发展,新的技术和材料不断涌现,为管廊工程的设计和施工提供了更多的选择和可能性。

地下综合管廊工程的主要应用领域集中在城市基础设施建设领域,包括电力、通信、广播电视等线缆的集中铺设;给水、排水管线的集中布局;热力、燃气等能源管线的安全输送等。

2、行业领先企业分析

(1)宏润建设集团股份有限公司

宏润建设自成立以来从事市政、轨道交通、房屋建筑领域的工程建设,具有城市道路、高架立交、公路桥梁、轨道交通、地下工程(地下空间及综合管廊)、房屋建筑、生态环保等工程的综合施工技术、资质和业绩。作为国内较早进入地下综合管廊施工业务的企业,宏润建设已承建包括上海、杭州、苏州、宁波等长三角地区多个城市的市政管廊工程。

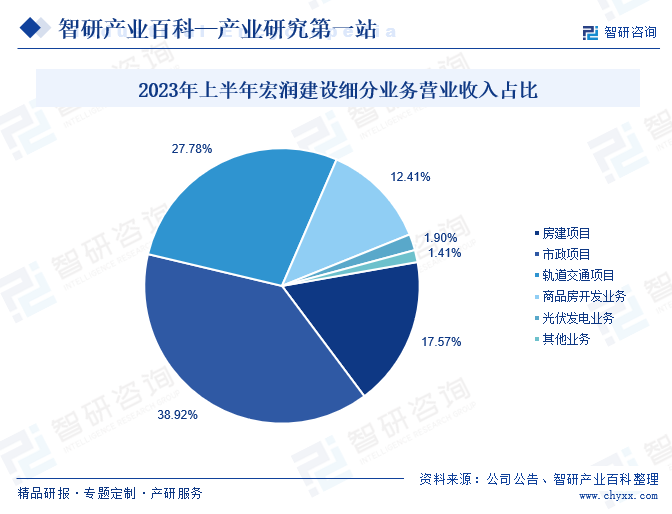

2023年期间,宏润建设继续以“长三角”地区为中心,稳步增强以轨道交通、地下管廊、市政路桥等业务为基础的核心竞争力,并积极参与基础设施和政府重大项目的投资建设,推动公司经营业绩持续提升。以地下管廊等为主的市政项目作为公司的重点经营业务之一,2023年上半年市政项目的营业收入达到11.85亿元,占比38.92%。在此期间,企业还成功中标宁波轨道交通6号线SG6108标、文一西路西延工程(二期)西段EPC总承包项目、杭州轨道交通4号线三期工程3标等重大工程。

(2)上海隧道工程股份有限公司

隧道股份主要从事隧道、路桥、轨道交通、水务、能源和地下空间等城市基础设施的设计、施工、投资、运营业务,以及与施工业务相配套的部分盾构设备制造业务,同时还拥有融资租赁和数字信息业务。目前已承建的14米以上超大直径隧道工程项目已达到32项,代表项目如上海长江隧道、上海市域铁路机场联络线、杭州钱江隧道等。凭借盾构法、沉管法、管幕法等领先工艺,公司在国内外总集成、总承包建设隧道工程上百项,产品直径基本涵盖全球现有隧道工程的所有尺寸。

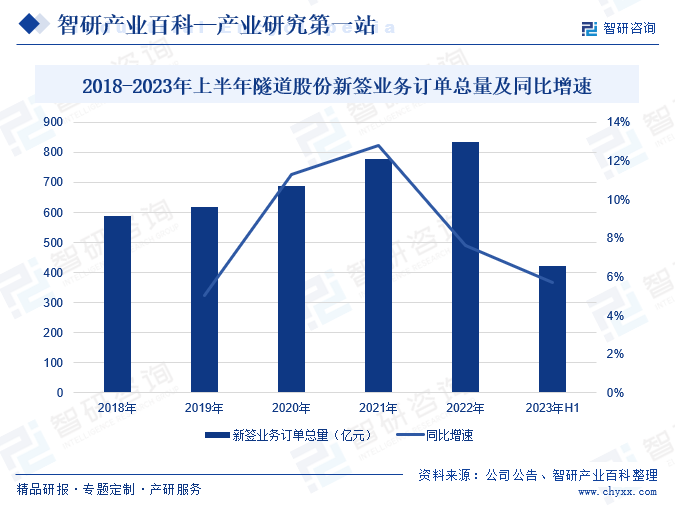

2023年以来,面对复杂严峻的国际环境,隧道股份在“十四五”战略规划指引下,积极开拓区域市场,广泛拓宽融资渠道,充分发挥自身基建全产业链优势,扎实推进各项经营工作。2023年上半年,隧道股份累计新签各类施工、设计、运营业务订单总量为422.84亿元,较2022年同期增长5.71%,其中施工业务中的市政工程同比增长64.49%,能源工程同比增长199.04%,增速显著。

六、行业现状

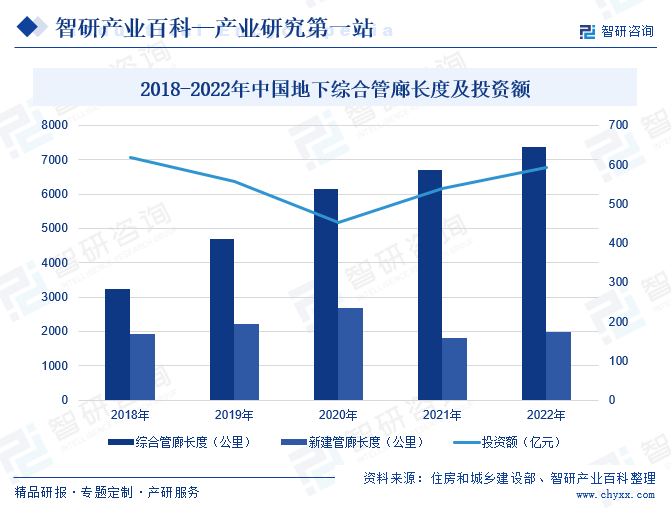

我国地下综合管廊建设从2015年开始推进,在国家和政府的大力扶持下,我国城市地下管廊建设进程持续加快,建设管廊长度和投资额也在持续增加。住建部数据显示,2021年我国城市地下综合管廊长度为6706.95公里,新建地下管廊长度为1799.59公里,地下管廊投资额为538.9亿元。截至2022年6月底,全国279个城市,104个县,累计开工建设管廊项目1647个。2023年以来,随着国内经济的稳步复苏,国家和政府部门积极推动各类基础设施建设,地下综合管廊作为一种集约化、高效化的市政基础设施,在政府部门的扶持下,得到快速发展。

七、发展因素

1、有利因素

(1)绿色环保理念持续深化

随着社会的不断发展和进步,绿色环保理念持续深化,各行各业也开始积极践行绿色环保理念,采用环保技术和产品,倡导绿色消费和生活方式。对于地下综合管廊工程行业而言,绿色环保理念的持续深化也为其带来了重要的利好因素。一方面,地下综合管廊工程本身就是一种环保型市政基础设施,其建设和运营过程中需要注重环境保护和资源节约,符合绿色环保理念的要求;另一方面,随着社会对环保要求的不断提高,地下综合管廊工程行业也将不断加强技术创新和管理创新,提高相关产品的环保性和可持续性,以满足市场和社会的需求。

(2)城镇化建设持续推进

随着城市化进程的加速,城市人口不断增长,对于各类基础设施的需求也在持续增加,合理安排电力、通信、燃气、供水、排水等各种管线建设至关重要。地下综合管廊可有效满足这些需求,为城市发展提供可靠的支持。同时,通过将管线集中铺设在管廊内,有效地减少了地面井盖和管线的杂乱现象,进而提升城市居民的生活品质。在城镇化的稳步推进下,地下综合管理工程行业仍存在巨大的市场空间。

(3)智慧城市加速发展

智慧城市是当前城市发展的重要趋势,地下综合管廊作为智慧城市基础设施的重要组成部分,能够实现管线的智能化监测和管理,通过与智慧城市其他系统的互联互通,地下综合管廊工程能够提供更加便捷、高效的城市管理和服务。随着智慧城市建设的深入推进,越来越多的城市将加入到智慧城市建设的行列中来,也将为地下综合管廊行业提供更加广阔的市场空间和发展机遇。

2、不利因素

(1)社会认知度不高

地下综合管廊工程作为一种新型的市政基础设施,其优点和重要性尚未得到广泛宣传和普及,致使其社会认知度普遍偏低。同时,部分地区仍存在着对地下综合管廊工程的误解或偏见,导致公众对管廊工程的接受程度和支持力度不够,给管廊工程的推广和普及带来一定的难度,在一定程度上阻碍地下综合管廊工程的发展。

(2)行业法规有待进一步完善

现阶段,随着我国已陆续出台多项涉及地下综合管廊工程行业相关的法律法规,但仍缺乏专门的法规体系来规范地下管廊产业的建设和发展,缺乏具体的操作指南和标准,使得其在实践过程中难以执行。同时,由于地下综合管廊工程建设涉及多个领域和部门,不同法律法规之间可能存在冲突和矛盾,为行业建设和管理带来很大困难,影响地下综合管廊行业的健康发展。

(3)施工环境复杂多变

由于管廊通常位于城市地区,施工空间有限,还要避免对现有交通、建筑、地下管线的影响,要求企业采取先进的施工技术,如盾构法、顶管法等,但这类技术在实施过程中也存在一定的难度和风险。同时,地下综合管廊工程需要穿越各类复杂的地质环境,如软土、沙土、岩石等,复杂多变的地质环境对管廊的设计和施工也提出了更高的要求,进一步加大地下综合管廊工程的建设难度。

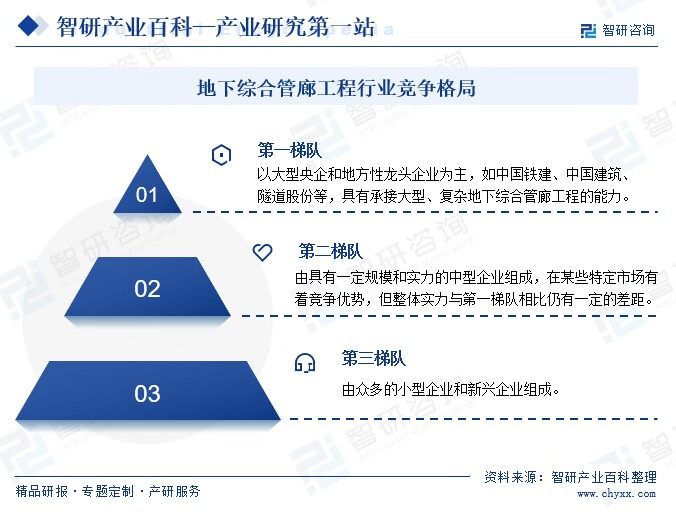

八、竞争格局

地下综合管廊工程行业的竞争格局总体上呈现出多元化的特点,企业大致可以分为三个梯队。第一梯队主要是由大型央企和具有丰富经验的地方性龙头企业组成,如中国建筑、中国铁建、隧道股份等,这些企业在资金、技术等方面有着强劲的实力,具备承接大型、复杂地下综合管廊工程的能力。第二梯队由具备一定规模和实力的中型企业组成,如中冶京诚、北京市政工程设计研究总院等,这类企业在某些领域或地区拥有一定的市场份额和竞争优势,但整体实力方面和第一梯队相比,仍有一定差距。第三梯队则是由众多的小型企业和新兴企业组成,这类企业规模较小,但数量众多,能够快速响应市场需求并提供个性化服务。

九、发展趋势

数字化转型、绿色可持续发展、跨区域互联互通为地下综合管廊工程行业的重要发展趋势。近年来,在国家和政府的大力扶持,市场需求的稳步推动下,地下综合管廊工程行业将加快转型升级步伐,各企业将持续优化生产工艺,助力行业健康发展和广泛应用,为城市基础设施建设和可持续发展做出更大的贡献。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。