摘要:锌矿属于有色金属矿产,是我国节能降碳的重点关注领域。我国能耗双控政策持续严格落实,锌矿开发受限,产能扩张缓慢。国内锌矿产能增速低于需求增速,供给失衡,锌矿进口需求持续增多。2023年我国锌矿砂及其精矿进口数量为471.34万吨,同比增长14.57%。

一、定义及分类

锌矿是指含有锌化合物的矿石,主要用于生产锌制品和合金等。自然界中,锌的主要矿物类型包括闪锌矿、纤维锌矿、菱锌矿、异极矿、硅锌矿和水锌矿。其中,闪锌矿和纤维锌矿的含锌量相对较高,为67.1%。闪锌矿分布相对较广且浮选难度较低,是目前最重要的锌工业原料矿物。菱锌矿颜色有白、灰、黄、蓝、绿、粉红及褐色等多种颜色。呈半透明绿色或绿蓝色的菱锌矿除了可以提炼锌外,还可以用于制作半宝石饰品。

二、行业政策

1、主管部门和监管体制

锌矿行业的主管部门包括国家发展改革委、自然资源部、工业和信息化部、应急管理部以及生态环境部等。国家发展改革委及地方发改委负责涉及有色金属矿山的投资核准与备案。自然资源部与地方各级自然资源部门负责监督和管理全国的矿产资源勘查和开采,并依法对探矿权和采矿权的申请和转让进行管理和登记。工业和信息化部负责锌行业企业的规范管理工作,制定行业发展战略,拟订行业规划和产业政策并组织实施指导行业标准和技术法规的拟订,监控行业的运行情况。应急管理部与地方各级应急管理部门负责锌矿矿山企业安全生产许可证的颁发和管理,并对矿山建设项目的安全设施设计进行审查。生态环境部与地方各级生态环境部门负责矿山开采环境监察、环境质量和污染源监测、相关排放物标准制定等管理工作;负责监督核查新建、改建、扩建工程项目环境保护设施与主体同时设计、同时施工、同时投产使用等事项。

锌矿行业的全国性行业协会为中国有色金属工业协会。中国有色金属工业协会是经国务院主管机关批准并核准登记注册的全国性、非营利性、行业性的经济类社会组织、是依法成立的社会团体法人。中国有色金属工业协会及各行业协会主要负责产业及市场研究、对会员企业的公共服务、行业自律管理、协助各会员企业之间的信息交流以及代表会员企业向政府部门提出产业发展建议与意见等。

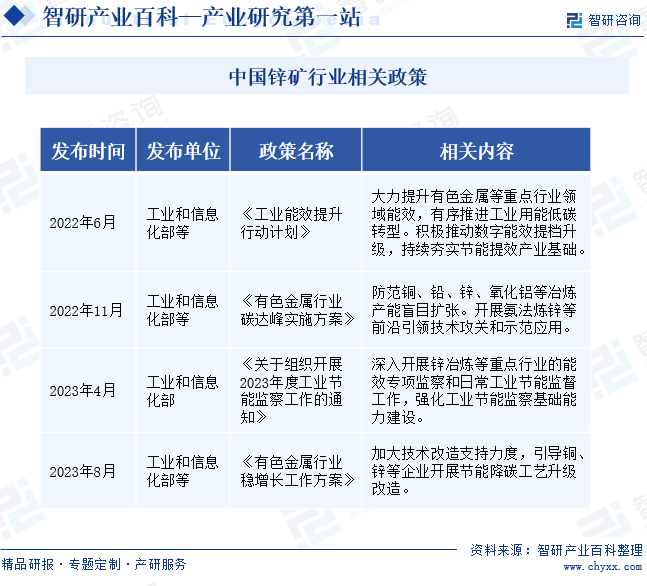

2、行业相关政策

锌矿属于有色金属矿产,是我国节能降碳的重点关注领域。随着“双碳”战略的持续推进,政策鼓励加大矿产资源勘探力度、提升自给能力的同时,积极引导矿产开采及冶炼产能绿色化转型升级。2022年11月,工业和信息化部等发布《有色金属行业碳达峰实施方案》,明确指出防范锌冶炼产能盲目扩张,开展氨法炼锌等前沿技术攻关和应用。技术是优化产能、节能降碳的重要因素,2023年8月,工业和信息化部发布《有色金属行业稳增长工作方案》,提出加大技术改造支持力度,引导锌矿开采及冶炼企业开展节能降碳工艺升级改造。在政策的支持下,企业将加大锌矿开采及冶炼领域的技术攻关,促进行业提质增效绿色化发展。

三、行业壁垒

1、行政许可壁垒

我国对有色金属矿产资源勘查和采选实行严格的行政许可制度。按照规定,企业进行矿产资源勘查必须取得《勘查许可证》,从事锌矿的采选必须取得《采矿许可证》《安全生产许可证》《爆破作业单位许可证》和《排污许可证》。企业进行矿产勘探、采选等一系列的活动都必须取得相关部门的批准,并按规定交纳费用。随着环保政策的不断趋严,我国矿产资源的勘探和开采审批过程也更加复杂和严格,提高的行业准入门槛。

2、资源壁垒

由于矿床成因类型不同,各个矿山的含锌矿物种类、品位、矿体赋存条件差异较大,对有色金属采选企业的生产成本造成较大影响。我国的锌矿资源具有中小型矿床多、大型矿床少,贫矿多、富矿少的特点。获取优质的铅锌矿产资源成为潜在竞争对手进入有色金属采选行业的重要壁垒。同时,拥有大量优质资源储备的企业也将在行业竞争中占据优势地位。

3、管理壁垒

由于矿石采选是一项复杂的系统工程,涉及地质、采矿、选矿、测绘、水文、环境、机械、电气、建筑、经济、管理等多学科专业知识,生产、管理涉及技术性强,企业运营需要具有丰富的经验、专业技术及知识的人才来进行勘探、开采及管理工作,对整个生产组织管理体系要求较高。随着对绿色矿山建设的要求,国家对环保与安全生产的日益重视以及从数字矿山到智慧矿山的转型,有色金属采选企业经营管理的专业度和复杂度进一步提高。

四、产业链

1、行业产业链分析

锌矿产业链上游是矿山机械和矿产勘探。矿山机械为锌矿开采活动提供设备支持,帮助企业提高矿产开采效率。矿产勘探通过科学的手段和方法,为企业的矿产开采提供可靠的矿石储量情况,并帮助企业设计科学合理的开采方案。锌矿中游为锌矿开采,下游为锌冶炼环节。锌矿的终端应用广泛,包括建筑、汽车、家电、风电等多个领域。锌矿行业产业链如下图所示:

中信重工机械股份有限公司 北方重工集团有限公司 太原重型机械集团有限公司 郑州煤矿机械集团股份有限公司 中煤张家口煤矿机械有限责任公司 中联重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立机器股份有限公司 浙矿重工股份有限公司以及鞍山重型矿山机器股份有限公司等 七宝山铜锌矿业有限责任公司 叶城县名都矿业有限责任公司 四川汉源旷世有限公司 平江县中部矿业有限公司

中信重工机械股份有限公司 北方重工集团有限公司 太原重型机械集团有限公司 郑州煤矿机械集团股份有限公司 中煤张家口煤矿机械有限责任公司 中联重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立机器股份有限公司 浙矿重工股份有限公司以及鞍山重型矿山机器股份有限公司等 七宝山铜锌矿业有限责任公司 叶城县名都矿业有限责任公司 四川汉源旷世有限公司 平江县中部矿业有限公司

2、行业领先企业分析

(1)云南驰宏锌锗股份有限公司

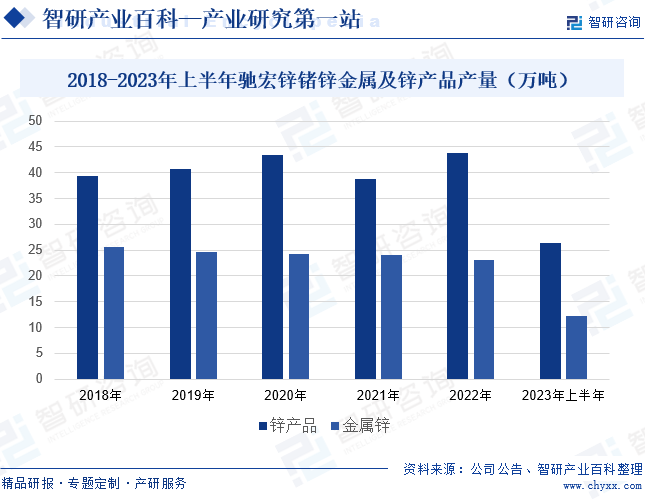

驰宏锌锗坚持以矿产资源的开发利用为核心业务,锌作为公司的优势矿种之一,具有储量大、品位高、开采成本低等竞争优势,目前已经形成了每个冶炼基地均配备1-2座自有在产矿山的产业布局。截至2023年上半年,驰宏锌锗拥有超过3200万吨铅锌资源量,旗下会泽铅锌矿和彝良铅锌矿均为世界级高品位在产矿山。2023年上半年末,驰宏锌锗的铅锌矿山整体出矿品位为15.98%,远高于行业6.5%的平均水平。在技术上,驰宏锌锗公司的铅锌产业已形成了较为完整的工艺技术流程,是全球铅锌联合冶炼,综合回收及渣处理工艺流程最全、最完善的企业之一。驰宏锌锗目前共有6座铅锌矿山,矿产铅锌金属产能40万吨/年。2023年上半年,驰宏锌锗的锌产品产量为26.4万吨,同比增长11.7%;金属锌产量为12.19万吨,同比增长9.2%。

(2)西部矿业股份有限公司

西部矿业的前身是锡铁山矿务局,以开发铅锌矿资源为主,随着企业的改制及发展,西部矿业的经营产品逐渐从单一的铅锌矿拓展至铜、镍等有色金属矿以及铁等黑色金属矿的开发。西部矿业旗下的青海锡铁山铅锌矿是我国第二大单体铅锌矿,资源保有量达到1569.52万吨,年产量达120万吨。并且该铅锌矿的品位较高,达到9.14%,处于我国锌矿品位的较高水平。西部矿业持续扩张产能,增强自身供应能力,截至2023年上半年末,西部矿业的锌金属保有资源储量为288.15万吨。西部矿业的锌矿产能均分布在我国境内,受到国内能耗双控政策的影响,锌精矿产量扩张有限。2019年至2022年,西部矿业的锌精矿产销量呈现出持续下滑的趋势。2023年上半年,西部矿业锌精矿产量为6.03万金属吨,同比增长6.1%,产量有所上涨。

五、行业现状

随着我国经济的高速发展,在基建、汽车、耐用消费品等行业快速增加拉动下,锌产品需求持续放量。虽然我国锌矿资源及锌矿产量均处于全球前列,但我国仍需要大量进口锌矿砂及其精矿。除了需求快速增长外,我国能耗双控政策持续严格落实,锌矿开发受限,产能扩张缓慢也是锌矿进口依赖度较高的原因之一。2023年,我国锌矿砂及其精矿进口数量为471.34万吨,同比增长14.57%,进口金额为279.42亿元,同比下滑10.98%。

六、发展因素

1、机遇

(1)政策引导和支持

政府鼓励锌矿企业加强技术创新和环保投入,推动锌矿行业向绿色、高效、可持续方向发展。2022年,工业和信息化部发布的《工业能效提升计划行动》和《有色金属行业碳达峰实施方案》,都鼓励企业通过技术助力生产绿色化转型,节能减碳的同时提高生产效率,帮助企业降本增效。随着全球经济一体化的深入推进,国际市场需求不断增长,为我国锌矿企业提供了更广阔的市场空间和商业机会。在政策的引导和支持下,我国锌矿行业有望迎来更加繁荣和可持续的发展。

(2)终端消费领域需求旺盛

锌主要用于基础设施建设、房地产、汽车、日用消费品等领域,随着“一带一路”、京津冀一体化、长江经济带等国家战略深入实施,基础设施、房地产和汽车等领域的建设和生产项目增多,将带动锌金属需求增长,为锌矿企业带来更广阔的发展空间。同时,下游消费需求升级也将推动锌矿企业优化产能,提供更优质的锌矿产品,促进行业整体提质发展。

(3)铅锌采选技术的进步

在政策支持下,企业不断加大技术研发力度,提升技术水平,推动我国铅锌矿采选技术更新升级。铅锌矿采选技术的不断进步,有效降低锌矿贫化率和损失率,金属回收率有所提高。同时,生产工艺的进步和生产设备的更新改造还能帮助锌矿企业进一步降低生产成本,助力企业降本增效,增强企业的竞争力和生产积极性,有助于锌矿行业的持续健康发展。

2、挑战

(1)铅锌矿资源禀赋不高

我国的铅锌矿资源呈现中小型矿床多、大型矿床少的特点,主要分布在云南、内蒙古、甘肃、广西、江西等地,地域分布较为分散。同时,我国铅锌矿资源贫矿多、富矿少,且矿石品位低、复杂共生难选矿石居多,这些都导致锌矿开采难度较大且开采成本高。再加上我国锌矿行业的环保指标不断升级,锌矿开采及冶炼的环保成本不断上涨,进一步加大企业生产压力。

(2)安全及环保支出增加

我国有色金属产业转型升级与供给侧改革深化,严控安全与环保是我国锌矿开采及冶炼行业的大势所趋,对锌矿企业的生产经营有着较大影响,企业的安全及环保支出持续增加。随着我国高质量发展步伐不断加快,未来我国锌矿行业将实施更为严格的环境保护及安全生产规定,锌矿采选及冶炼企业的安全和环保成本不断增多,可能压缩锌矿企业盈利空间。

(3)国际竞争激烈

随着全球经济一体化的深入推进,国际市场对锌矿的需求不断增长,但同时也吸引了越来越多的国际同行参与竞争,全球锌矿市场竞争加剧。部分国外锌矿企业拥有先进的技术、管理和资源优势,给我国锌矿企业的国际竞争带来一定压力。同时,国际贸易环境的变化也对我国锌矿行业带来了不确定性和风险,如关税壁垒、反倾销调查等,加大了出口难度。

七、竞争格局

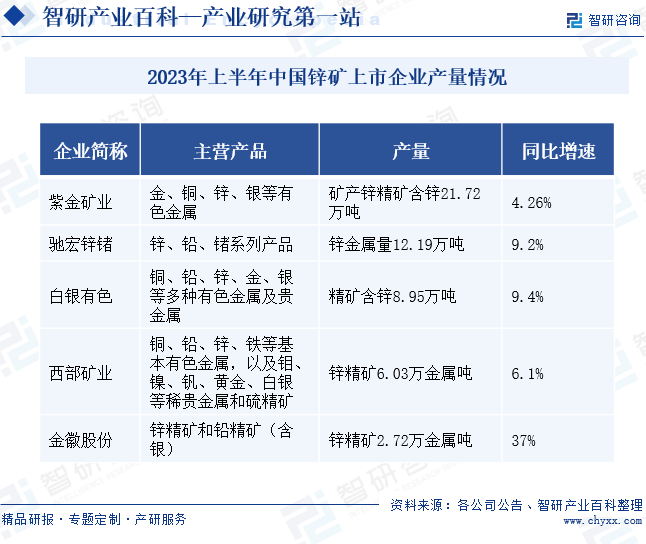

从产量来看,紫金矿业优势明显,2023上半年,紫金矿业矿产锌精矿含量21.72万吨,同比增长4.26%。紫金矿业从金矿业务起步,逐步向铜、锌、铁、钼等多种金属矿领域延伸,锌矿已经成为紫金矿业的核心金属矿产资源之一。截至2022年底,紫金矿业的锌矿储量为479.93万吨,居于我国锌矿企业的龙头地位。驰宏锌锗的锌储量和产量仅次于紫金矿业。2023年上半年,驰宏锌锗的锌储量为163.69万金属吨,生产的锌金属量为12.19万吨,同比增长9.2%。从产量增速来看,金徽股份的锌矿业务增势强劲。2023年上半年,金徽股份的锌精矿产量为2.72万金属吨,同比增长37%,增速较快。

八、发展趋势

锌矿是我国国家战略关键矿产之一,在建筑、交通、能源等多个领域得到广泛应用。近年来,我国新能源产业发展势头强劲,新能源汽车产销两旺,风力发电装机容量持续扩张,拉动锌矿需求持续增长。但由于矿山品位下滑以及环保政策趋严等因素影响,国内锌矿产能增速低于需求增速,供给失衡,锌矿进口需求持续增多。随着“双碳”目标不断趋近,环保政策还将继续加严,矿山建设将持续推进绿色化转型升级。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年全球锌矿行业分析:澳大利亚为全球第一大锌精矿资源储备国[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2022年全球锌矿行业分析:澳大利亚为全球第一大锌精矿资源储备国[图]

锌作为一种有色金属,是建筑和基建等行业的关键性原材料。据美国地质调查局数据显示,全球已确认的锌资源约为19亿吨。随着疫情的不断控制,以及市场需求的推动,锌精矿产量逐渐恢复增长,2021年全球锌精矿产量有所增长,较2020年上涨了6.58%。