摘要:漂浮式风电方案依靠系泊系统与海床连接,在超过60米的深远海区域具有经济性、施工安装便利等优势,成为深远海风电发展的必然选择。目前全球投入运营的漂浮式风电项目以示范性项目为主,商业化运营的项目较少。2022年全球新增漂浮式风电装机容量为66.4MW,2022年底全球漂浮式风电累计装机容量达到187.8MW。

一、定义及分类

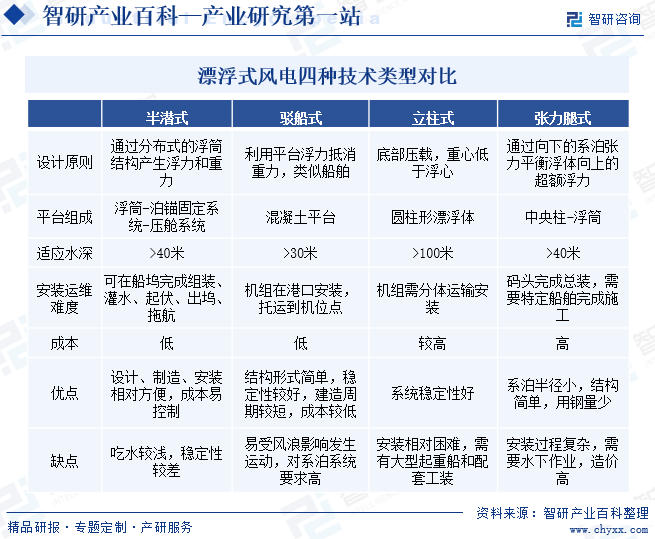

漂浮式风电是指利用浮动结构支撑风力涡轮机在海上进行发电的技术。随着风电项目离岸距离和水深的增加,固定式海上风机材料成本增加,施工难度提升。因此,一般情况下,当水深超过60米时,采用漂浮式风电技术。漂浮式风电有四种技术路径,分别为驳船式、立柱式、半潜式以及张力腿式。其中半潜式技术成熟度高,为国内应用最普遍的形式;张力腿式运动幅度最小,适应性最好,但是目前技术成熟度低,造价成本最高。

二、行业政策

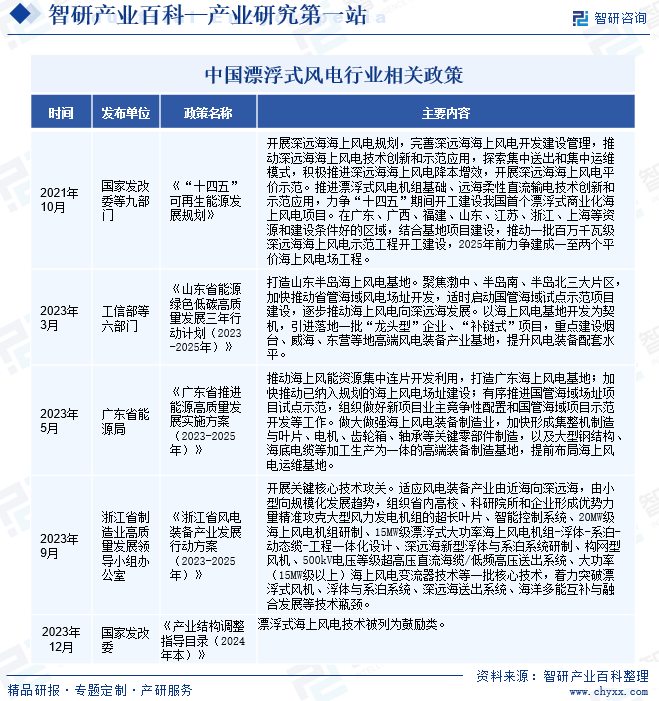

漂浮式风电行业发展受到国家和地方政策支持。《“十四五”可再生能源发展规划》提出要“推进漂浮式风电机组基础、远海柔性直流输电技术创新和示范应用,力争十四五期间开工建设我国首个漂浮式商业化海上风电项目”。《产业结构调整指导目录(2024年本)》将漂浮式海上风电技术列为鼓励类。山东、浙江、广东三省均在2023年发布政策支持海上风电发展。其中《山东省能源绿色低碳高质量发展三年行动计划(2023—2025年)》提出要“推动海上风电走向深远海,提升风电装备配套水平”。《浙江省风电装备产业发展行动方案(2023-2025年)》提出要“开展关键核心技术攻关,要着力突破漂浮式风机、浮体与系泊系统、深远海送出系统、海洋多能互补与融合发展等技术瓶颈”。

三、行业壁垒

1、政策壁垒

漂浮式风电项目的开发建设需经过严格的审批程序,必须完成所有审批才可进行项目建设。通常来说,需要通过当地(省级)政府主管部门及各职能主管单位对用海、环保、军事、电网接入等方面的审查并获得批复文件。然后,在取得发改委核准前提下,仍需履行用海使用权证办理程序及后续项目开工建设权证等。

2、技术壁垒

漂浮式风电行业属于技术密集型行业,从风机等装备设计、制造到安装等环节都具备较高的技术含量,涉及多个学科领域的知识,具体包括空气动力学、流体力学、结构力学、弹性力学、电机学、变流技术、仿真技术、计算机控制检测技术和海洋工程等,对制造商的基础技术积累和技术开发应用提出了较高的要求。同时,风力发电机组的使用寿命一般为20年,要求其可以经受海水腐蚀、海浪冲击、温差、雨水等各种复杂严酷环境的考验。漂浮式风电机组运行的可靠性和稳定性需要较高的技术和质量保证。

3、资金壁垒

漂浮式风电产品开发及项目的建设和运营需要大量的资金投入,包括研发、设备采购、建设施工、运营等方面的费用。企业需要具备较强的资金实力和融资能力,才能应对高额的投入需求,并保证项目的顺利进行。因此,资金壁垒也是漂浮式风电行业的一个重要壁垒。新进入的企业必须具备较强的资金实力才能够抵御经营风险。

4、人才壁垒

漂浮式风电涉及海洋工程、风力发电、浮体结构等多个领域,需要相关人才具备跨学科的专业知识和技能。这使得具备这些专业技能的人才在行业内具有较高的价值,同时也限制了其他不具备这些技能的人才进入该行业。漂浮式风电是新兴领域,目前全球范围内有经验的人才数量相对较少。这使得具备丰富经验的专业人才在行业内具有较强的竞争力,同时也增加了其他企业引进人才的难度。因此,漂浮式风电行业对新进入企业构成了较高的人才壁垒。

四、产业链

漂浮式风电产业链上游为各类设备供应商和安装施工方,包括海上风电发电机组、海缆、浮式基础平台、系泊锚固四大装备,以及从事海洋工程的施工安装企业。漂浮式风电产业链中游为漂浮式风电开发商。漂浮式风电产业链下游为电网公司,漂浮式风电开发商直接对接各地方电网销售电力产品。漂浮式风电产业链如下图所示:

明阳智慧能源集团股份公司 中国船舶集团海装风电股份有限公司 上海电气风电集团股份有限公司 宁波东方电缆股份有限公司 中天科技海缆股份有限公司 江苏亨通光电股份有限公司 中国船舶集团海装风电股份有限公司 烟台中集来福士海洋科技集团有限公司 上海惠生海洋工程有限公司 中船黄埔文冲船舶有限公司 金海智造股份有限公司 江苏亚星锚链股份有限公司 青岛锚链股份有限公司 巨力索具股份有限公司 贵州钢绳股份有限公司

明阳智慧能源集团股份公司 中国船舶集团海装风电股份有限公司 上海电气风电集团股份有限公司 宁波东方电缆股份有限公司 中天科技海缆股份有限公司 江苏亨通光电股份有限公司 中国船舶集团海装风电股份有限公司 烟台中集来福士海洋科技集团有限公司 上海惠生海洋工程有限公司 中船黄埔文冲船舶有限公司 金海智造股份有限公司 江苏亚星锚链股份有限公司 青岛锚链股份有限公司 巨力索具股份有限公司 贵州钢绳股份有限公司

五、行业现状

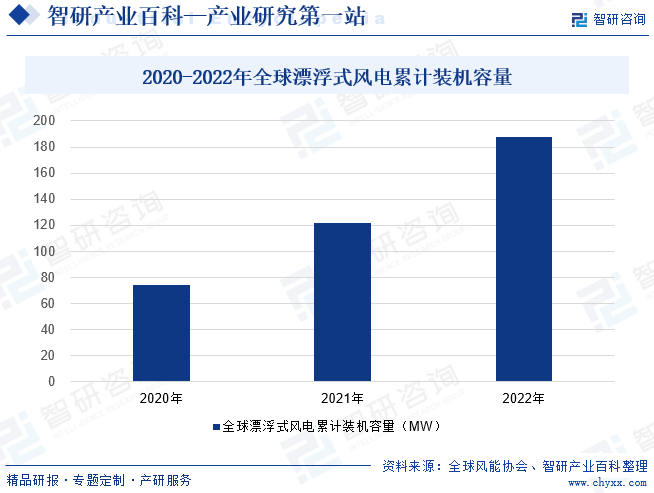

目前全球投入运营的漂浮式风电项目以示范性项目为主,商业化运营的项目较少。根据全球风能协会数据,2021年全球漂浮式风电累计装机容量为121.4MW。2022年全球新增漂浮式风电装机容量为66.4MW,分别为挪威Hywind Tampen风电场60.2MW的新增装机容量及中国海装“扶摇号”的6.2MW的新增装机容量。2022年底全球漂浮式风电累计装机容量达到187.8MW。欧洲是全球最大的漂浮式风电市场,2022年底欧洲地区漂浮式风电总装机容量达到171MW,相当于全球漂浮式风电装机容量的91%,2022年底中国漂浮式风电总装机容量为11.7MW,占比为6%;日本漂浮式风电总装机容量为5MW,占比为3%。

六、发展因素

1、机遇

(1)清洁电力能源需求空间大

海上风电是保障我国能源安全的重要支撑。我国人均化石能源资源拥有量在世界上处于较低水平,每年需要从国外大量进口石油、天然气等能源。由于我国化石能源资源开发难度较大,未来我国化石能源增产空间有限,因此发展风电、光伏等可再生能源是改善我国能源结构、保障能源供应安全的重要途径。

随着全球气候变化的加剧,各国纷纷提出低碳、环保的发展战略。中国作为全球最大的能源消费国,也积极响应并制定了国家“双碳”战略目标,即碳达峰和碳中和的目标。这一目标的实现需要依托清洁能源的发展,特别是可再生能源的广泛应用。漂浮式海上风电作为清洁能源领域的一项创新技术,将为“双碳”战略目标的实现提供支持。

我国经济重心主要集中在沿海地区,沿海地区电力需求量大,而能源基础较为薄弱,电力供应不足,需要从中西部地区向东部地区大量输送电力。海上风电项目有着临近负荷中心的优势,就地消纳方便,输电成本低,可以为沿海地区提供充足的、低成本的清洁能源。大规模建设海上风电可以有效提高我国的能源供给安全系数。

(2)海上风电向深远海发展是未来趋势

我国拥有300万平方公里的辽阔海域,风能资源储量丰富,适合大规模开发建设风电场。我国近海风资源条件和海床地质条件不如欧洲,适合开发风电的空间有限,经过过去几年的快速发展,在我国近海适合开发风电的空间越来越少;海洋渔业、滨海旅游业、海洋交通运输业等产业用海需求增长,进一步挤压了近海风电项目开发空间;此外,在近海开发风电也受到日益严苛的环保生态等制约;我国近海风电资源开发趋于饱和。长远来看,近海风电项目发展逐渐受到限制,海上风电向深远海发展成为趋势。

我国深远海风能资源开发潜力大。根据《中国风电发展路线图2050》,我国海上风电潜在可供开发资源量接近30亿千瓦时,其中我国水深5-50米海域的海上风能资源可开发量为5亿千瓦,50-100米海域的海上风能资源可开发量为15.3亿千瓦,远海风能储量9.2亿千瓦。我国水深50m以上海上风能资源储量占比达到83%。目前我国海上风电装机容量仅占海风可供开发资源的1%左右。国内已建成的海上风电项目绝大多数位于省管近海海域,深远海待开发的风能资源潜力大。深远海风能资源丰富,受到的限制较小。深远海区域风力相对于近海区域更为强劲、持续,深远海风能利用率更高。深远海海上风电项目受到国家大力支持,加大深远海海上风电开发力度已成趋势。

(3)漂浮式风电技术在深远海风能开发上优势明显

漂浮式风电在深远海风能开发上的优势包括以下几点:一是漂浮式风电基础通过系泊系统与海床相连,摆脱了复杂海床地形以及复杂地质的约束;二是经济优势。水深超过60米,漂浮式风电成本低于固定式。水越深,漂浮式风电经济优势越明显。二是漂浮式海上风电机组可以在岸上完成整体组装,施工安装更为便利;三是单机容量更大。漂浮式风电可搭载功率更大的风电机组,风机大型化能够摊低整机制造环节单位零部件用量进而整体投资节约成本。

2、挑战

(1)漂浮式风电的降本速度可能不及预期

目前漂浮式海上风电的平准化度电成本(LCOE)远高于固定式海上风电,使得目前漂浮式风电项目以小规模示范项目为主,尚未实现大规模商业化使用。要使漂浮式风电技术实现规模化、商业化发展,降低LCOE是关键。目前国内外企业均在全力推动漂浮式风电的LCOE下降,希望到2035年左右漂浮式风电的LCOE能够降低至接近固定式风电。漂浮式风电技术开发难度大,具有高投入、高风险、开发周期长的特点。如果在研发过程中关键技术环节未能突破,使得漂浮式风电的降本速度不及预期,将对漂浮式风电商业化步伐产生重大影响,而相关企业或将因研发失败,承受较大的经济损失。

(2)漂浮式风电项目尚未具有盈利能力,依赖国家政策支持

漂浮式风电建造成本高昂,其中“海油观澜号”的建造成本就高达10亿元,我国已开工建设的首个商业化项目海南万宁漂浮风电场总计划投资额超过200亿元。由于漂浮式风电行业发展不成熟,目前我国已投运的三个漂浮式风电项目尚未具有盈利能力,可以说目前漂浮式风电行业发展高度依赖国家政策扶持。近年来我国海上风电补贴有序退坡,2022年之后新增海上风电项目不再纳入中央财政补贴范围。对于尚在起步阶段的漂浮式风电,国家尚未出台明确的漂浮式风电开发配套支持政策,沿海地区政府关于漂浮式海上风电规划的编制也未完善细化,因此,目前漂浮式风电产业链面临较大的投资成本压力。如果未来国家对于漂浮式风电相关优惠政策未及时落地、扶持效果不及预期等,将对漂浮式风电开发商及产业链相关企业的发展产生不利影响。

(3)漂浮式风电市场推广面临挑战

漂浮式风电技术虽然经过示范项目的验证,但是在市场推广方面依然面临较大挑战,其中固定式海上风电技术的发展就对漂浮式风电产业起着重大影响。在漂浮式风电市场投资方面,部分投资者基于现在固定式海上风电技术成熟的现实,建议在固定式海上风电场充分开发之后,再开发深水漂浮式海上风电场。如果未来固定式海上风电技术进步超预期,可能延缓漂浮式海上风电的商业化进程。

七、竞争格局

中国漂浮式风电处于起步阶段。目前国内已完工的漂浮式风电示范项目有4个,分别是三峡“引领号”、中国海装“扶摇号”、“海油观澜号”、“国能共享号”,总装机容量为22.95 MW。2023年10月底,由国家能源集团下属龙源电力负责开发建设,上海电气风电提供风力发电设备及塔筒的“国能共享号”宣告完工,这也是全球首个漂浮式风光渔融合项目,实现了漂浮式风电与海洋牧场养殖一体化设计。12月龙源电力“国能共享号”漂浮式风渔融合项目一体化监控系统上线,意味着实现了项目“远程监控、无人值守”。海南万宁漂浮风电场是我国第一个商业化漂浮式风电项目,项目总装机容量达到1000MW,其中一期200MW已于2023年1月开工,预计2025年并网,二期800MW预计2027年并网。

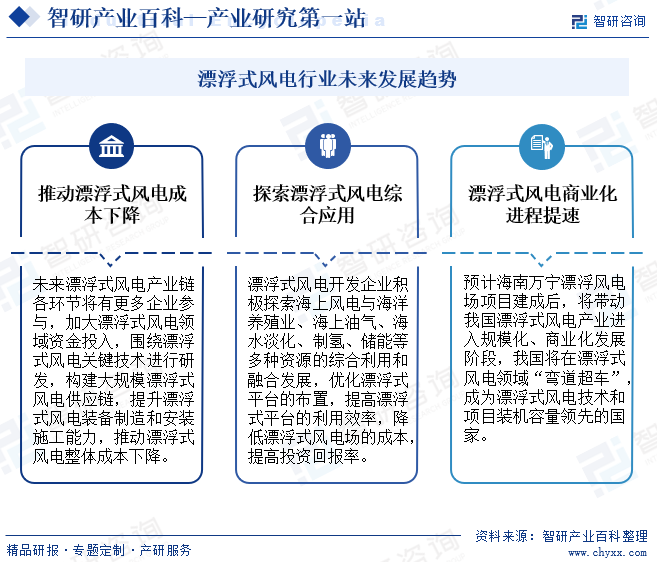

八、发展趋势

未来漂浮式风电产业链各环节将有更多企业参与,加大漂浮式风电领域资金投入,围绕漂浮式风电关键技术进行研发,构建大规模漂浮式风电供应链,提升漂浮式风电装备制造和安装施工能力,推动漂浮式风电整体成本下降。漂浮式风电开发企业将积极探索海上风电与海洋养殖业、海上油气、海水淡化、制氢、储能等多种资源的综合利用和融合发展,优化漂浮式平台的布置,提高漂浮式平台的利用效率,降低漂浮式风电场的成本,提高投资回报率。预计海南万宁漂浮风电场项目建成后,将带动我国漂浮式风电产业进入规模化、商业化发展阶段,我国将在漂浮式风电领域“弯道超车”,成为漂浮式风电技术和项目装机容量领先的国家。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国漂浮式风电发展现状及趋势分析 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年全球及中国漂浮式风电发展现状及趋势分析 [图]

2023年全球漂浮式风电新增装机容量为48.15MW;截至 2023年底全球漂浮式风电机累计装机量235.95MW。目前国内已完工的漂浮式风电示范项目有4个,中国漂浮式风电累计装机容量达到22.95MW,占全球总装机容量的10%。