摘要:自2023年初《关于落实新型冠状病毒感染“乙类乙管”做好文化和旅游行业疫情防控工作的通知》发布实施以来,我国电影市场供给端和需求端迅速回暖。国家电影局信息显示,2023年,我国电影行业实现总票房达549.15亿元;全年全国共计上映971部电影,其中有73部电影票房过亿元,国产电影占50部。

一、定义及分类

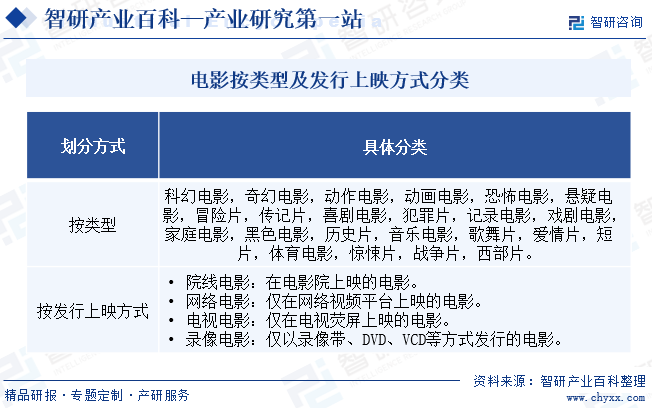

电影也被称为运动画面或动态画面,即“映画”,是作品视觉艺术形式,通过使用移动图像来表达沟通思想,故事,认知,情感,价值观,或各类大气模拟体验。按照电影内容类型划分,可分为科幻电影、奇幻电影、动作电影、动画电影、恐怖电影、悬疑电影、冒险片、传记片、喜剧电影、犯罪片、记录电影等23个类别;按照电影上映方式划分,可分为院线电影、网络电影、电视电影和录像电影四大类。随着人民生活水平提升、娱乐消费需求增加,全球以电影制作为核心的电影产业得以加速发展。

二、行业政策

1、主管部门和监管体制

根据相关规定,对于电影产业涉及的电影发行、院线以及影院等业务,由国家电影局等主管部门实行许可经营制度。其中,电影发行单位(包括发行公司及院线公司)须取得《电影发行经营许可证》,电影放映单位须取得《电影放映经营许可证》,《电影发行经营许可证》及《电影放映经营许可证》需要按照规定进行年度或者来年检验。同时,根据《关于非公有资本进入文化产业的若干决定》《外商投资产业指导目录(2015 年修订)》等相关规定,禁止外资投资电影发行公司及院线公司,并限制外商(除香港和澳门的服务提供者外)投资电影院。

2、行业相关政策

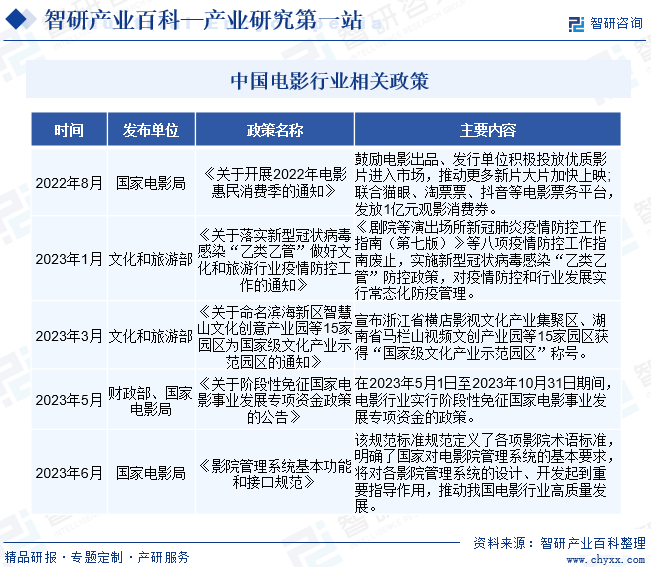

据2023年1月文化和旅游部发布的《关于落实新型冠状病毒感染“乙类乙管”做好文化和旅游行业疫情防控工作的通知》显示,我国电影行业内的防疫管控工作自政策下发之日起正式由“防感染”转至“保健康、防重症”,各部门将积极确保政策落实到位,支持保障行业人员流通有序恢复、市场活动正常开展,这为我国电影市场复苏创造了有利条件。此后,国家电影局、财政部等部门先后发布《关于阶段性免征国家电影事业发展专项资金政策的公告》等政策,更是为国内电影市场复苏注入了一剂强心针,持续助力国产电影行业发展。

三、发展历程

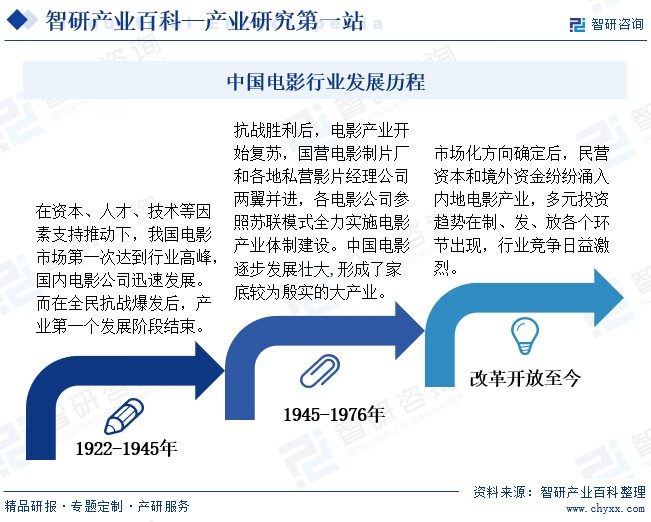

电影由阴影术、暗箱、皮影戏等艺术娱乐形式演化而来,特别是自1839年摄影术问世、1920年代电子录音技术发展,以及自然色正式引入电影拍摄,全球电影业逐渐由初步探索阶段开始进入高速发展阶段。到21世纪,得益于信息技术的快速发展,全球电影业正加速进入3D、IMAX 3D电影放映时代。从国内市场分析,自1905年我国第一部电影《定军山》诞生以来,我国电影业已经有了近120年的发展历程,大致可分为1922-1945年、1945-1976年和改革开放至今三个发展阶段。目前,国产电影业企业正在加速赶超国际先进电影企业,竞争实力愈加雄厚。

四、行业壁垒

1、政策壁垒

电影行业作为我国重要行业,属于国家管制较为严格的领域,国家对电影企业在发行及放映等方面制定了一系列法律法规。如在电影发行和放映方面,国产电影发行业务及影院放映业务已经对民营资本放开,国家相关法律法规及政策鼓励民营资本投资非公有资本进入电影院。但在外资准入方面,仍存在较明显的政策壁垒。对于电影院线经营业务,禁止外商组建电影院线公司;对于电影放映业务,禁止外商设立独资电影院,允许外商以合资、合作的方式设立和经营电影院,但是合营中方在注册资本中的投资比例不得低于51%。另外,在电影进口方面,对于外国影片的进口及发行业务,仍然存在明显的政策壁垒。目前,只有中影集团具有外国影片进口资质,只有中影集团和华夏电影具有进口影片的全国发行资质。

2、资金壁垒

电影行业属于资本密集型行业,电影的投资、宣传推广、影院建设等环节都需要大量的资金投入。从投资的角度来看,随着电影技术的迅速发展,制作影片所需要的投资规模越来越大,目前大制作影片的投资规模普遍超过亿元,这对行业的潜在进入者构成了较高的资金壁垒。从电影发行的角度来看,保底发行模式的出现和宣传推广的需求都对电影发行方的资金实力提出了更高的要求。从电影放映的角度来看,电影院的建设和运营成本也日益增高,影院投资方需要投入大量资金购买和建设现代化的电影放映技术和设备,从而满足3D和IMAX等高技术影片的放映需求。

3、人才壁垒

高素质和专业化的人才对于电影的投资、发行和放映都具有至关重要的作用。对于影片的生产制作而言,需要策划、编剧、制片、导演、演员等各方面专业人员共同合作以完成影片的拍摄。在电影发行环节,专业的电影发行人员需要准确地把握市场需求和反馈、从而制定合理的发行和宣传策略、选择合适的影片档期。在影院建设和运营方面,专业的影院经营人员对于影院的选址、设备的采购和运营、电影的排片和宣传、票价的制定策略等各个方面都有重要的影响。

目前,我国电影行业各环节的高素质专业人才数量相对稀缺,电影人才队伍存在结构不合理、专业人才严重不足、高层人才紧缺、人才整体素质有待提高、人才成长与激励机制亟待建立与完善等诸多问题。如何吸引和建立覆盖投资、发行、影院全产业链环节的专业人才队伍是制约潜在进入者的重要因素。

4、品牌壁垒

良好的口碑和品牌形象是优秀的电影企业区别于其他公司的重要因素。从电影投资、发行、营销到放映环节,潜在合作者都较为重视企业的品牌影响力。只有具有品牌影响力的电影企业才能具有市场号召力,从而在获得充足的资金支持,吸引优秀的专业电影人员,掌握发行放映渠道等方面拥有更多的优势,进而在电影产业链的各个环节对潜在的进入者建立起有效的壁垒。

五、产业链

1、行业产业链分析

中国电影产业链主要分为三部分,即上游电影投资制片、中游电影发行、下游院线影院。值得注意的是,自互联网技术快速发展以来,电影产业下游衍生出了线上票务平台作为产业终端销售平台,替代了部分线下院线功能。经过多年来的发展,我国电影投资制作公司有中国电影集团公司、光线传媒、万达影业、华谊兄弟、博纳影业等;中游宣发有传统发行公司中国电影集团公司、华策影视、阿里巴巴影业集团等,网络发行有优酷、爱奇艺和腾讯视频;下游院线影院有万达电影、金逸影视、中影南方、大地数字影院、横店影视等,并衍生了互联网线上票务平台淘票票、猫眼电影等。电影产业链如下图所示:

河南电影电视制作集团有限公司 中影电影数字制作基地有限公司 上海奇禧电影制作有限公司 浙江横都影视产业有限公司 国开青旅集团有限公司 广州万达文化旅游城投资有限公司

河南电影电视制作集团有限公司 中影电影数字制作基地有限公司 上海奇禧电影制作有限公司 浙江横都影视产业有限公司 国开青旅集团有限公司 广州万达文化旅游城投资有限公司

2、行业领先企业分析

(1)中国电影股份有限公司

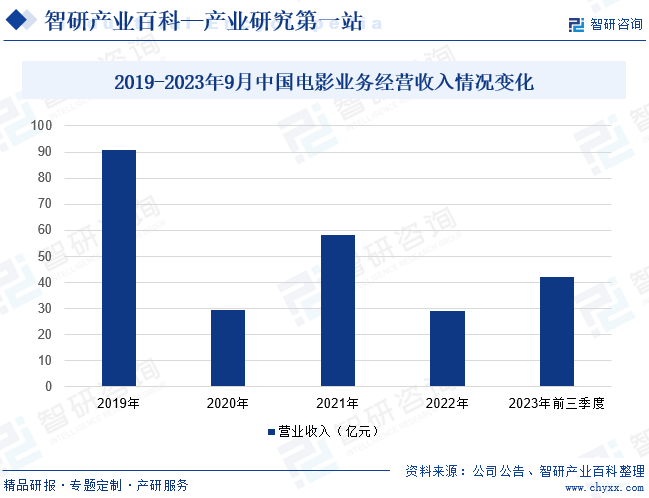

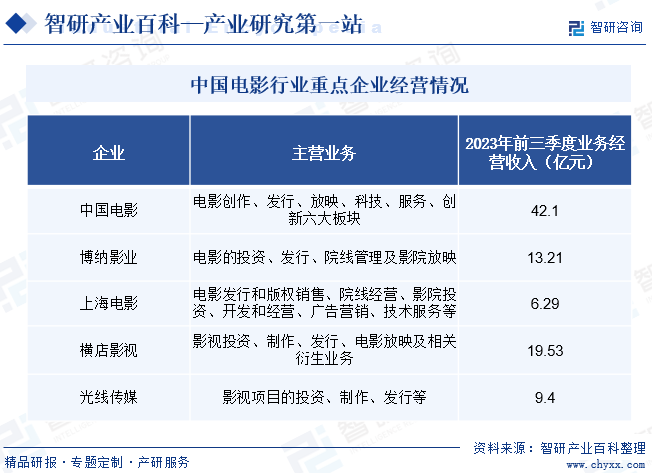

中国电影股份有限公司成立于2010年,2016年8月在A股正式挂牌上市,股票简称“中国电影”。中国电影业务经营涵盖影视项目策划、影片拍摄、剧集剪辑、影片宣发、影院投资及运营、电影科技技术和产品研发等板块,是我国电影行业龙头企业。公司主导或参与出品并投放市场的影片有《流浪地球2》《满江红》《人生路不熟》《长安三万里》《孤注一掷》《热烈》《念念相忘》等。2023年前三季度,中国电影业务经营总收入达42.1亿元,同比增长88.65%。

(2)横店影视股份有限公司

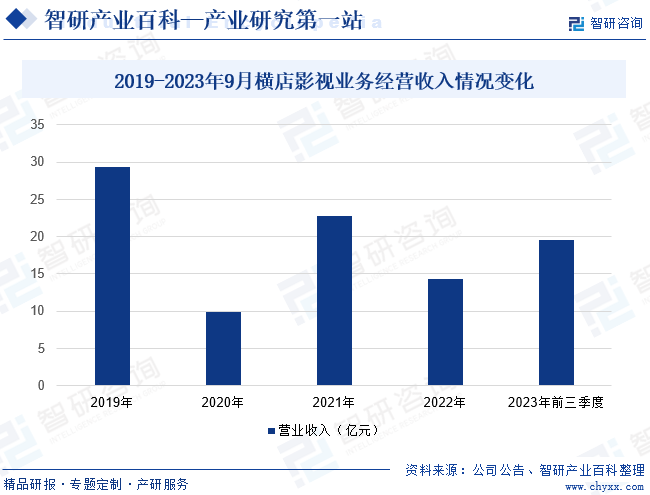

横店影视股份有限公司成立于2008年,2017年在上交所挂牌上市,股票简称“横店影视”。横店影视业务经营涉及影视投资、制作、发行、上映等领域,已覆盖了影视作品从创造到上映的全线产业链,在市场形成了一定品牌效应。公司主导或参与出品并投放市场的影片有《流浪地球2》《熊出没·伴我“熊芯”》《灌篮高手》《燃冬》《热烈》等。2023年前三季度,横店影视业务经营总收入达19.53亿元,同比增长59.37%。

六、行业现状

自2023年初《关于落实新型冠状病毒感染“乙类乙管”做好文化和旅游行业疫情防控工作的通知》发布实施以来,我国电影市场供给端和需求端迅速回暖。国家电影局信息显示,2023年我国电影行业实现总票房达549.15亿元;全年全国共计上映971部电影,其中有73部电影票房过亿元,国产电影占50部。得益于越来越多国产优质影片投放,我国电影业发展持续向好,同时不断带动餐饮、商超等上下游市场加速复苏,为国民经济恢复增长带来更多动力。

七、发展因素

1、有利因素

(1)国内资本充裕有利于电影行业加速发展

目前,我国国内资本较为充裕,且外部资本投资电影行业的意愿较强,对高度依赖资本投入的电影行业形成了较为有利的发展环境。电影产业投融资渠道的拓宽,不仅有利于电影制片产业的发展,也为电影企业进一步延伸产业链提供了重要支持。同时,国内外各种电影产业基金的积极参与,特别是其在内部管理、财务制度、金融工具使用等方面的丰富经验,对整个中国电影产业链的发展产生了积极影响。

(2)扩大内需政策有利于带动电影产业发展

伴随着国家城市房地产、交通、通信等基础设施建设的快速推进,城市文化产业建设也迎来大发展的黄金期,为电影产业的发展和繁荣提供源源不断的动力。另外,近年来,国家出台了一系列扩大内需的政策措施,为推动全社会文化消费水平提升,发展影视文化产业提供了难得的历史机遇。根据国家统计局数据,2023年全年社会消费品零售总额471495亿元,比上年增长7.2%。目前,我国的文化产品和服务需求旺盛,但文化产品供给端仍存在巨大缺口,这为电影行业创造了宽广的市场拓展空间。

(3)国家知识产权保护力度逐步加大有利于电影行业健康发展

知识产权保护机制的建立对鼓励和推动电影行业持续快速发展具有良好地促进作用。目前,中国知识产权的保护范围和保护水平已逐步同国际市场惯例接轨,国内企业也逐步开始重视运用法律手段对自身的知识产权进行保护。在知识产权得到良好保护的前提下,电影企业投资大制作电影,音像制品、电视及网络播放等收入渠道也将得以进一步拓宽,有利于我国电影行业的持续健康发展。

2、不利因素

(1)市场竞争日益激烈

在电影产业的快速发展过程中,随着各类资本进入,市场竞争日益激烈。对于电影发行业务而言,除了自身需要具备强大的影片营销能力外,发行公司对于优质影片发行权的争夺可能降低代理费,或者需要更强的资金实力以预购发行权。对于院线经营业务而言,为了巩固或提升自身市场份额、吸引资质良好的影院加盟,院线公司往往需要提供更具吸引力的增值服务,不断提升自身的营销能力及服务水平。对于影院经营业务而言,尽管国家为防止影院之间的恶性竞争,提出租金不超过年度票房15%的指导性意见,但是随着影院建设的快速推进,对于人流密度大、消费水平以及商业价值较高的重要商圈的选址竞争日益激烈,推动影院租金成本以及整体运营成本的上升;另一方面,尽管中国银幕密度仍远远低于美国等发达国家,并且在重要商圈仍然呈现观影需求大于影院供给的局面,但是业内外资本大量涌入导致部分地区的影院规模与当地的消费水平并不匹配,产生了一定的投资过热和经营风险。

(2)版权保护不到位

长期以来,盗版问题是困扰我国电影产业发展的一个重要不利因素。特别是随着互联网技术发展,非法播映、网络电视盗版等情况愈加严重。盗版对于电影产业的影响主要在于,一方面直接减少了观影人次,从而对票房收入产生直接影响;另一方面,盗版也导致包括影视音像制品在内的后电影产品开发面临巨大困难,直接影响了中国电影产业的生命周期。尽管我国日益重视版权保护,但是短期内建立完善的制度保护以及培养观众的版权意识仍存在一定挑战,导致国内电影市场仍然受到盗版的明显冲击。

(3)影视作品面临的不确定性日益提高

电影等文化产品的消费是一种文化体验,很大程度上具有一次性特征,客观上需要企业不断创作和发行新的文化产品。由于新产品的市场需求是未知数,影视企业只能基于经验凭借对消费者需求的前瞻性来创作文化产品,而这些文化产品是否为市场和广大观众所需要及喜爱、是否能够畅销并取得良好票房、能否取得丰厚投资回报均存在一定的不确定性。近年来,国内影视行业快速发展,但随着市场竞争的加剧,受多种因素的影响,单部影视作品面临的不确定性日益提高。

八、竞争格局

目前,我国电影市场的竞争更多是一种资源垄断式的竞争。在电影市场具有较强号召力和影响力的电影公司,例如中国电影、光线传媒、万达电影等影视企业已经占据了国内电影投资市场的较大份额。在国内电影发行市场,也主要由中国电影、华夏电影、中影股份、光线传媒等公司占据了绝大部分市场份额。在现阶段的电影市场竞争格局中,投资制片方、发行方、院线和影院的投资主体日益呈现出集中化趋势,这为国内形成规模较大、资源较为集中的大型电影企业创造了条件。随着电影行业的规范和监管政策的逐步放开,预计未来3至5年内行业中将会出现更多的收购兼并行为,国际电影资本也将逐步进入相关领域,我国的电影市场竞争或将愈加激烈。

九、发展趋势

目前,我国电影行业发展态势迅猛,但与美国、日本、韩国等较为成熟的市场相比,国内电影业仍处于成长阶段。随着国内电影消费规模日益增长,在资本的逐利性以及电影全球化传播影响下,我国电影企业正加快探索国际市场,逐步开始尝试面向国际市场推出电影产品。如中国电影与美国六大电影公司之一的20th Century Fox、好莱坞知名娱乐金融公司THE SEELIG GROUP LLC合作投资海外商业影片;中影股份与美国著名演员威尔•史密斯合作投拍的《功夫梦》在境外获得过亿美元票房。中国电影业出海趋势日益明显。另外,随着互联网技术、数字传输技术、移动终端技术发展、升级,部分国产企业在加速探索3D电影等更高级的新形态、新技术电影领域,进一步增强了国产电影的国际竞争力。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电影行业全景简析:疫情过后春暖花开,行业发展欣欣向荣[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国电影行业全景简析:疫情过后春暖花开,行业发展欣欣向荣[图]

院线电影是指通过影院正式上映的电影作品。在大多数情况下,院线电影是由专业的电影公司制作,通过和影院管理者达成合作,安排在影院特定的放映时间、地点和场次来展示给观众。

![2021年美国电影发行规模、观影人次及电影票房分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2021年美国电影发行规模、观影人次及电影票房分析[图]

从美国市场来看,2021年美国摄制的影片总量为943部,较2020年增加了500部,同比增长112.87%,但较疫情之前还是有所下降,其中,协会成员公司片数202部,较2020年增加了120部,同比增长146.34%,非协会成员公司片数741部,较2020年增加了380部,同比增长105.26%。

2021全球电影行业市场规模及分布情况:全球电影市场规模约3282亿美元,同比6.21% [图]

2021全球电影市场规模约3282亿美元,同比2020年增涨6.21%。其中,付费电视订阅市场规模为2285亿美元,数字影片市场规模约719亿美元,剧院市场规模约213亿美元,实体市场规模约65亿美元。