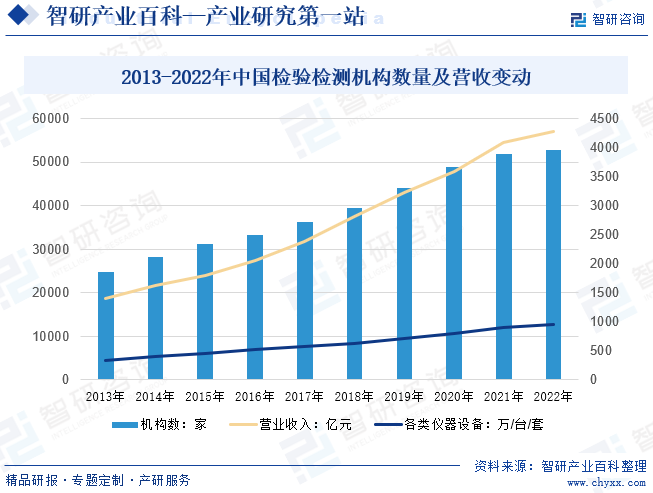

摘要:我国检测服务行业分类主要涉及检验检测、检查、鉴定、检疫和计量等方面。随着我国检测行业各细分行业民营化趋势加速推进,我国检测服务行业入局企业数量持续增长,截止2022年我国检测检验机构数量达52769家,较2021年增加820家,2022年各类仪器设备数量约957.54万台(套),较2021年增长6.4%,仪器设备固定资产规模约4744.75亿元,较2021年增长4.8%。2022年我国检测行业营业收入为4275.8亿元,较2021年增长4.5%左右,近年来增速有所下降

一、定义及分类

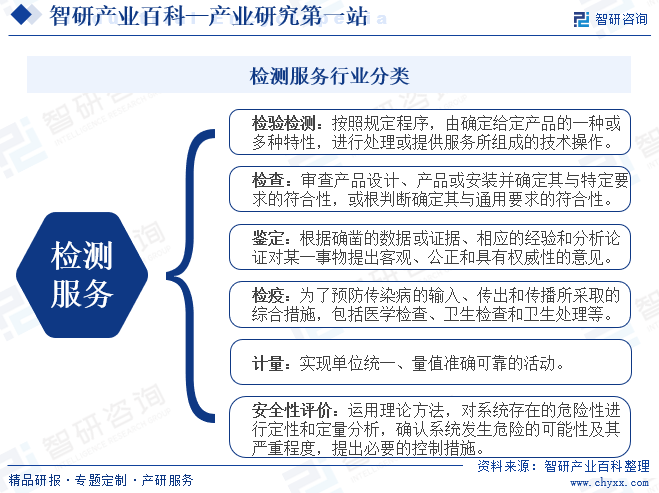

检测服务是指检验检测机构接受产品生产商或产品用户的委托,综合运用科学方法及专业技术对某种产品的质量、安全、性能、环保等方面进行检验检测,出具质量检验检测报告,从而评定该种产品是否达到政府、行业和用户要求的质量、安全、性能及法规等方面的标准。我国检测服务行业分类主要涉及检验检测、检查、鉴定、检疫和计量等方面。其中检验检测是对产品特性进行处理或提供服务的技术操作,包括物理和化学检测。检查是对产品设计、产品和过程的符合性进行审查的活动。鉴定是具有专业能力的人员或机构对某一事物提出客观、公正和权威性的技术仲裁意见。

二、行业政策

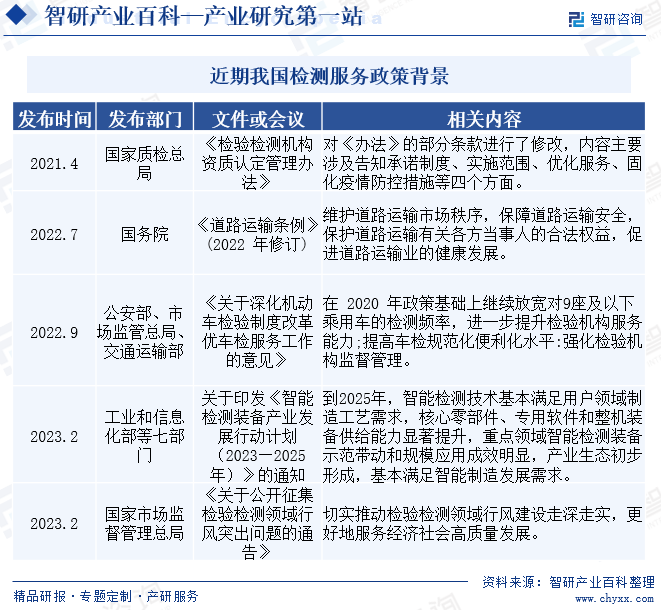

我国检测服务行业政策背景不断加强,从国家质检总局修改《检验检测机构资质认定管理办法》到国务院修订《道路运输条例》,再到公安部、市场监管总局、交通运输部深化机动车检验制度改革,都体现了政府对检测服务行业的重视和规范化管理。同时,工业和信息化部等七部门发布《智能检测装备产业发展行动计划(2023—2025年)》,推动智能检测技术的发展和应用。国家市场监督管理总局公开征集检验检测领域行风突出问题,旨在推动行风建设走深走实,更好地服务经济社会高质量发展。这些政策措施旨在提高检测服务的质量和效率,促进检测行业的健康发展,为保障人民群众的权益和经济社会的可持续发展提供有力支撑。

三、发展历程

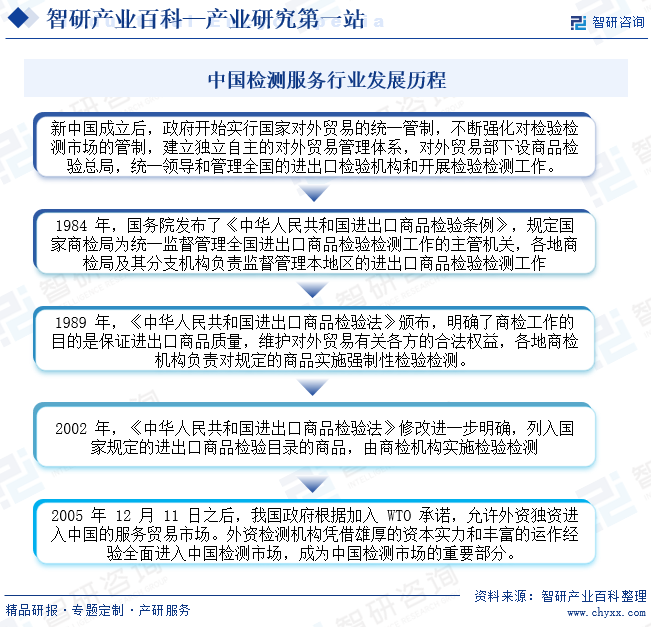

我国检测服务行业的发展历程经历了从新中国成立后的统一管制,到对外贸易管理体系的建立,再到《中华人民共和国进出口商品检验条例》和《中华人民共和国进出口商品检验法》的发布与修改。这些法规的制定与实施,不断强化了对检验检测市场的管制,提高了商品的质量和安全水平。随着中国加入WTO,外资检测机构开始进入中国市场,成为中国检测市场的重要部分。这一发展历程表明,我国检测服务行业在不断开放与国际化的过程中,逐步建立起完善的法规体系和监管机制,为保障消费者权益、促进对外贸易发展发挥了重要作用。近年来我国检测服务行业渐趋标准化、健康化发展,国家政策持续出台为我国检测服务全产业链国产化进程加速。

四、行业壁垒

我国检测服务行业进入壁垒较高,主要包括资质要求、技术水平与综合运用能力、品牌影响力和社会公信力、专业人才储备等方面。首先检测机构需要拥有相关业务资质,如CMA资质,并经过政府主管部门的监督评审和复评审,确保技术能力持续符合要求。其次技术水平和综合运用能力是进入行业的重要壁垒,检测机构需要不断创新和研发新技术、新项目,形成技术储备优势。此外品牌影响力和社会公信力需要长期积累,建立在丰富的技术团队、先进的检测技术、精密的仪器和严格的质量控制程序基础之上。最后专业人才储备也是进入行业的关键要素,检测行业需要具备丰富经验的技术人员来完成高精度检测工作。这些进入壁垒的存在,能够确保行业的健康发展,提升检测服务的质量和技术水平。

五、产业链

检测服务行业上游主要包括检测设备、测量仪器、智能控制系统、化学试剂、其他耗材等,下游主要是食品、药品、汽车、玩具、电器等终端的工业品和消费品生产制造行业。检测服务担任产品质量“守门人”的角色,具体检测业务通常会形成相关行业产业链中的重要环节,检测与产品质量密切相关,也为相关产业的升级提供重要支持,检测也是前沿科技研发的有效手段之一,检测技术是众多产业技术发展的技术基础,与产业变革和技术进步息息相关。

上海林频仪器股份有限公司 上海爱斯佩克环境设备有限公司 上海尚域环境仪器有限公司 是德科技有限公司 罗德与施瓦茨(中国)科技有限公司 日本安立株式会社 美国泰克科技有限公司 普源精电科技股份有限公司 中国特种设备检测研究院 罗氏诊断产品(上海)有限公司 雅培贸易(上海)有限公司 西门子医疗系统有限公司 赛默飞世尔科技(中国)有限公司 深圳迈瑞生物医疗电子股份有限公司 郑州安图生物工程股份有限公司 迈克生物股份有限公司

上海林频仪器股份有限公司 上海爱斯佩克环境设备有限公司 上海尚域环境仪器有限公司 是德科技有限公司 罗德与施瓦茨(中国)科技有限公司 日本安立株式会社 美国泰克科技有限公司 普源精电科技股份有限公司 中国特种设备检测研究院 罗氏诊断产品(上海)有限公司 雅培贸易(上海)有限公司 西门子医疗系统有限公司 赛默飞世尔科技(中国)有限公司 深圳迈瑞生物医疗电子股份有限公司 郑州安图生物工程股份有限公司 迈克生物股份有限公司

六、发展现状

从我国检测检验机构数量及营收情况而言,随着我国检测行业各细分行业民营化趋势加速推进,我国检测服务行业入局企业数量持续增长,截止2022年我国检测检验机构数量达52769家,较2021年增加820家,2022年各类仪器设备数量约957.54万台(套),较2021年增长6.4%,仪器设备固定资产规模约4744.75亿元,较2021年增长4.8%。2022年我国检测行业营业收入为4275.8亿元,较2021年增长4.5%左右,近年来增速有所下降。收入区域占比来看,2022年华东地区、中南地区、华北地区检验检测机构数量占全国总量的69.5%,收入所占市场份额合计80.3%。2022年全国向社会出具检测报告近6.84亿份,较2014年的3.12亿份增加3.38亿份,年均复合增长率达9.6%。

七、发展因素

1、机遇

(1)全社会健康环保和质量安全意识的不断增强

随着宏观经济的快速发展,人们的健康环保和质量安全意识不断增强,对自身生命安全和周围赖以生存的环境日益关注,使得检测服务在社会经济活动中的重要地位逐步升高,检测机构作为打造质量强国的国家质量基础之一,将会伴随着国民经济的不断发展而逐步壮大。此外,各国政府也不断加大立法和监督力度,保障民众生命和财产安全的同时有力的推动了检测行业的发展。

(2)检测市场不断开放

为充分发挥市场在资源配置中的决定性作用,我国检测行业的市场化改革不断深化,国务院、原国家质检总局等相关部门出台了一系列政策,明确提出推动国有检测机构重组,扩大检测市场开放,营造公平竞争、良性发展的检测市场营商环境,鼓励民营企业和其他社会资本参与投资检测认证产业,培育一批技术能力强、服务水平高、规模效益好、具有一定国际影响力的检测认证集团。

(3)公信力逐渐得到社会各界认可

检测服务作为现代服务业的重要组成部分,公信力是其生存发展的关键所在。第三方检测机构不依附于任何组织或个人,出具的报告数据具有独立性,政府对检测行业实行市场准入制度,并进行持续的事中事后监管,在一定程度上保证了第三方检测机构的规范运作。目前第三方检测机构在社会经济活动中所起的作用逐步扩大,广泛参与到各领域的检测活动,公信力得到了有效提升,进而为其提供了更为广阔的市场发展空间。

2、挑战

(1)检验检测市场较为分散

检测行业涉及领域多、区域性明显,仅服务于细分市场或特定区域的小型检测机构具有一定的生存压力,且目前我国检测行业仍处于快速发展阶段,国有、民营、外资等多种性质的检测机构并存,行业整体较为分散,检测机构呈现出“小、散、弱”的特点。我国检测行业在技术水平、人才储备、经营管理等方面与欧美成熟市场相比也存在一定差距。

(2)宏观经济波动

虽然综合性检测机构服务于多领域,自身就具有一定的风险抵御与风险分散能力,但仍依赖于宏观经济和国际贸易的发展,近年来全球经济增长放缓,以中美贸易摩擦为代表的国际贸易保护事件频发,我国也进入经济转型升级的关键时期,宏观经济和国际贸易的波动为全球检测行业发展带来了一定的不确定性。

(3)市场竞争格局存在不确定性

近年来,我国检测行业市场化改革不断深化,民营第三方检测机构获得了更为公平有序的竞争环境,但也面临相应挑战:一方面,全国各级国有检测机构不断改革重组,成立规模化的检测集团参与市场竞争;另一方面,我国检测市场对外资机构的开放程度不断扩大,外资机构更加广泛的参与到我国检测行业中来,以上因素导致我国检测市场竞争格局存在一定的不确定性。

八、竞争格局

我国检验检测行业主要分为三大派系:事业单位或国营企业派系、外资企业派系和民营企业派系。由于检测行业涉及多个领域,其客户行业分布也相对广泛。第三方检验检测行业市场规模持续扩大,但国内机构普遍规模较小,市场集中度不高,多数机构为小型或微型机构,呈现“小、散、弱”的特点。国内检测市场中,华测检测为国内的第三方检测民营龙头,上市企业还有广电计量、谱尼测试、苏试试验、思科瑞、华依科技等。国有机构有中国中检、国检集团等,外资及跨国企业机构有Eurofins、SGS、BV、Intertek等,国有机构和外资机构在行业中占据主导地位,民营企业所占市场份额较小。

九、发展趋势

检测行业在信息化增效、需求多元化和行业持续集中的趋势下,正迎来新的发展机遇。信息技术进步为提升效率提供了巨大空间,精细化和标准化的管理结合信息系统,可大幅提高检测自动化水平,降低成本并确保准确性。大型综合性检测机构在资源和能力方面具有明显优势,能够满足市场多元化需求,并在未来市场竞争中占据有利地位。随着行业规范性不断加强,市场集中度将逐渐上升,中小型机构面临压力,而大型机构凭借其规范性、公信力及技术规模优势,将获得更大市场份额。检测活动对经济高质量发展起到重要支撑作用,政府加大立法保障力度,促使检测需求持续上升。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国检测服务产业发展现状:正逐渐向全面质量检测转型[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2023年中国检测服务产业发展现状:正逐渐向全面质量检测转型[图]

截止2022年我国检测检验机构数量达52769家,较2021年增加820家,2022年各类仪器设备数量约957.54万台(套),较2021年增长6.4%,仪器设备固定资产规模约4744.75亿元,较2021年增长4.8%。2022年我国检测行业营业收入为4275.8亿元,较2021年增长4.5%左右。