一、市场供需现状

小麦是全球第一大粮食作物。在我国,小麦是第三大粮食作物,也是全球第一大小麦生产国。2019年我国小麦产量1.33亿吨,消费量为1.28亿吨,进口量400万吨,出口量110万吨。进口占消费比3.1%,进口依赖度低。下游消费主要是制粉消费、饲用消费、工业消费、种用消费等。

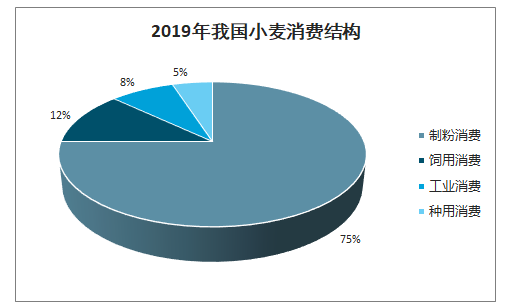

2019年我国小麦消费结构

数据来源:公开资料整理

1、需求:我国小麦需求稳定在1.2亿吨左右

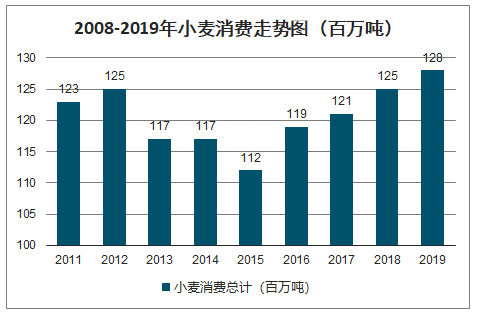

智研咨询发布的《2020-2026年中国小麦粉行业市场竞争模式及发展前景预测报告》数据显示:需求方面,我国小麦消费趋于平稳。2011-2019年,我国每年的小麦消费稳定在1.2亿吨左右,2019年中国小麦生产1.33亿吨,消费1.28亿吨,需求小于供给。从小麦消费结构来看,小麦主要用于制粉、饲用、工业消费以及种用消费,占比分别为75%、12%、8%和5%。

2008-2019年小麦消费走势图(百万吨)

数据来源:公开资料整理

2、供给:国内条锈病&欧洲疫情,供给端趋紧确定性较强

为确保我国粮食安全,2008年中共十七届三中全会提出“永久基本农田”概念,“永久基本农田”即无论什么情况下都不能改变其用途,不得以任何形式挪作它用的基本农田,对基本农田实行永久性保护。截至2017年下半年,我国永久基本农田基本划定完成,全国共划定永久基本农田15.46亿亩。由于小麦最低收购价的下调,麦农种植积极性降低,小麦播种面积2016年达到2469.60万公顷的高点后迎来3年连降,随着各地调整作物种植结构、优化农业区域布局等措施推进,2019年我国小麦播种面积2372.70万公顷,为过去10年新低。

2008-2019年我国小麦播种面积走势图

数据来源:公开资料整理

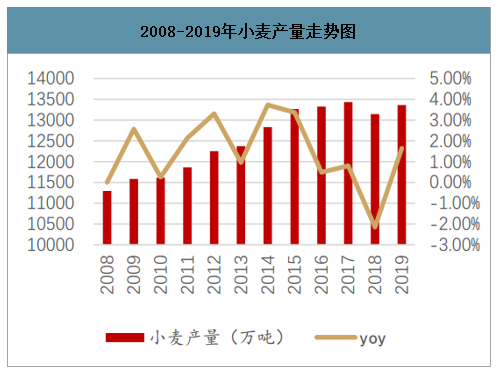

2008-2019年小麦产量走势图

数据来源:公开资料整理

产量方面,由于育种、种植技术不断升级,小麦单产屡创新高,呈上升趋势。我国小麦最新单产为5.48吨/公顷,仅低于欧盟的5.78吨/公顷,大幅领先美国、加拿大、印度等小麦主产国,未来一段时间或将以稳定维持为主。在三年播种面积连降的趋势下,由于单产提高,2019年我国小麦总产量相比于2018年有所增加,从1.31亿吨增长至1.33亿吨。

2008-2019年小麦单产走势图(吨/公顷)

数据来源:公开资料整理

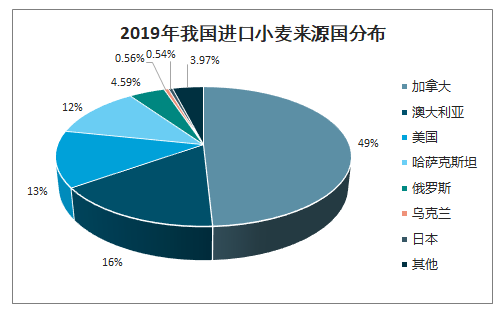

进口方面,2019年我国进口小麦320.5万吨,同比增长11.41%。从加拿大进口小麦162.28万吨,从哈萨克斯坦进口小麦39.49万吨。我们认为,由于新冠肺炎在全球范围快速蔓延,尤其是欧洲主产区的疫情呈高发态势,一定程度上会影响全球的小麦产量,我国小麦进口量或将维持稳中下滑趋势。

2019年我国进口小麦来源国分布

数据来源:公开资料整理

库存方面,库销比逐年增长,去库存压力仍在。国内小麦年产量连续多年大于需求量,加上进口小麦的补充,2019年我国小麦期末库存高达1.48亿吨,超过国内一年消费量,处于历史高位。

2008-2019年小麦库存走势图(万吨)

数据来源:公开资料整理

病虫害方面,受疫情影响,无法及时进行田间管理,条锈病的防控力度相较于往年较弱,在此背景下,小麦条锈病发生面积显著强于往年。截止到3月23日,在全黄淮海区的3.25亿亩冬小麦中,发病的面积是1000多万亩,比2019年同期增加4.3倍。与此同时,条锈病湖北省处于快速流行期,是该省有记录以来同期发生面积最大、程度最重的一年,发生面积达675.6万亩。目前,湖北主要的重灾区是在襄阳,紧接着的河南南阳也比较严重。湖北占全国小麦条锈病发病面积的60%左右,加上周边地区都是重发病区。我们判断,国产小麦今年大概率会出现减产。

综上,我国小麦年需求维持在1.2亿吨左右,受疫情影响,小麦田间管理不及时导致条锈病发生面积显著强于往年,减产是大概率事件,叠加疫情在全球快速蔓延,恐慌性囤积情绪渐浓,我国小麦进口压力增大,小麦库存加速去化,加快行业拐点到来。

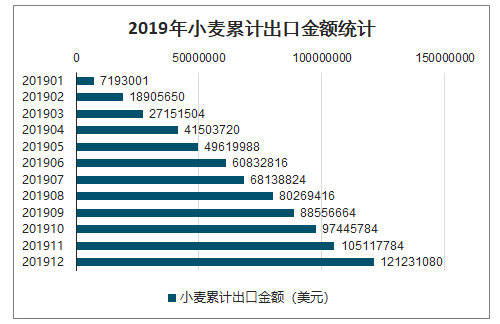

2019年小麦累计出口金额统计

数据来源:公开资料整理

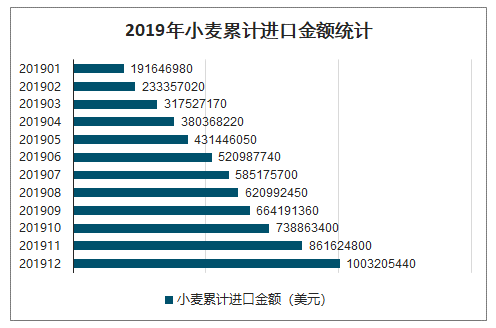

2019年小麦累计进口金额统计

数据来源:公开资料整理

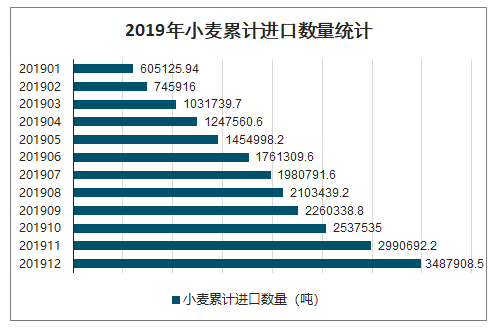

2019年小麦累计进口数量统计

数据来源:公开资料整理

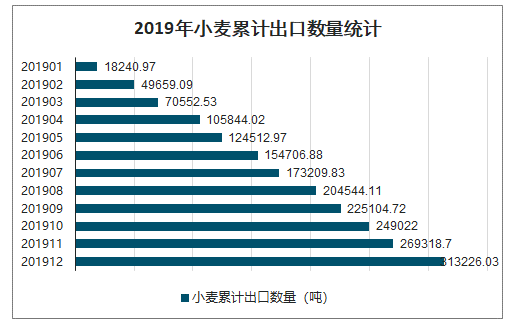

2019年小麦累计出口数量统计

数据来源:公开资料整理

2020年1月中国小麦市场价为119.6元/百斤,2月较1月上涨了0.54元/百斤。

2019年1月-2020年2月小麦市场价格走势

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!平顶山房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:政策不断加码,助力市场止跌回稳[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国深圳市低空经济行业发展现状、产业链及发展全景研判:深圳在低空经济领域飞出“新高度”,有望成为全球低空经济标杆城市[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国城市服务行业市场规模、产业链、竞争格局及行业发展趋势分析:市场需求增加,未来行业将更加智能化、绿色化和平台化[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国光通信系统行业产业链、市场规模及重点企业分析:技术迭代加速及算力升级,驱动千亿市场新增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国投影机行业发展历程、产业链图谱、出货量、竞争格局及未来展望:投影机出货量持续增长,消费市场由家用投影机主导[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)