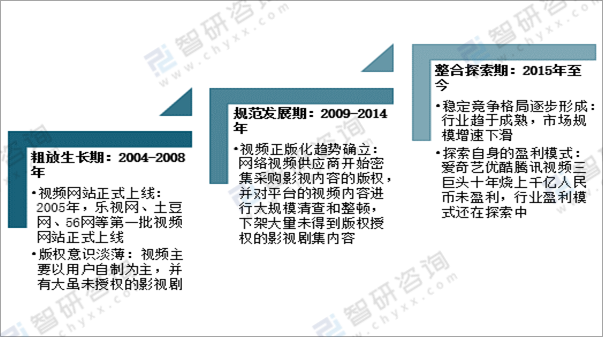

我国互联网行业发展迅速,在线娱乐需求随之旺盛,自制剧、网络综艺等不同模式的视频内容进入大众视野,在线视频行业经历生长期、规范期,目前已处于整合探索期,企业需探索自身盈利模式。

中国在线视频行业发展历程

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国短视频行业市场研究分析及投资前景评估报告》

一、在线视频行业发展现状

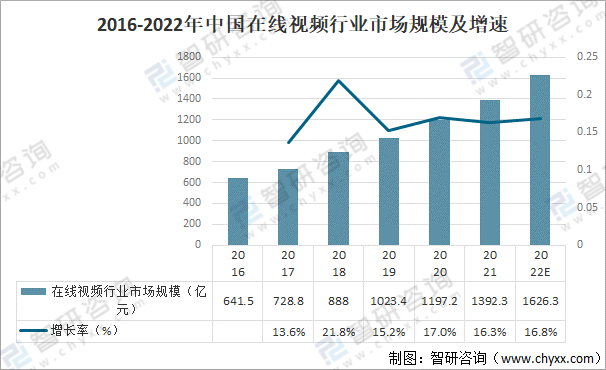

近年来,我国在线视频行业市场规模呈现高速上升趋势,2021年我国在线视频行业市场规模1392.3亿元,较上年增加195.1亿元,同比增长16.3%;预计市场规模会以平缓的增速持续扩张,2022年将达1626.3亿元。

2016-2022年中国在线视频行业市场规模及增速

资料来源:智研咨询整理

2021年中国在线视频平台用户规模84.82亿,月活跃用户规模稳定于6亿以上,1月、2月、7月、8月为使用高峰期,最高达7.47亿,目前在线视频行业渗透率极高,开始进入存量博弈阶段。

2021年中国在线视频App月活跃用户规模及增速

资料来源:智研咨询整理

我国在线视频平台营收主要来源于用户付费和广告投放收入两个部分,其中付费会员的需求逐年升高。2021年, 广告投放收入占比41.3%,用户付费占比34.8%,版权分销占比2.5%。

2016-2021年中国在线视频行业营收构成

资料来源:智研咨询整理

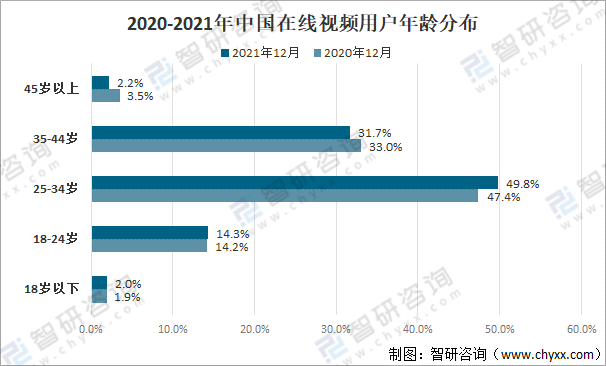

在年龄分布中,我国在线视频用户年龄25-44岁占比81.5%,其中25-34岁的用户占比显著上升,看视频逐渐成为他们所偏爱的休闲方式;18-24岁用户占比14.3%;18岁以下用户占比2.0%;45岁以上用户占比2.2%。

2020-2021年中国在线视频用户年龄分布

资料来源:智研咨询整理

我国在线视频用户中高学历者、高收入者显著高于平均水平,其中硕士及以上学历者占比达4.4%,本科学历者占比达44.4%,专科学历者占比达39.6%,高中学历者占比达11.6%。

2021年中国在线视频用户学历分布

资料来源:智研咨询整理

在线视频用户城市等级分布中,二线及以上城市占比显著高于市场平均水平,其中一线城市用户占比9.7%,新一线城市用户占比23.8%,二线城市用户占比20.7%,三线城市用户占比17.6%,四线城市用户占比17.1%,五线城市用户占比11.1%。

2021年中国在线视频用户城市等级分布

资料来源:智研咨询整理

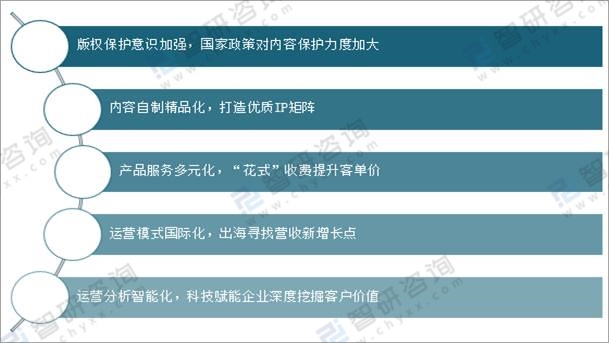

二、在线视频行业发展趋势

国家实行严格的版权保护制度,持续加大对侵权盗版行为的打击力度,网络版权保护力度的不断加大,使中国网络版权市场迎来了从流量经济向内容经济的结构性转变。

我国在线视频行业发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国在线视频行业投资潜力分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国在线视频行业投资潜力分析及发展前景展望报告

《2025-2031年中国在线视频行业投资潜力分析及发展前景展望报告》共十三章,包含主要视频网站介绍,2025-2031年在线视频产业投资与趋势预测,2025-2031年中国在线视频产业的问题与发展对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国在线视频行业发展历程、市场规模、月活跃用户规模及发展趋势分析:在线视频平台加快创新步伐,行业未来前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)