一、相关政策

信创,即信息技术应用创新产业,其是数据安全、网络安全的基础,也是新基建的重要组成部分。信息技术应用创新发展是目前的一项国家战略,也是当今形势下国家经济发展的新动能。发展信创是为了解决本质安全的问题。本质安全也就是说,现在先把它变成我们自己可掌控、可研究、可发展、可生产的。信创产业发展已经成为经济数字化转型、提升产业链发展的关键,从技术体系引进、强化产业基础、加强保障能力等方面着手,促进信创产业在本地落地生根,带动传统IT信息产业转型,构建区域级产业聚集集群。

信创产业推进的背景在于,过去中国IT底层标准、架构、产品、生态大多数都由国外IT商业公司来制定,由此存在诸多的底层技术、信息安全、数据保存方式被限制的风险。

2019年我国提出发展信创产业,随后出台了一系列支持政策,2020年作为信创发展元年,国家一连颁布多项政策对信创产业发展规划提出相关规定。

中国信创产业国家层面政策分析

资料来源:智研咨询整理

二、产业链

信创产业生态体系庞大,从产业链角度看,主要由基础硬件、基础软件、应用软件、信息安全4部分构成。信创涉及到的行业包括IT基础设施:芯片、服务器、存储、交换机、路由器、各种云和相关服务内容,基础软件:数据库、操作系统、中间件,应用软件:OA、ERP、办公软件、政务应用、流版签软件,信息安全:边界安全产品、终端安全产品等。

信创行业产业链分析

资料来源:智研咨询整理

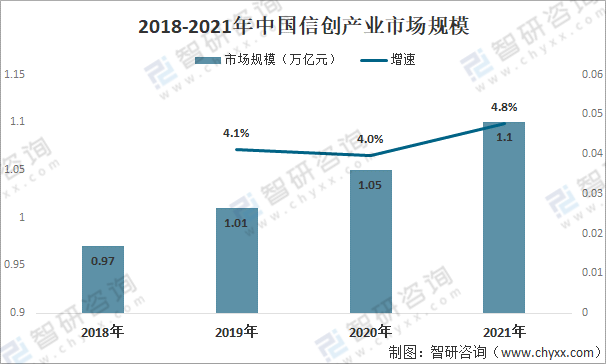

信创产业发展初期主要依靠政策驱动,为国内IT厂商提供发展的沃土。在政府、企业等多方面共同努力下,我国信创产业市场规模不断扩大,呈现出百花齐放、融合应用、技术创新、人才涌动的特点,市场释放出前所未有的活力。2020年中国信创产业市场规模为1.05亿元,2021年约为1.1亿元。

2018-2021年中国信创产业市场规模

资料来源:亿欧智库、智研咨询整理

三、基础硬件

1.芯片

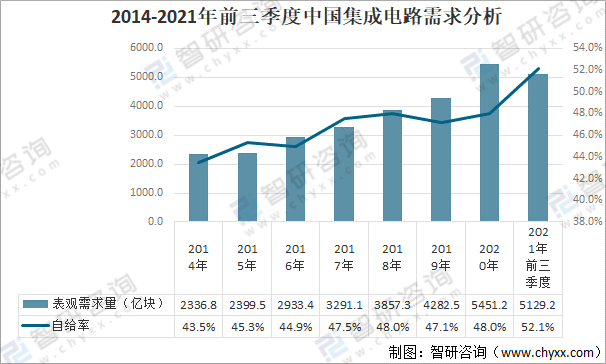

庞大的整机制造能力意味着巨量的CPU芯片采购。近几年来国家对芯片“卡脖子”问题越来越重视,一直在大力投资发展国产自主集成电路产业,自主国产芯片已从20年前的“基本不可用”发展到目前的“基本可用”,自给率不断提升,由2014年的43.5%增加至2021年前三季度的52.1%;根据国务院印发的《新时期促进集成电路产业和软件产业高质量发展的若干政策》要求,中国芯片自给率要在2025年达到70%。目前,在资金、管理、人才、设备、工艺、产品可靠性等方面仍然明显落后于国际领先水平,芯片的有效供给与市场需求之间还存在很大缺口。

2014-2021年前三季度中国集成电路需求分析

资料来源:智研咨询整理

2.存储器

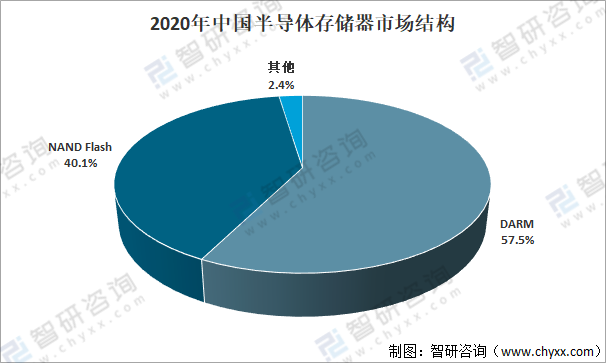

计算、存储、通信是三大计算机IT核心基础设施板块,作为三大核心板块之一,无论是计算还是通信环节都要以存储为其开端和终点,因此存储板块在信息产业的发展中具备先导性和需求刚性。

从市场结构来看,存储器主要以DRAM、NAND Flash为主,2020年占比分别为57.5%、40.1%。

2020年中国半导体存储器市场结构

资料来源:智研咨询整理

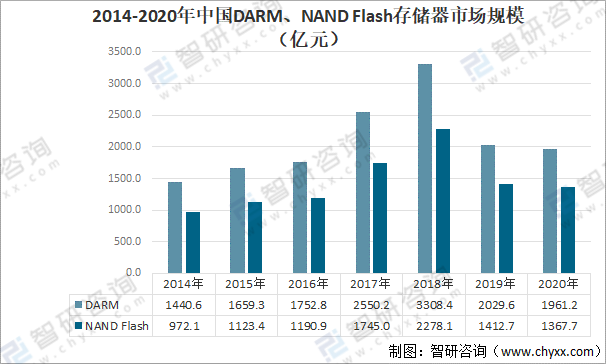

整体来看,国内的头部厂商在DRAM及NAND Flash芯片设计领域已经有所建树,在中低端市场能够实现国产化替代,但在高端产品设计及芯片制造方面较国际龙头企业还有相当差距。2020年中国DARM存储器市场规模为1961.2亿元,NAND Flash存储器市场规模为1367.7亿元。

2014-2020年中国DARM、NAND Flash存储器市场规模(亿元)

资料来源:智研咨询整理

四、基础软件

1.操作系统

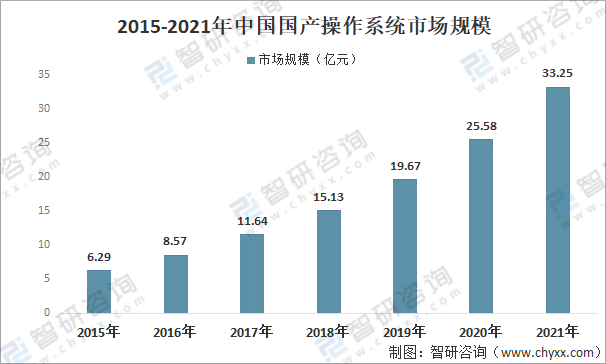

操作系统是连接硬件和数据库、中间件、应用软件的纽带,是承载各种信息设备和软件应用运行的基础平台的重要基础性软件。随着中国企业不断加大对操作系统研发投入,产品性能大幅提升,国产化进程不断加快,市场也逐年扩大,2020年市场规模达25.28亿元,2021年约为33.25亿元。虽中国操作系统国产化率有所提升,但市场仍被Windows统治,拥有接近90%的市场份额。

2015-2021年中国国产操作系统市场规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国信创行业供需态势分析及市场运行潜力报告》

目前,国产操作系统市场格局初定,麒麟、统信占据绝对份额,其中麒麟常年占据中国Linux市场占有率第一。

中国本土操作系统主要企业概况

资料来源:智研咨询整理

2.数据库

数据库是一种用于存储和管理拥有固定格式和结构数据的仓库型数据管理系统,数据库已经成为数字经济时代的软件底座。数据库技术自上世纪六十年代发展至今,经历前关系型、关系型和后关系型数据库三大阶段。第一阶段表现为网状和层次数据库初尝探索;第二阶段关系理论被广泛接受、关系型数据库大规模应用;第三阶段体现为数据模型不断拓展,分布式架构逐渐成熟,同时关系型数据库仍然发展演进,从未中止。

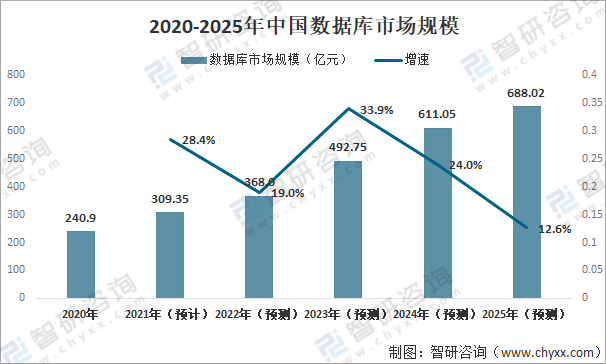

信创数据库市场规模逐步扩大,竞争激烈。2020年中国数据库市场规模达到240.9亿元,占全球比重5.22%;预计2025年市场规模将达到688.02亿元。

2020-2025年中国数据库市场规模

资料来源:中国通信院、智研咨询整理

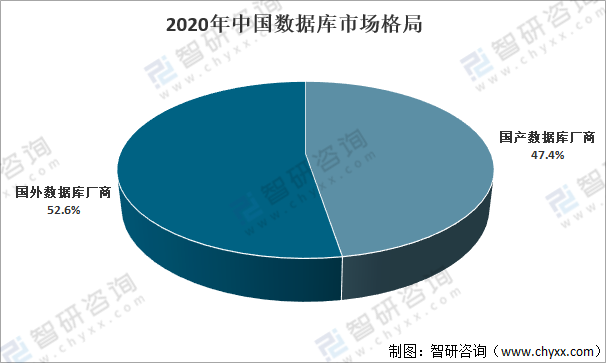

海外巨头仍然占据国内较大市场份额,但随着云趋势和国产化进程推进,国内厂商的生存成长空间逐步扩大,海外产品的市场份额逐步缩小。截止2020年,中国数据库厂商市场占比47.4%。

2020年中国数据库市场格局

资料来源:智研咨询整理

3.中间件

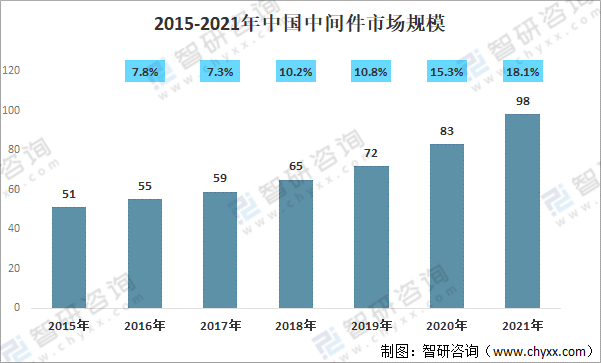

中间件是与操作系统、数据库并列的三大基础软件,中间件位于数据库平台和应用软件之间,是一种跨平台的基础软件。目前,中间件主要用于解决分布式环境下数据传输、数据访问、应用调度、系统构建和系统集成、流程管理等问题,是分布式环境下支撑应用开发、运行和集成的平台。

中间件市场容量持续稳步增长。2020年中国中间件市场规模为83亿元,2021年约为98亿元,同比增长18.1%。

2015-2021年中国中间件市场规模

资料来源:亿欧智库、智研咨询整理

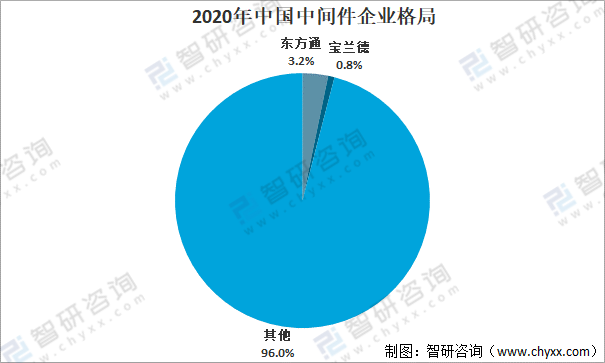

当前国内中间件软件市场仍主要由国际知名IT厂商IBM和Oracle占据主导地位,东方通、宝兰德等国内中间件厂商虽市场占有率低,但随着国产中间件厂商技术的升级,以东方通、宝兰德为代表的国产厂商赶超者,在电信、金融、政府、军工等行业客户中不断打破原有的IBM和Oracle的垄断,逐步实现了中间件软件产品的国产化自主可控。

2020年中国中间件企业格局

资料来源:智研咨询整理

五、信息安全

信息安全指通过密码技术、网络技术、信息对抗等手段对搭建在计算机系统上的软硬件、系统数据及相关业务进行保护。

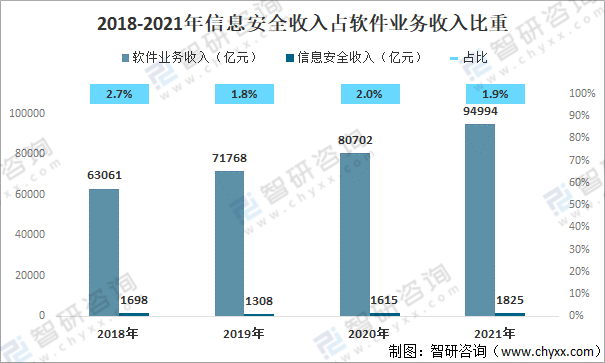

信息安全市场竞争激烈,将向服务化转型,向头部企业集中。目前我国信息安全行业产业集中度较低,竞争格局较为分散。近年来受下游需求及政策双轮驱动,我国信息安全产业规模不断扩大,根据工信部数据:2021年中国信息安全收入为1825亿元,占软件业务收入的1.9%。

2018-2021年信息安全收入占软件业务收入比重

资料来源:工信部、智研咨询整理

六、应用

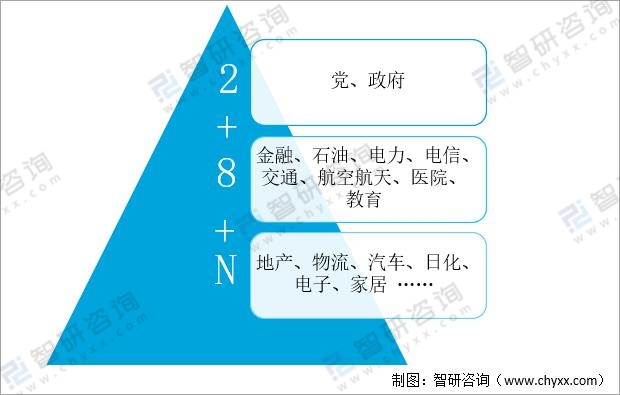

2020年是信创产业全面推广的起点,也是信创产业“元年”,“2+8+N”体系中全面升级自主创新信息产品,信创行业开始全面爆发和整体布局,市场活跃、业绩增长、标杆项目频出。经过信创元年的集中爆发,2021年信创产业逐步走向应用落地阶段,“适配生态”、“竞标中标”、“产品迭代”等关键词凸显了信创产业在“2+8”行业应用中的良好态势。目前信创产业主要向“2+8”行业输出产品服务和解决方案,未来将向N行业渗透。

在八大重点行业中,金融行业信创首当其冲,推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗也在逐步进行政策推进和试点。最后,N个行业的信创预计2023年左右开始启动。整体来看,目前信创产业行业渗透率可大致分为三个梯队,党政和金融渗透率处于第一梯队,电信、交通、电力、石油、航空航天处于第二梯队,教育、医院领域渗透率最低,处于第三梯队。

“2+8+N”体系

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国信创行业市场全景评估及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国信创行业市场运营态势及未来趋势研判报告

《2025-2031年中国信创行业市场运营态势及未来趋势研判报告 》共十四章,包含信创产业细分领域分析-应用软件,中国信创产业市场前景预测及发展趋势预判,中国信创产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国教育信创建设发展现状:需求日渐增多,市场日趋成熟[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国金融信创行业发展阶段、相关政策、金融信创招投标情况及重点产业分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国信创产业市场发展概括:信创为产业结构升级提供了新契机[图]](http://img.chyxx.com/2021/09/Q4271X2SW8_m.jpg?x-oss-process=style/w320)

![2021年中国信创生态行业发展现状及行业应对策略分析[图]](http://img.chyxx.com/2021/06/20210621131842.png?x-oss-process=style/w320)