一、概述

1.发展特点

智能电网,也被称为“电网2.0”,是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标,其主要特征包括自愈、激励和保护用户、抵御攻击、提供满足用户需求的电能质量、容许各种不同发电形式的接入、启动电力市场以及资产的优化高效运行。

相对于美国、日本等发达国家,中国智能电网技术起步较晚,从2007年10月,华东电网公司启动了智能电网可行性研究项目,到2009年5月国家电网对外公布“坚强智能电网”计划,智能电网才逐步成为中国电网发展的一个新方向。

较于传统电网,智能电网不仅可以提供可靠、高效的电力保障,并且兼容各类设备的接入,进一步优化电力资源配置,同时,消费者的参与也使电网运营方式更加丰富。

传统电网VS智能电网

资料来源:公开资料整理

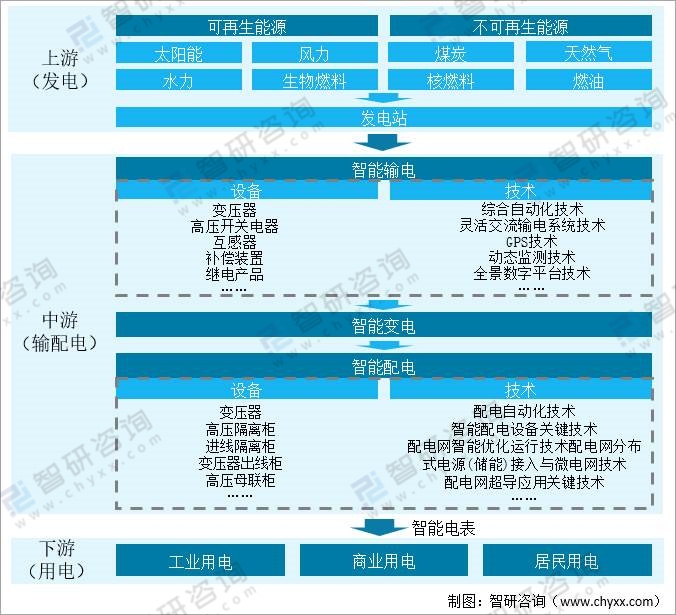

2.产业链

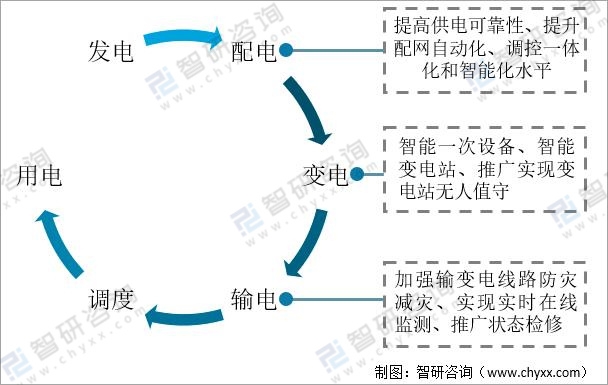

智能电网产业链主要分为发电、输电、变电、配电以及用电五个大环节。上游发电环节分为可再生与不可再生;中游则包括智能输电、智能变电、智能配电三个环节,下游为终端用户,主要分为工业用电、商业用电和居民用电。

智能电网产业链分析

资料来源:智研咨询整理

三、发展背景

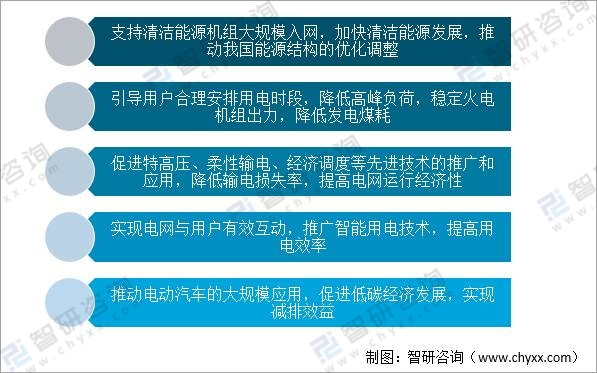

2020年9月第七十五届联合国大会一般性辩论上,国家主席习近平向全世界表示我国将采取更加有力的政策和措施,并且承诺力争于2030年前达到峰值,2060年前实现碳中和的宏远目标。智能电网建设对于促进节能减排、发展低碳经济具有重要意义:

智能电网促进节能减排意义

资料来源:智研咨询整理

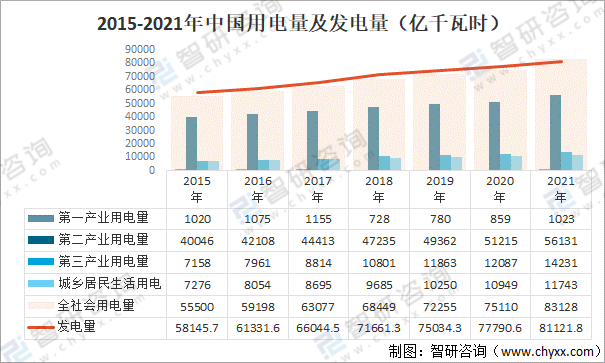

近年来,中国社会用电居高不下,2021年中国全社会用电量达83128亿千瓦时,同比增长10.9%,用电量快速增长主要受国内经济持续恢复发展、上年同期低基数、外贸出口快速增长等因素拉动。其中第二产业用电量为56131亿千瓦时,工业用电量为55090亿千瓦时。

2015-2021年中国用电量(亿千瓦时)

资料来源:国家统计局、国家能源局、智研咨询整理

随着对不可再生能源的大量开采,不可再生能源临近枯竭,同时使用传统能源造成的环境问题也日益严重。仅仅依赖攫取不可再生能源以促进中国经济发展的方式显然已不符合现如今中国的国情,以石油和煤炭为核心的化石能源时代注定在不远的将来宣告结束,新能源和化石能源互补的“混合能源时代”是中国在未来经济发展过程中要面临的新时代。为了适应即将到来的“混合能源时代”,中国亟需以新一轮技术革命、产业革命为支点,用更为科学的、环保的、可持续的发展模式来替代以往粗放的发展模式。因此,为了保证电力系统在国民经济建设中继续发挥中流砥柱的作用,智能电网在中国迅速发展。

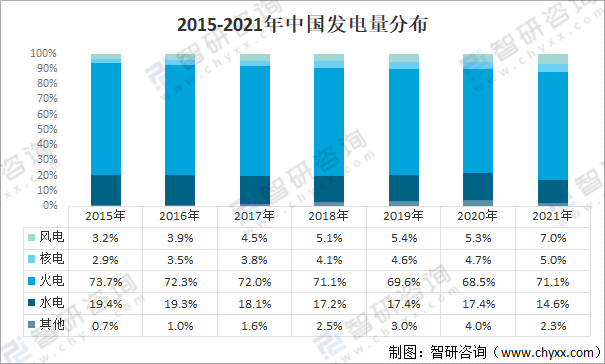

在国家大力鼓励和支持发展可再生能源、清洁能源发电的背景下,近年来我国清洁能源发电量占比不断走高,但火力发电量占比仍旧在70%以上。

2015-2021年中国发电量分布

资料来源:国家统计局、智研咨询整理

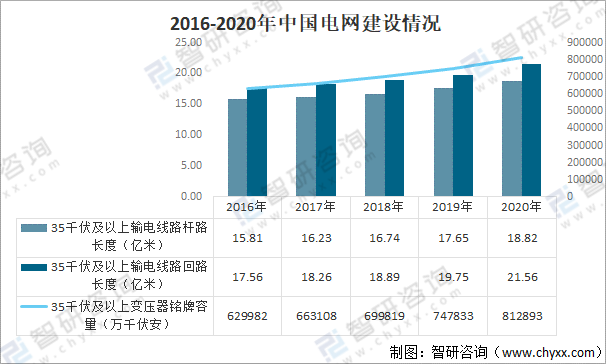

从中国电网建设周期来看,大致可以划分为四个阶段:1)2010年以前——主干网基建时期;2)2011-2015年——自动化升级及智能化起步期;3)2015-2020年——信息化升级及智能化扩散期;4)2021年后——配电网智能化及新型电力系统建设期。

截止2020年中国35千伏及以上输电线路杆路长度为18.82亿米,35千伏及以上输电线路回路长度21.56亿米,35千伏及以上变压器铭牌容量812893万千伏安。

2016-2020年中国电网建设情况

资料来源:中国电力联合会、智研咨询整理

四、发展现状

1、相关政策

智能电网是当今世界电力、能源产业发展变革的体现,是实施新的能源战略和优化能源资源配置的重要平台。“互联网+”的风口下,智能电网必将开启能源与互联网有机结合的大门,智能电网布局也成为了国家抢占未来低碳经济制高点的重要战略措施。近年来,国内智能电网政策持续加码,助力行业加速发展。

中国智能电网行业重点政策分析

资料来源:智研咨询整理

2、投资情况

电网智能化改造是一个系统工程,就输电、变电和配电环节而言,国家电网智能化建设目标:

国家电网智能化建设目标

资料来源:《国家电网智能化规划总报告(修订稿)》、智研咨询整理

随着智能电网建设进程的深入,智能电网投资额占电网总投资额的比例也呈不断上升的态势。根据国家电网发布的《国家电网智能化规划总报告(修订稿)》显示:2009-2020年国家电网计划总投资3.45万亿元,其中智能化投资3841亿元,占电网总投资的11.13%。随后,国家电网公司出台了《国家电网公司“十二五”电网智能化规划》,对第二阶段智能电网投资额进行了调整,调整为2861.20亿元,第三阶段与第二阶段智能电网总投资额将基本持平。

国家电网智能电网投资额计划(亿元)

资料来源:《国家电网智能化规划总报告(修订稿)》、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国智能电网行业市场调研分析及发展规模预测报告》

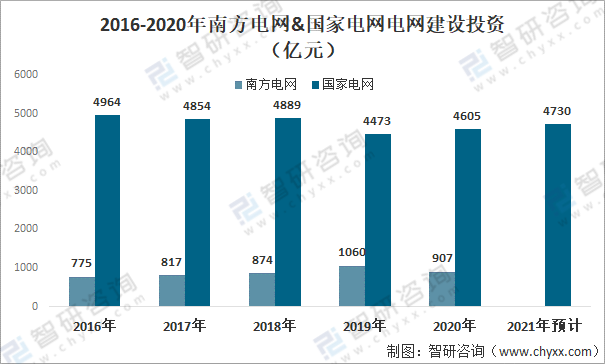

2020年南方电网电网建设总投资907亿元,国家电网电网建设总投资4605亿元,2021年国家电网预计投资4730亿元。

2016-2020年南方电网&国家电网电网建设投资(亿元)

资料来源:公司官网、智研咨询整理

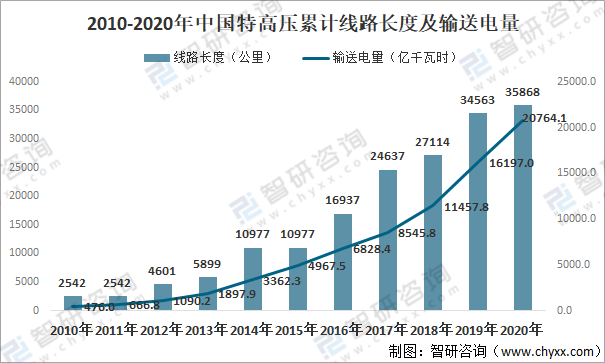

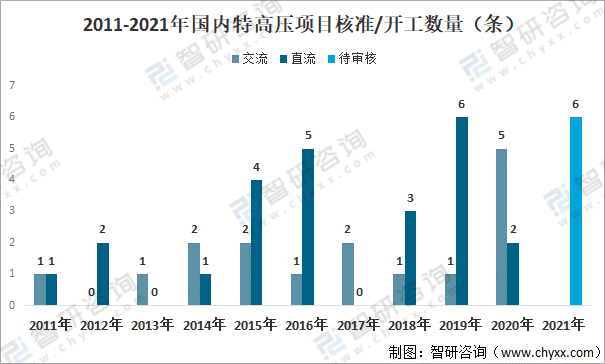

3、特高压建设

特高压电网为坚强智能电网骨干网架。2010年及以前,国内特高压输电线路核准进度较为缓慢,2011年后国内特高压核准速度显著加快。

2022年,特高压项目核准提速,其中国网计划开工“10交3直”共13条特高压线路。“十四五”期间,国网规划建设特高压工程“24交14直”,涉及线路3万余公里,总投资3800亿元。

2010-2020年中国特高压累计线路长度及输送电量

资料来源:国家电网、智研咨询整理

早在20世纪80年代中国就已经开始1000kV特高压的研究与试验;进入21世纪,中国的特高压研究取得重大突破,随即进入大规模的应用和建设阶段。截至2020年底,我国已建成“14交16直”共计30条在运特高压线路、5条在建特高压线路,在建在运特高压线总长度4.8万千米。

2011-2021年国内特高压项目核准/开工数量(条)

资料来源:智研咨询整理

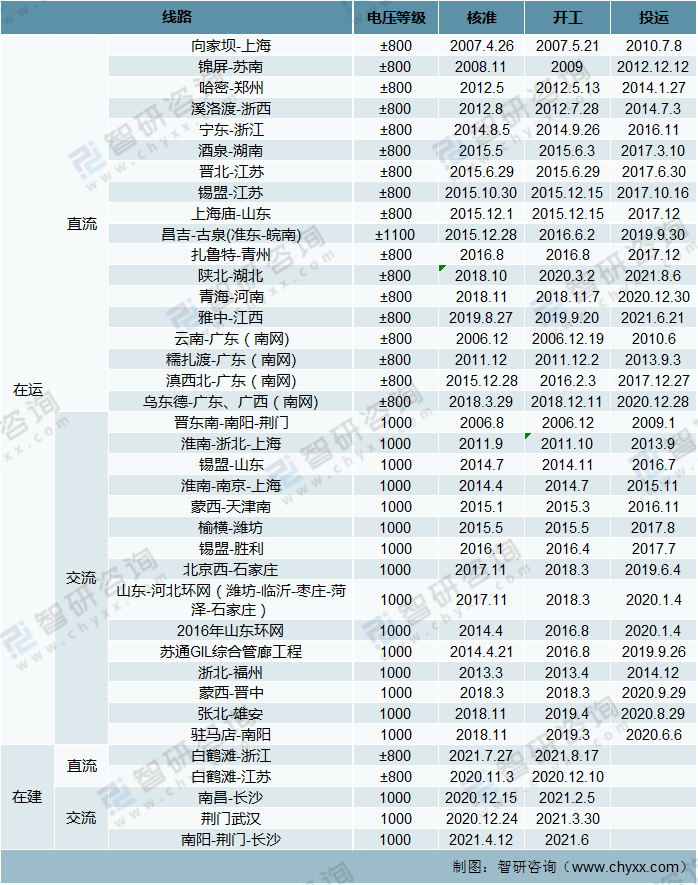

特高压在运、在建项目汇总

资料来源:国家电网、智研咨询整理

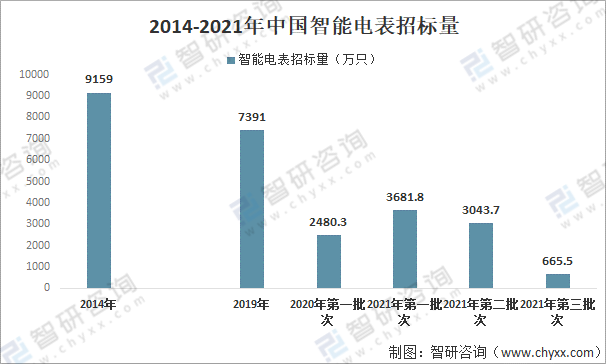

4、智能电表发展

智能电表和传统电表的主要区别在于,智能电表和系统主站之间可以通过通讯模块实现数据传输。2009-2015年国内电网智能化起步,第一代智能电表铺开,2014年国家电网电能表招标量达到顶峰9159万只。国网第二代智能电表招标始于2020年,相比于第一代智能电表,第二代智能电表可选配电能质量模块和负荷识别模块,行业整体处于量价齐升的高景气状态。2021年中国智能电表招标量为7391.0万只,共分为三个批次招标。

2014-2021年中国智能电表招标量

资料来源:国家电网、智研咨询整理

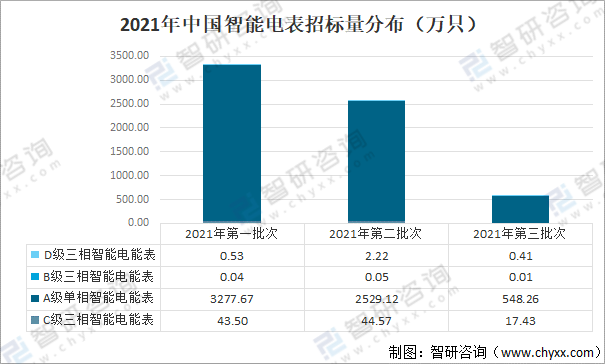

招标主要以A级单相智能电能表为主,2021年三批次招标数量分别为3277.67万只、2529.12万只、548.26万只,占总量的89.0%、83.1%、82.4%。

2021年中国智能电表招标量分布(万只)

资料来源:国家电网、智研咨询整理

2015年起国家电网信息化设备加速招标,为智能电网的发展提供了底座。2020年受疫情影响,招标数量有所下降。据不完全统计:2021年国家电网服务器和交换机招标数量分别为11265和11305件。

2014-2020年国家电网服务器及交换机招标数

资料来源:国家电网、智研咨询整理

5、电力机器人发展

泛在电力物联网作为智能电网的进一步延伸,将推动无人巡检、智能运维、人机交互应用的发展。此外,传统的电力运维及管理模式已不能适应智能电网快速发展的需求,因此,将机器人技术与电力技术融合,通过智能机器人对输电线路、变电站/换流站、配电站(所)及电缆通道实现全面的无人化运维已经成为我国智能电网的发展趋势。

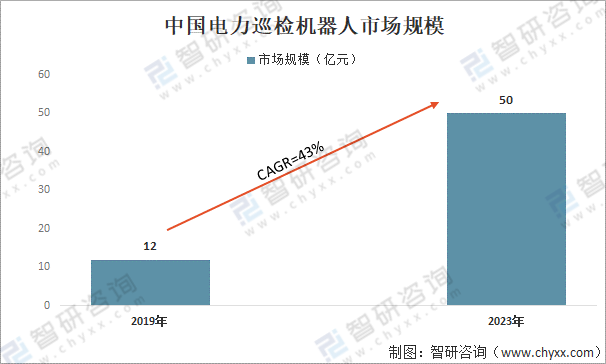

随着国家智能电网战略的推进,电力行业智能机器人市场规模快速增长。电力机器人属于检测技术与机器人技术相融合的新型监测设备,可以实现对变电站、开闭所等场所内的电力设备进行带电监测。中国国内最早于1999年由国网山东省电力公司电力科学研究院及下属的山东鲁能智能技术有限公司开始变电站巡检机器人研究;2002年,国家电网公司电力机器人技术实验室成立,主要开展电力机器人领域的技术研究,并于2004年研制成功第一台功能样机。近年来,两大电网公司大力推广智能巡检机器人在电力系统中的应用,预计2023年市场规模将超50亿元。

中国电力巡检机器人市场规模

资料来源:智研咨询整理

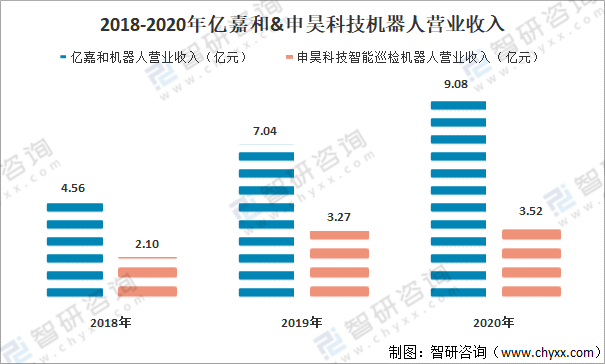

电力机器人企业相关业务营收能力不断增强,以亿嘉和、申昊科技为例,2018-2020年亿嘉和机器人营收年复合增长率为41.2%,申昊科技智能巡检机器人营收年复合增长率为29.6%。

2018-2020年亿嘉和&申昊科技机器人营业收入

资料来源:公司年报、智研咨询整理

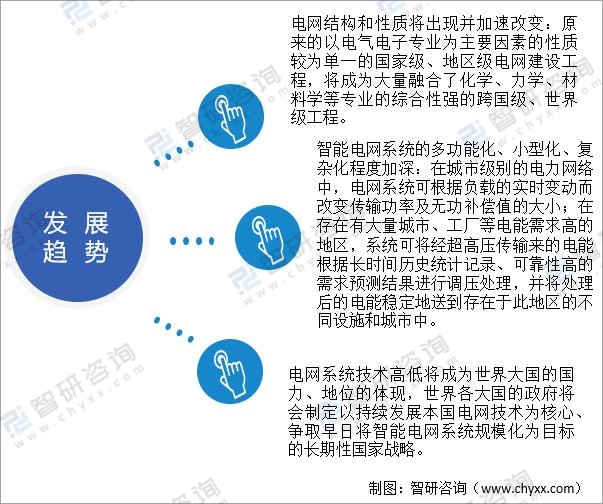

五、发展趋势

电网是经济社会发展的重要基础设施。智能电网作为一项新兴的电力技术已成为世界主流国家电力工业需要长期规划与研究的技术。

发展趋势

资料来源:公开资料整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国智能电网行业发展动态及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智能电网行业市场运营态势及发展趋向研判报告

《2025-2031年中国智能电网行业市场运营态势及发展趋向研判报告》共六章,包含中国智能电网通信信息平台市场分析,中国智能电网市场主要企业经营分析,中国智能电网行业投资战略规划与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国智能电网行业运行现状及行业趋势研判:投资规模持续扩大,产业链协同发展加速推进[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)