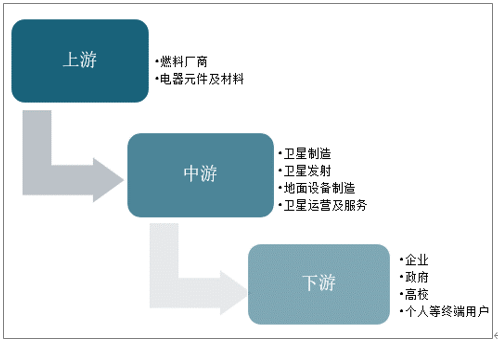

卫星互联网即通过卫星为全球提供互联网接入服务。卫星互联网产业链可大致拆解为卫星设计制造、发射、运营与服务等环节。在卫星设计制造方面,中国民营企业技术能力、产能等方面仍旧不足。

卫星互联网产业链

资料来源:智研咨询整理

一、卫星互联网产业发展概况

目前卫星通信存在速度低、容量低、延时长、成本高、应用群体有限等问题,2019年,移动通信服务占全球卫星产业规模的3.3%,宽带产业规模占全球卫星产业规模的2.0%,商用化具有很大的发展空间。

2019年全球不同类型卫星业务产业规模占比

资料来源:中国电子信息产业发展研究院、智研咨询整理

从在轨卫星数量来看,全球在轨卫星数量稳步增长。截至2020年一季度,全球在轨卫星数量为2666颗,较上年增加328颗,同比增长14.03%;由于其具有宽带互联网和高通量等特征,未来卫星互联网将主要应用于移动通信业务和宽带业务。

2015-2020年Q1全球在轨卫星数量及增速

资料来源:中国电子信息产业发展研究院、智研咨询整理

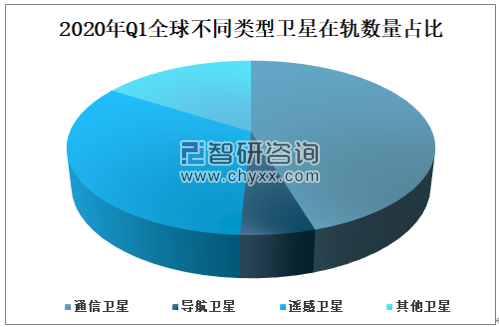

智研咨询发布的《2021-2027年中国卫星互联网行业发展现状分析及未来前景分析报告》数据显示:截至2020年一季度,通信卫星占比最高,达45.3%,且呈现低轨化、小体量化发展趋势;其次为遥感卫星,占比达33.2%;导航卫星占比5.5%;其他卫星占比16%。

2020年Q1全球不同类型卫星在轨数量占比

资料来源:中国电子信息产业发展研究院、智研咨询整理

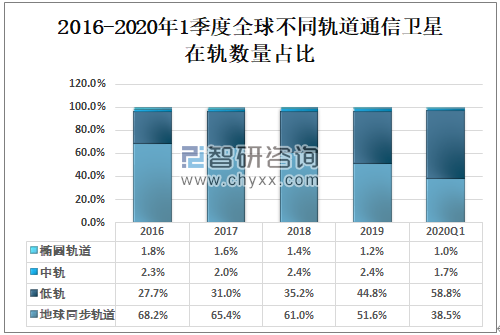

按照不同轨道高度来看,全球通信卫星具有低轨化发展趋势。截至2020年一季度,低轨通信卫星在轨数量占比58.8%,较2016年增加31.1个百分点;地球同步轨道通信卫星在轨数量占比38.5%;中轨通信卫星在轨数量占比1.7%;椭圆轨道通信卫星在轨数量占比1.0%。

2016-2020年1季度全球不同轨道通信卫星在轨数量占比

资料来源:中国电子信息产业发展研究院、智研咨询整理

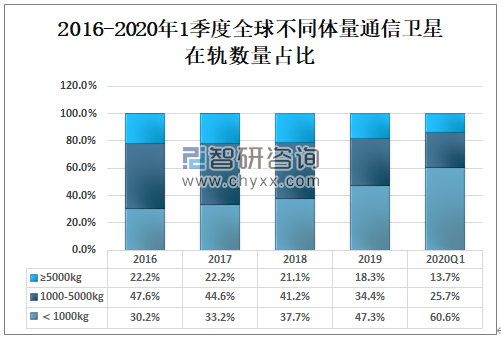

按照不同体量特征来看,全球通信卫星具有小体量化发展趋势。截至2020年一季度,小于1000kg通信卫星在轨数量占比60.6%,较2016年增长30.4个百分点;1000-5000kg通信卫星在轨数量占比25.7%;大于等于5000kg通信卫星在轨数量占比13.7%。

2016-2020年1季度全球不同体量通信卫星在轨数量占比

资料来源:中国电子信息产业发展研究院、智研咨询整理

二、卫星互联网产业发展趋势

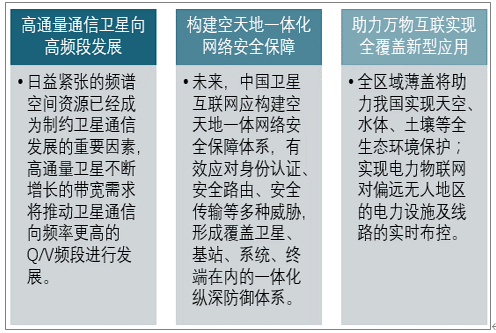

在当代高通量卫星技术的发展促使卫星互联网通信的性能大 幅提升和用户成本的快速下降背景下,全球卫星互联网产业发展已经进入了 一个快车道。在全球高度关注卫星互联网布局的前提下,卫星互联网产业向高频段化、网络安全化、新型应用落地发展的趋势显著。

全球卫星互联网产业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国卫星互联网行业市场竞争态势及投资规模预测报告

《2025-2031年中国卫星互联网行业市场竞争态势及投资规模预测报告》共十章,包含国际卫星互联网典型企业分析,中国卫星互联网重点企业经营状况分析,中国卫星互联网产业投资及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年卫星互联网产业发展现状分析:各国加快布局,抢占新一轮技术制高点[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)