人工智能是计算机科学的一个分支,它企图了解智能的实质,并生产出一种新的能以人类智能相似的方式做出反应的智能机器,该领域的研究包括机器人、语言识别、图像识别、自然语言处理和专家系统等。

人工智能过去十年发展快速,从学术研究走向商业化。2011年以来人工智能领域高水平论文发表量整体上呈现稳步增长态势,取得了很多科研成果。这些科研成果涵盖R-CNN算法、神经机器翻译的新方法等。

2009-2020年全球人工智能领域国际顶级期刊会议论文数量(单位:篇)

资料来源:AMiner、智研咨询整理

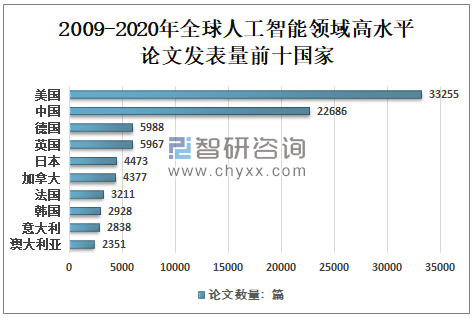

从高水平科研论文的国家分布来看,人工智能领域论文发表量居于前十的国家依次是美国、中国、德国、英国、日本、加拿大、法国、韩国、意大利和澳大利亚,论文数量分别为33255篇、22686篇、5988篇、5967篇、4473篇、4377篇、3211篇、2928篇、2838篇、2351篇。

2009-2020年全球人工智能领域高水平论文发表量前十国家

资料来源:AMiner、智研咨询整理

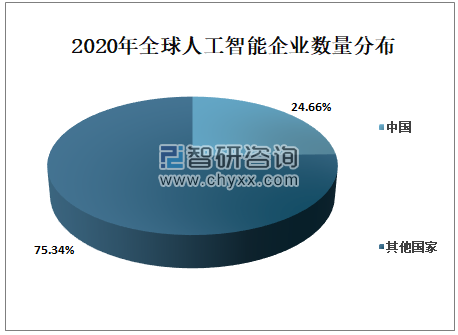

人工智能从诞生以来,理论和技术日益成熟,应用领域也不断扩大。中国人工智能起步较晚,但近年来中国人工智能逐渐落地,进入快速发展时期,已发展成为国家战略,2020年,中国人工智能企业占全球总数的24.66%。

2020年全球人工智能企业数量分布

资料来源:中国新一代人工智能发展战略研究院、智研咨询整理

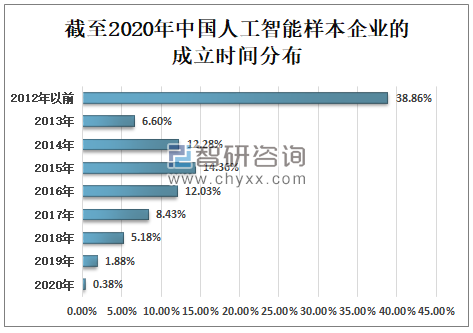

从中国人工智能样本企业的成立时间来看,2012年以前中国成立人工智能样本企业占38.86%;2013年中国成立人工智能样本企业占6.60%;2014年中国成立人工智能样本企业占12.28%;2015年中国成立人工智能样本企业占14.36%;2016年中国成立人工智能样本企业占12.03%;2017年中国成立人工智能样本企业占8.43%;2018年中国成立人工智能样本企业占5.18%;2019年中国成立人工智能样本企业占1.88%;2020年中国成立人工智能样本企业占0.38%。

截至2020年中国人工智能样本企业的成立时间分布

资料来源:中国新一代人工智能发展战略研究院、智研咨询整理

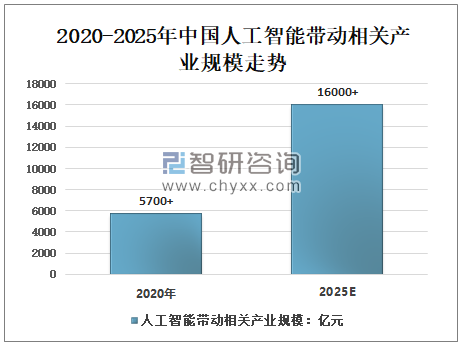

人工智能技术的加入赋予了CRM系统更多的可能性。数据显示,2020年中国人工智能带动相关产业的规模已经超过5700亿元,预计2025年中国人工智能带动相关产业规模预计超16000亿元。

2020-2025年中国人工智能带动相关产业规模走势

资料来源:艾瑞、智研咨询整理

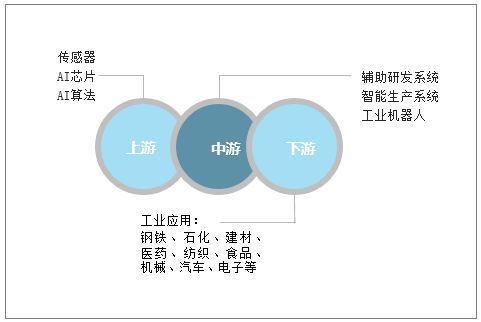

中国工业领域人工智能行业产业链上游以传感器、AI芯片制造商及AI算法提供商;产业链中游以辅助研发系统、智能生产系统提供商以及工业机器人制造商,产业链下游涵盖工业领域钢铁、石化、建材、医药、纺织、食品、机械、汽车、电子等各细分市场。

工业领域人工智能行业产业链

资料来源:智研咨询整理

中国工业传感器行业发展进入成熟期,主要增长动力来自于工业制造规模的增长与智能制造的应用,应用于AI芯片有CPU、GPU、FPGA及ASIC,发展起步较早的GPU芯片已实现规模化应用,通用性较高;CPU内含大量缓存及逻辑控制单元,其并行处理能力较弱;ASIC具备高性能、高处理速度,功能又低,虽然研发成本较高,但由于在各个层面具备显著优势,将成为未来AI芯片行业产品研发的主要布局方向,未来市场发展空间较大。

AI芯片分类及对比

资料来源:智研咨询整理

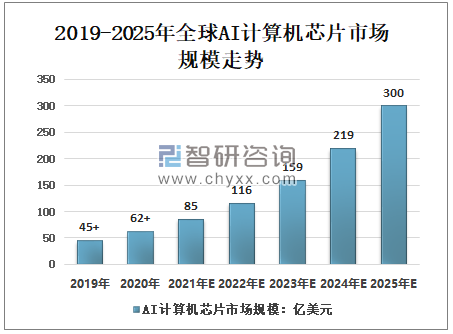

AI芯片指用于运行AI算法的处理器芯片,需具备较强并行处理能力以支持基于深度学习算法的AI程序。2019-2025年全球AI计算机芯片市场规模呈高速增长,2020年全球AI计算机芯片市场规模62亿美元,同比增长37.78%;预计2021年全球AI计算机芯片市场规模将达到85亿美元,同比增长37.10%;预计2025年全球AI计算机芯片市场规模将达到300亿美元。

2019-2025年全球AI计算机芯片市场规模走势

资料来源:智能计算机芯世界、智研咨询整理

2019年全球AI计算机芯片市场份额分别是CPU、GPU、FPGA、ASIC占比分别为39.20%、41.00%、10.30%、9.60%;预计2025年全球AI计算机芯片市场份额分别是CPU、GPU、FPGA、ASIC占比分别为10.50%、56.80%、22.20%、10.70%。

2019、2025年全球AI计算机芯片市场份额

资料来源:智能计算机芯世界、智研咨询整理

智研咨询发布的《2021-2027年中国AI芯片行业市场深度分析及市场规模预测报告》数据显示:2016年以来,中国AI芯片市场规模(按营收额)呈增长趋势,预计至2025年中国AI芯片市场规模(按营收额)将达到687.5亿元。

2016-2025年中国AI芯片市场规模(按营收额)情况

资料来源:智能计算芯世界、中国电子商会、智研咨询整理

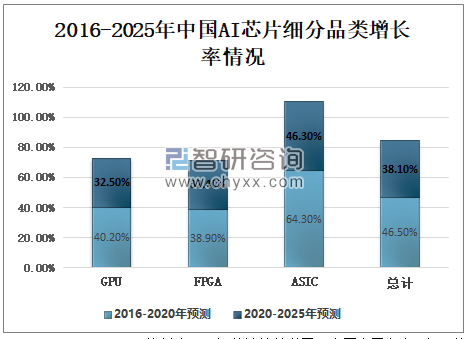

2016-2020年AI芯片增长率为46.50%,从AI芯片细分品类增长率来看,2016-2020年GPU、FPGA、ASIC的增长率分别为40.20%、38.90%、64.30%;预计2020-2025年AI芯片增长率为38.10%,其中:GPU、FPGA、ASIC的增长率分别为32.50%、32.40%、46.30%。

2016-2025年中国AI芯片细分品类增长率情况

资料来源:智能计算芯世界、中国电子商会、智研咨询整理

中国GPU及FPGA芯片市场由国际头部厂商垄断,产品高度依赖海外进口;ASIC芯片行业市场竞争较为激烈,阿里巴巴、百度、寒武纪等中国头部厂商推进产品研发进程以抢占市场主导地位,挤占中小企业生存空间。短期内中国ASIC芯片行业竞争格局将趋于稳定。

中国AI算法开放平台对比

企业 | 日调用量 | 技术能力 | 开发者数量 | 专利数量(授权) | 数据中心数量 | 排名 | |

机器视觉 | 深度学习 | ||||||

百度 | ≥1.5万亿次 | ≥273项 | ≥265万 | >2400 | >10 | 2019ICCVVOT单目标短时跟踪冠军 | 中国市场排名第一 |

阿里巴巴 | ≥1.0万亿次 | ≥200项 | ≥100万 | >1100 | ≥8 | 2019OascaIVOCcomp4综合得分92.9,位居第一 | 中国市场排名第二 |

腾讯 | ≥7000亿次 | ≥200项 | ≥200万 | >2200 | ≥5 | 2019OascaIVOCcomp4综合得分91.2 | 中国市场排名第三 |

华为 | ≥4000亿次 | ≥90项 | ≥130万 | >1900 | ≥14 | 2020Webvision图像分类获得冠军 | 中国市场排名第四 |

资料来源:智研咨询整理

在机器视觉领域,中国头部AI算法开放平台厂商的技术实力处于国际领先地位,均已实现应用解决方案落地。在深度学习领域,百度凭借先发优势占据行业领先地位。

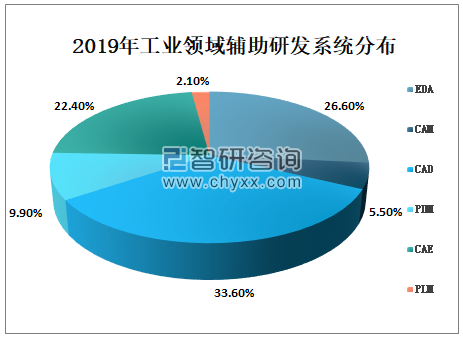

EDA、CAD软件行业发展成熟度较高,市场呈现寡头垄断格局,中国市场高度依赖产品进口;PDM、PLM行业发展处于萌芽期,尚未出现寡头垄断趋势,企业用户对数据管理需求的提高成为市场需求增长的主要动力之一。2019年工业领域辅助研发系统EDA、CAM、CAD、PDM、CAE、PLM占比分别为26.60%、5.50%、33.60%、9.90%、22.40%、2.10%。

2019年工业领域辅助研发系统分布

资料来源:智能计算芯世界、中国电子商会、智研咨询整理

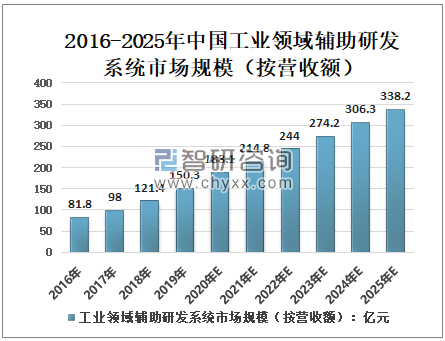

从市场规模来看,自2016年以来,中国工业领域辅助研发系统市场规模(按营收额)呈逐年增长趋势,预计2025年中国工业领域辅助研发系统市场规模(按营收额)将达到338.2亿元,较2016年增长256.4亿元。

2016-2025年中国工业领域辅助研发系统市场规模(按营收额)

资料来源:智能计算芯世界、中国电子商会、智研咨询整理

随着AI技术快速发展,相较于存在效率及功耗瓶颈的冯•诺依曼芯片架构,存算一体化芯片架构在芯片运算效率及功耗等层面具有显著优势,已成为AI芯片行业未来重点研发方向。

AI芯片架构发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国AI芯片行业市场运营态势及投资战略规划报告

《2025-2031年中国AI芯片行业市场运营态势及投资战略规划报告》共十六章,包含2020-2024年中国AI芯片行业区域发展分析,2025-2031年AI芯片市场指标预测及行业项目投资建议,2025-2031年中国AI芯片行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某AI芯片企业顺利通过2024年北京市专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)