内容概况:一颗芯片的生产完成需要经过设计、制造、封装、测试以及销售等若干个环节,而芯片企业根据主营环节的不同可以分为不同的经营模式。目前,依据芯片企业设计及制造能力的不同划分成四种不同的经营模式,分别是Fabless模式、Foundry模式、IDM模式和OSAT模式。

关键词:AI芯片企业格局、寒武纪、全志科技

一、企业格局:AI芯片行业壁垒高,企业在超一线城市聚集

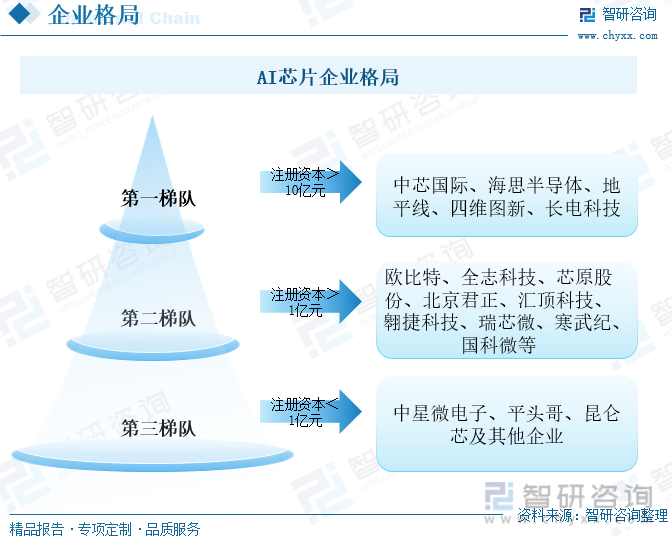

我国AI芯片产业起步较晚,技术上与世界先进水平也还存在着较大的差距,国内AI芯片市场也较为分散,集中度低。依据企业的注册资本进行划分,位于第一梯队的企业有中芯国际、海思半导体、地平线、四维图新和长电科技。地平线的注册资本达80亿元,是行业领先的高效能智能驾驶计算方案提供商,2020年地平线开启了中国汽车智能芯片前装量产元年,实现了从0到1的突破。中芯国际和长电科技都是我国AI芯片产业中世界影响力较大的企业,中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国大陆集成电路制造业领导者,其拥有领先的工艺制造能力、产能优势、服务配套。长电科技在2015年吞并新加坡星科金朋后成为全球第三大封测厂。虽然我国AI芯片起步晚,技术落后,但在政策的鼓励和市场的驱动下,我国AI芯片行业正飞速发展。

一颗芯片的生产完成需要经过设计、制造、封装、测试以及销售等若干个环节,而芯片企业根据主营环节的不同可以分为不同的经营模式。目前,依据芯片企业设计及制造能力的不同划分成四种不同的经营模式,分别是Fabless模式、Foundry模式、IDM模式和OSAT模式。Fabless模式是一种只从事芯片设计与销售,但不从事芯片制造、封装和测试等环节的运作模式,例如美国的苹果、高通,我国的寒武纪、全志科技、海思半导体等都是采取这一模式的企业。Foundry模式与前一种不同,这是一种只制造、不设计的芯片生产模式,也就是我们常说的“代工厂”,这类企业专注于芯片制造,发展相关的工艺和制程,如中芯国际以及中国台湾的台积电等企业。IDM模式是一种集芯片设计、制造、封装、测试和销售等多产业链环节于一体的一条龙经营模式。由于这种模式的运作费用高、回本周期长,采取这种模式的企业较少,较为典型的有三星和英特尔。OSAT模式则主要指专门从事芯片封测的企业,如我国的长电科技、通富微电、天水华天等。AI芯片行业属于资金密集型、技术密集型企业,行业的技术壁垒高,因此我国的AI芯片企业集中分布在北京、深圳、上海等经济发达、人才富集的地区。

相关报告:智研咨询发布的《中国AI芯片行业市场运营态势及投资战略规划报告》

二、重点企业:企业努力完善技术布局,营收增势稳定

(一)寒武纪:研发投入持续加大,芯片产品快速迭代

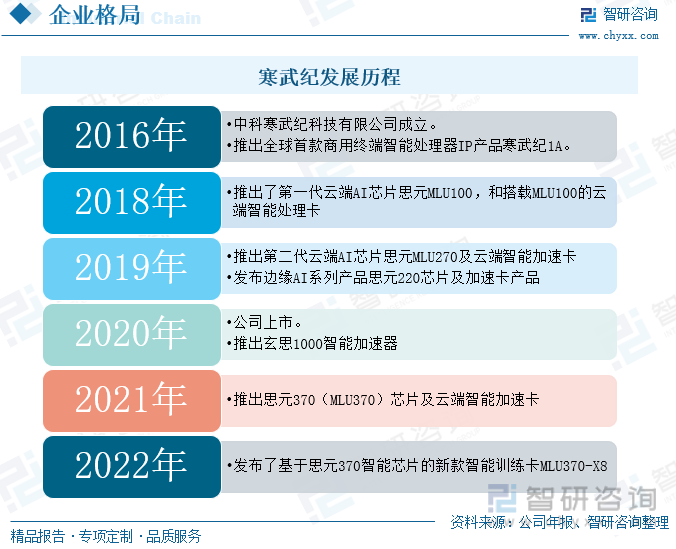

寒武纪是智能芯片领域全球知名的新兴公司,能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。寒武纪不直接从事人工智能最终应用产品的开发和销售,而是通过对各类人工智能算法和应用场景有着深入的研究和理解,研发和销售符合市场需求的、性能优越、能效出色、易于使用的智能芯片及配套系统软件产品。寒武纪成立于2016年,成立之初以IP授权的形式进入市场,推出全球首款商用终端智能处理器IP产品寒武纪1A。随后寒武纪迅速拓展云端业务,2018年推出第一代云端AI芯片思元MLU100。寒武纪不断拓展业务范围,陆续推出云端芯片以及边缘AI系列芯片。

寒武纪自成立以来始终专注于人工智能芯片产品的研发与技术创新,不断升级自身技术水平,丰富自身产品结构。目前,寒武纪的主要产品线包括云端产品线、边缘产品线和IP授权及软件三部分。云端产品线目前包括云端智能芯片、加速卡及训练整机。其中,云端智能芯片及加速卡是云服务器、数据中心等进行人工智能处理的核心器件,能为云计算和数据中心场景下的人工智能应用程序提供高计算密度、高能效的硬件计算资源,支撑该类场景下复杂度和数据吞吐量高速增长的人工智能处理任务。边缘计算是近年来兴起的一种新型计算范式,在终端和云端之间的设备上配备适度的计算能力。随着边缘计算范式和人工智能技术的结合,将推动智能制造、智能零售、智能教育、智能家居、智能电网等众多领域的高速发展。

AI芯片是技术密集型产业,需要大量的关键技术支撑企业发展和进步,目前,寒武纪和核心技术主要包括基础系统软件技术和智能芯片技术两大板块,其中处理器微架构与指令集两大类技术属于最底层的核心技术。2022年,寒武纪的第五代智能处理器微架构、第五代智能处理器指令集均处于研发中。新一代智能处理器微架构的升级除了在编程灵活性、性能、功耗、面积等方面能够大幅提升产品竞争力之外,还针对新兴的智能算法重点应用领域进行了重点优化,使其产品在相关领域的竞争力得以大幅提升。同时,寒武纪的基础系统软件平台也较前期版本进行了优化和迭代。随着寒武纪技术的不断升级,其市场竞争力也将逐渐增强。

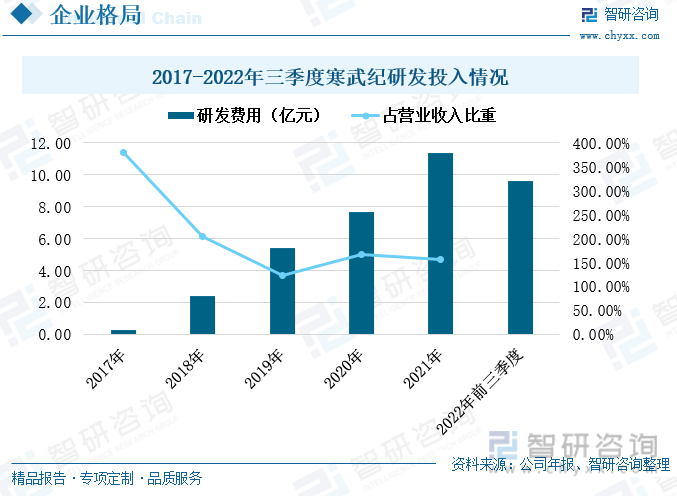

2017年至2021年,寒武纪的研发投入费用快速上涨,2021年上涨至11.36亿元,2022年前三季度,寒武纪的研发投入费用为9.64亿元,同比增速达36.79%。而寒武纪的研发费用占营业收入的比重下降趋势较为明显,这主要是由于随着技术的成熟和市场竞争力的增强,寒武纪的营业收入快速增多所致。AI芯片属于技术密集型企业,技术壁垒非常高,因此相关企业都十分重视知识产权的布局。寒武纪在AI芯片及相关领域开展体系化的知识产权布局,截至2022年6月30日,其累计获得授权专利698项,其中境内专利514项,境外专利184项;发明专利633项,实用新型专利32项,外观设计专利33项。此外,还拥有软件著作权61 项,集成电路布图设计6项。

(二)全志科技:产品覆盖范围广,AI芯片营收增速加快

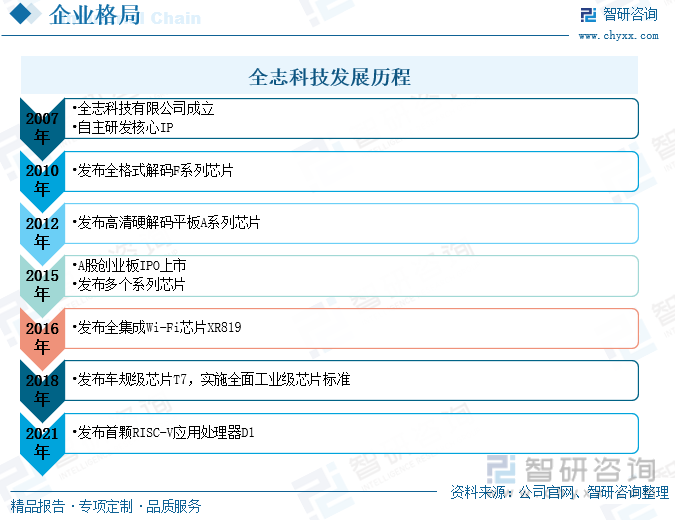

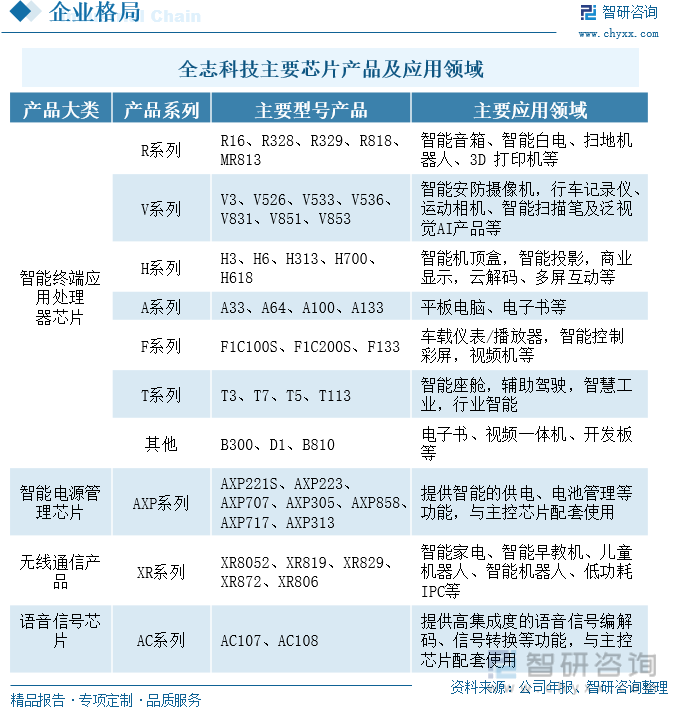

芯片是全球电子信息产业发展的基础,随着信息产业的不断发展,市场需求的不断扩张,芯片产业的发展前景巨大。而我国是目前全球最大的半导体市场,但目前进口依赖度过高,国产替代进口需求空间巨大。在政策的扶持下,国产芯片的技术将快速升级,国产地位持续提升,我国芯片行业高速增长,许多芯片企业快速成长起来。全志科技成立于2007年,早期专注于自主研发核心IP,随后不断拓宽发展领域,目前全志科技主要从事智能应用处理器SoC、高性能模拟器件和无线互联芯片的研发与设计。全志科技采取的经营模式是Fabless模式,负责芯片的设计,而芯片的制造、封装和测试均通过委外方式完成。

在多年的发展历程中,全志科技不断完善自身技术和产品架构,发布多款芯片产品。目前,全志科技的芯片产品主要可分为四个大类,分别是智能终端应用处理器芯片、智能电源管理芯片、无线通信产品、语音信号芯片。全志科技通过自主研发核心技术,引领企业技术突破和创新,持续对智能终端的相关技术进行迭代升级,以满足终端设备的智能化升级过程中对AI等专用算力的融合需求。发展至今,全志科技已经推出了近十个系列的芯片产品。全志科技始终以客户为中心,坚持对核心技术的长期投入,其产品广泛适用于工业控制、智能家电、智能硬件、平板电脑、汽车电子、机器人、虚拟现实、网络机顶盒以及电源模拟器件、无线通信模组、智能物联网等多个产品领域。

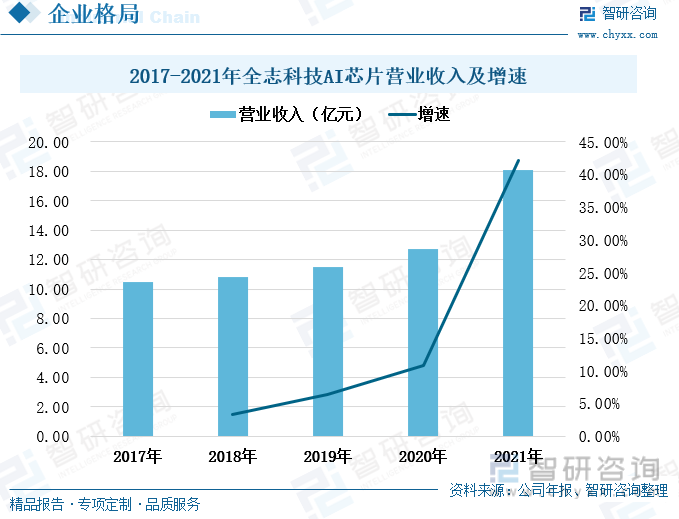

全志科技秉承“通过价值创新,提升生活品质”的使命,积极在智能硬件、智能车载、智慧视觉、智慧大屏等应用市场积极布局,通过芯片产品组成的套片组合为基础,结合智能技术服务平台的支持,提供优质低成本的智能芯片及解决方案。随着我国AI芯片行业的火热发展,2017年至2021年,全志科技的AI芯片营业收入也稳定增长,尤其在2021年增速明显加快。2021年,全志科技的AI芯片营业收入上涨至18.08亿元,较上一年度增长了42.17%,2022年全志科技的AI芯片营业收入或将突破20亿元。

全志科技不断完善自身产品布局的多元化,聚焦AI语音、AI视觉应用的完整链条,实现智能音箱、智能家电、智能安防、智能座舱、智能工控等细分AI产品量产落地。全志科技重视产品质量的把关,不断实践,提升技术能力。在汽车电子市场、工控市场、智能硬件和智能家居等市场,全志科技推出多款产品进行量产,并得到客户的认可。2017年至2021年,全志科技的集成电路产销量持续上涨,2021年集成电路产量为24894.82万颗,同比增长11.48%;销量为24009.67万颗,同比增长8.17%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国AI芯片行业市场运营态势及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国AI芯片行业市场运营态势及投资战略规划报告

《2025-2031年中国AI芯片行业市场运营态势及投资战略规划报告》共十六章,包含2020-2024年中国AI芯片行业区域发展分析,2025-2031年AI芯片市场指标预测及行业项目投资建议,2025-2031年中国AI芯片行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某AI芯片企业顺利通过2024年北京市专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)