一、半导体存储器概述

存储器是以半导体电路作为存储媒介,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。半导体存储器具有体积小、存储速度快等特点,广泛应用于内存、U盘、消费电子、智能终端、固态存储硬盘等领域。

半导体存储器应用领域

资料来源:智研咨询整理

二、全球半导体存储器市场规模及产品结构

存储功能是计算机的基本功能之一,存储器的发展也是与整个计算机行业同步发展起来的。从产品的情况看,早期的存储器类主要由磁性材料来实现,随后光学、半导体材料存储器纷纷出现并且发展壮大。随着集成电路技术快速进步,半导体存储器成为重要的方向,也成为行业状况的重要风向标,摩尔定律对于集成度提升的预测也是以存储作为重要的实践领域。

智研咨询发布的《2021-2027年中国半导体存储器行业竞争格局分析及投资前景规划报告》显示:2019年全球半导体存储器市场规模为1065亿美元,2020年受价格上涨等因素影响,全球半导体存储器市场容量不断扩大,初步统计市场规模达到1192亿美元。

2013-2020年全球半导体存储器市场规模

资料来源:世界半导体贸易统计协会(WSTS)、智研咨询整理

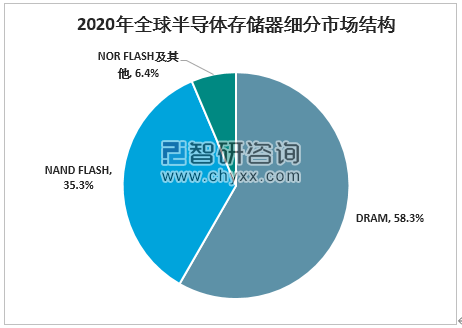

半导体存储器市场由 DRAM、NAND Flash 和 NOR Flash、EEPROM 等细分市场组成,2020 年全球 DRAM 全球市场规模约 695 亿美元,NAND Flash 全球市场规模约421亿美元,NOR Flash、EEPROM及其他半导体存储器市场规模约76亿美元。由此可见,DRAM和 NAND Flash 占据了半导体存储器市场的主要份额,合计市场份额达到93.6%。

2013-2020年全球半导体存储器细分市场规模

资料来源:WSTS、智研咨询整理

2020年全球半导体存储器细分市场结构

资料来源:智研咨询整理

2020 年全球对 NAND Flash 产品的需求开始回升,全年市场整体供不应求,企业级 SSD 和智能手机成为两大主力需求。NOR Flash 闪存方面,2020 年NOR Flash及其他半导体存储器全球市场规模较 2019年增长20%左右。随着物联网的普及、5G 基站建设、汽车智能化的不断推进,以及 TWS 耳机功能的日益增多,NOR Flash 产品将有望迎来更多增量需求。

三、中国半导体存储器市场规模及产品结构

半导体存储器作为半导体产业的“风向标”,其在单价及数量上均呈现较强的周期性变化,主要系因为半导体存储器产品的通用性较高,导致各厂商在行业景气度上行周期扩产增收、在景气度下行周期降价清理库存;同时半导体存储器的市场集中度较高,为了维持存储产品的市场份额,当一家厂商在景气度上行周期扩产时,通常其他厂商也会跟随扩产,从而逐步造成产能过剩出现供过于求的市场情况,导致半导体存储器产品价格下跌,而行业处于产能收缩期时,由于相反的原因,最终导致市场需求大于供给,半导体存储器产品价格逐步上涨,形成一定周期性。

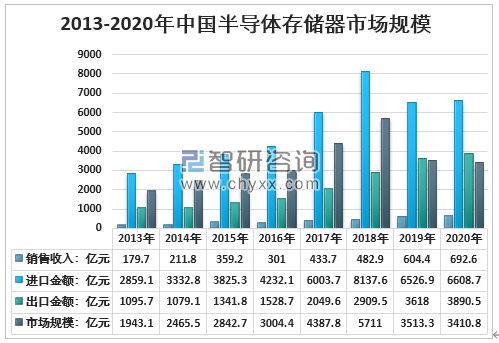

与国外发达国家和地区相比,我国半导体存储器仍处于明显弱势地位。2020年中国半导体存储器销售收入692.6亿元,同期进口金额高达6608.7亿元,出口3890.5亿元,测算国内市场规模3410.8亿元。中国半导体存储器的自给率处于较低水平,令中国半导体存储器自主可控的需求更为迫切。

2013-2020年中国半导体存储器市场规模

资料来源:中国海关、智研咨询整理

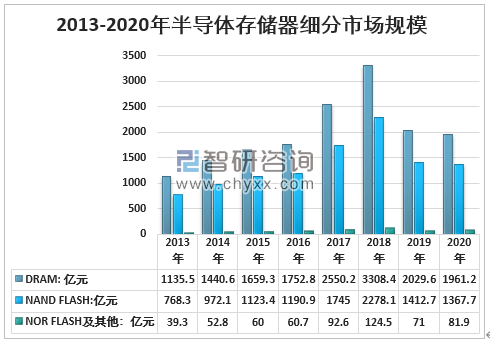

从细分市场来看,目前,我国半导体存储器市场主要集中在DARM和NAND Flash领域。2020年我国DRAM市场规模1961.2亿元,NAND Flash 1367.7亿元,NOR Flash及其他规模81.9亿元。

2013-2020年中国半导体存储器细分市场规模

资料来源:智研咨询整理

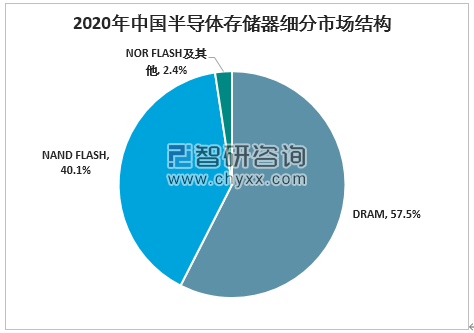

2020年,中国DARM市场规模占比为57.5%;NAND Flash市场规模占比为40.1%;而NOR Flash及其他市场规模占比仅2.4%。

2020年中国半导体存储器市场结构

资料来源:智研咨询整理

三、中国半导体存储器行业企业发展及市场份额

中国大陆地区的存储业刚刚起步,现已全面展开。首先从日本、韩国和台湾的发展历程出发,研究借鉴产业发展过程和各种必要条件。值得注意的是,在目前的市场中,日本、韩国和台湾在产业上有很大的不同,日本从辉煌到下滑(现在只在NAND Flash中保持话语权),韩国继续保持强大的竞争力(三星和海力士占据核心份额),而台湾则目前只有南亚、华亚科、旺宏在利基市场占有相应的份额。

中国作为全球最大的半导体产品销售地区,存储器一直几乎处于半空白状态,仅有的中芯国际和华虹半导体的存储器代工业务也随着客户退出而基本退出。从 2016 年开始,中国大陆也启动了存储器行业的投资和推进,具备规模代表性的包括了武汉、合肥和厦门三大存储器基地。

三大存储器基地的正式启动基本都在 2016 年,借助国家和地方层面对于产业支持的政策,前期三大生产基地均投入了大规模的资本进行推动,合计投入金额预计超过 2500 亿人民币,并且也在设备、人才、技术方面同步发展,尽管三地面临的发展过程有着不同的波折,但是整体仍然处于崛起的过程中。

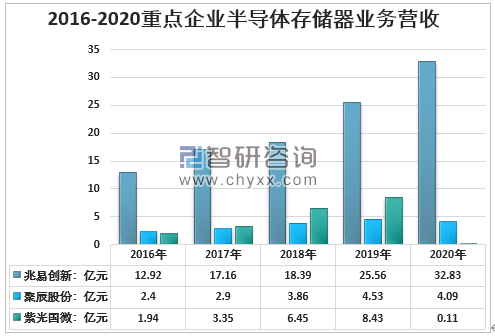

2016-2020年重点企业半导体存储器业务营收

资料来源:公司财报、智研咨询整理

半导体存储器行业属于资本和技术密集型行业,资本壁垒和技术壁垒较高,目前行业内仅有少数几家规模和技术实力较为雄厚的企业可以实现半导体存储器的生产,行业集中度较高。与国外半导体存储器行业对比,我国半导体存储器企业实力较为薄弱。大陆龙头企业兆易创新2020年半导体存储器销售额32.83亿元,占国内总营收份额仅4.7%。

在国家政策的支持以及激烈市场竞争的驱动下,预计未来我国半导体存储器行业竞争将会更加激烈,实力不足的小企业将会被迫退出市场,行业集中度将会进一步提升。同时,随着我国半导体存储器企业技术和研发实力的提升,我国半导体存储器企业与国际半导体存储器行业的实力将会进一步缩小,我国半导体存储器企业在国际市场份额将有所提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高带宽存储器行业市场发展规模及投资趋势研判报告

《2025-2031年中国高带宽存储器行业市场发展规模及投资趋势研判报告》共十章,包含中国高带宽存储器行业重点企业推荐,2025-2031年中国高带宽存储器产业发展前景与市场空间预测,2025-2031年中国高带宽存储器行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国动态随机存取存储器行业产业链、发展现状、竞争格局及发展趋势分析:AI浪潮推升存储需求,行业未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)