一、定义及技术特点

安装有可充电电池或其他电动推动马达的自行车和单脚滑行车,平衡车的运作原理主要是飞机平衡的原理,也就是车辆本身的自动平衡能力(电子自衡系统)。

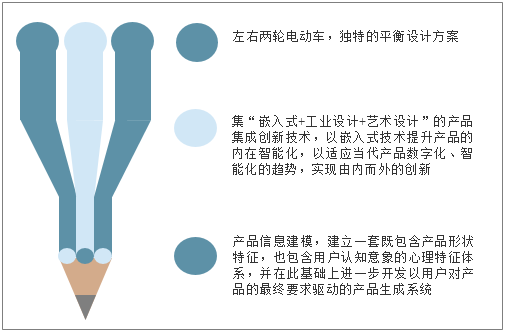

电动两轮车的技术特点

资料来源:智研咨询整理

二、行业发展现状

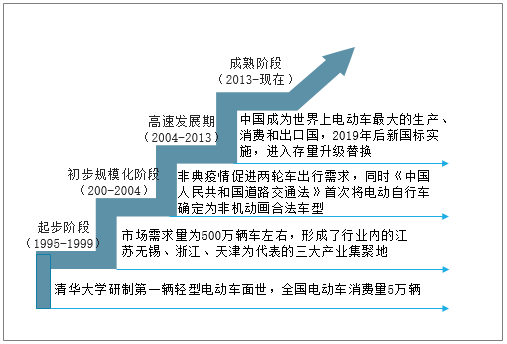

自行车的初级阶段发展将近一百年的历史。中国两轮车的发展历经自行车一摩托车一电动两轮车三个阶段。中国电动两轮车行业历经四轮发展周期,目前已经处于成熟的发展阶段。如今头部企业盈利能力逐渐提升,新企业入局将推动两轮车产品高端化和智能化发展。

中国两轮车的发展阶段

资料来源:智研咨询整理

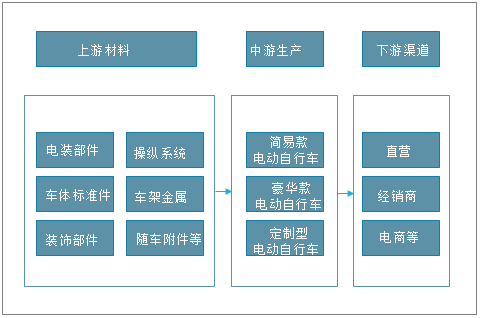

目前国内电动两轮车的产业链已经非常成熟。电动两轮车的生产需要上百种原材料,由电装部件制造商生产的的电机、蓄电池、控制器为核心原材料;车体部分的车间制造商、车体标准件制造商生产的车架为电动两轮车的核心部件,目前知名电动两轮车企业均具备自产车架的能力,车架的原材料多为金属材料,行业发展成熟,充分竞争并供给充足;还有装饰部件、随车附件制造商生产的操控系统中的车把、刹车、车体标准件中的车轮、减震、随车附件中的充电器也是电动两轮车行业较为重要的零部件,该部分零部件生产门槛较低,目前行业竞争激烈,供给充足,能够根据电动两轮车的不同类别、形态供给各种型号的产品。下游主要为各个经销商,经销商网络覆盖全国保证了销量和品牌影响力。

电动两轮车产业链

资料来源:智研咨询整理

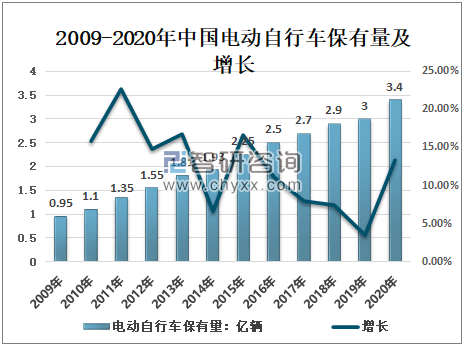

智研咨询发布的《2021-2027年中国电动两轮车行业市场竞争现状及投资规划分析报告》显示:在大力提倡低碳环保的今天,电动自行车正越来越受到人们的推崇,电动两轮车成为了当下的潮流趋势。随着国民收入的持续增长,中国消费者购买力不断提高;随着人们环保意识的增强以及日益拥堵的交通状况,电动两轮车作为一种为居民提供出行的交通工具,其轻便、节能和经济的特点推动其市场保有量不断增长。数据显示,2020年,中国电动两轮车累计社会保有量已经到达3.4亿辆,较2019年增长0.4亿辆。

2009-2020年中国电动自行车保有量及增长

资料来源:智研咨询整理

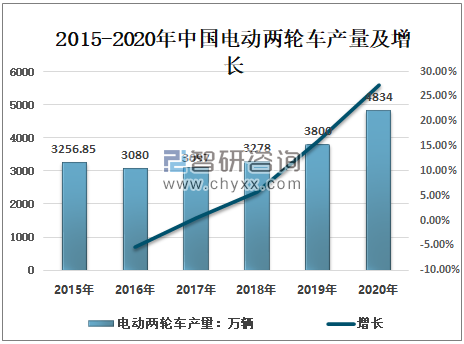

2019年新国标的正式实施,进一步规范了电动两轮车的生产、销售和使用管理,对电动两轮车的产业结构优化起到了一定的推动作用,还有以美团、滴滴和哈啰为代表的共享电动单车在2020年的投放量也直接带动电动两轮车产量的快速增长,2020年,中国电动两轮车总体产量为4834万辆,同比增长约27.2%。

2015-2020年中国电动两轮车产量及增长

资料来源:电动两轮车行业发展白皮书、智研咨询整理

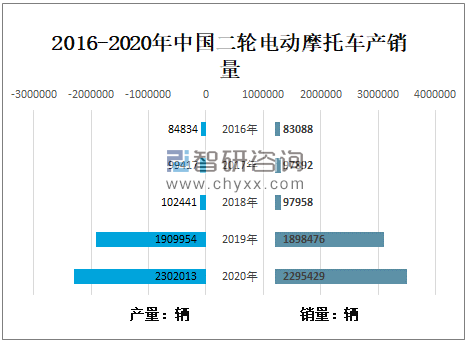

在二轮车市场,新能源产品早已取代传统燃油二轮车。2020年中国电动摩托车产量2957630辆,其中:二轮电动摩托车产量2302013辆,同比增长20.53%;销量2949225辆,其中:二轮电动摩托车销量2295429辆,同比增长20.91%。

2016-2020年中国二轮电动摩托车产销量

资料来源:汽车工业协会、智研咨询整理

从出口方面来看,2017-2020年,中国电动两轮车的出口数量逐年增长,电动两轮车的出口市场在2020年也增长明显,增速达到37.0%,电动两轮车的出口数量1828.22万辆,说明中国电动两轮车的外贸出口市场增长强劲。

2017-2020年中国电动两轮车出口数量及增长

资料来源:智研咨询整理

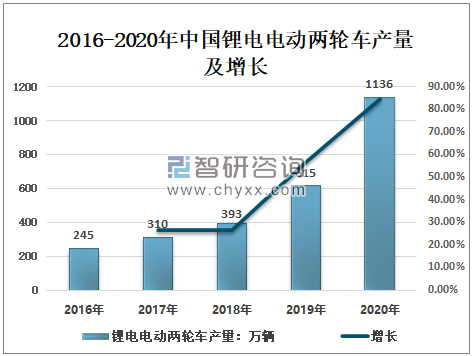

2020年,随着锂离子电池成本的快速下降,锂离子电池单体的平均售价在2020年已经低于0.6元/Wh),锂电池版的电动两轮车的市场渗透率快速提升,2020年中国锂电版电动两轮车的产量达到1136万辆,总体渗透率达到23.5%,同比增长84.7%。

2016-2020年中国锂电电动两轮车产量及增长

资料来源:电动两轮车行业发展白皮书、智研咨询整理

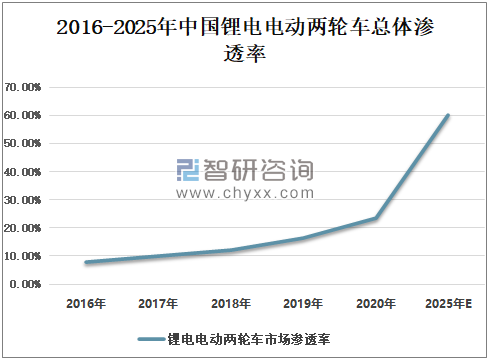

从渗透率来看,2019年中国锂电电动两轮车总体渗透率为16.2%,较2016-2018年增长明显;2020年中国锂电电动两轮车总体渗透率达到23.5%;预计到2025年,中国锂电电动两轮车市场渗透率达到60%。

2016-2025年中国锂电电动两轮车总体渗透率

资料来源:中国锂离子电池行业发展白皮书、智研咨询整理

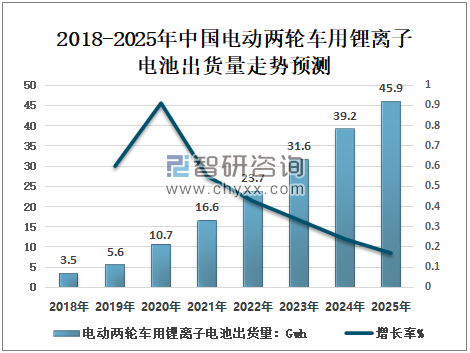

随着锂电版电动两轮车产量的快速增长,电动两轮车用锂离子电池出货量也增速明显,2020年中国电动两轮车用锂离子电池出货量达到10.7Gwh,同比增长91.1%,预计到2025年,电动两轮车用锂离子电池的需求量将达到45.9Gwh。

2018-2025年中国电动两轮车用锂离子电池出货量走势预测

资料来源:中国锂离子电池行业发展白皮书、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电动两轮车行业市场全景评估及投资前景规划报告

《2025-2031年中国电动两轮车行业市场全景评估及投资前景规划报告》共九章,包含中国电动两轮车行业主要企业经营情况,电动两轮车行业投资潜力,2025-2031年中国电动两轮车行业发展前景及预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电动两轮车行业市场现状:新国标驱动下行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)