内容概况:2020年之前,我国电动两轮车产销量基本保持一个稳定的态势,随着2019年新国标的实施,大量不符合规定的电动车淘汰更替,加上近年来我国共享单车、外卖等行业的不断发展,对电动两轮车的需求量不断增加,我国电动两轮车的产量和销量出现大幅上涨。据资料显示,2022年我国电动两轮车产量约为5894万辆,同比增长8.3%。其中电动二轮自行车占比约为88.67%,电动二轮摩托车占比约为11.33%;需求量约为4277.34万辆,同比增长35.7%。

关键词:电动两轮车行业发展趋势 电动两轮车行业市场规模 电动两轮车产量

一、概述

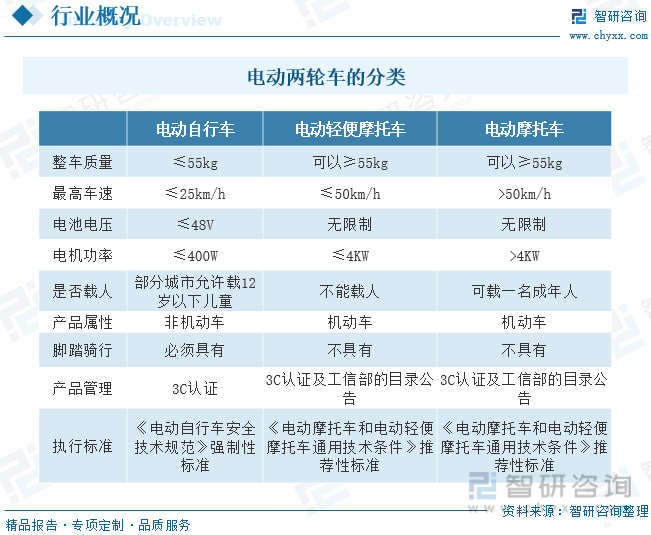

电动两轮车又叫电动二轮车、两轮电动车,是指以蓄电池作为辅助能源在两轮车的基础上,安装了电机、控制器、显示仪表系统等部件的机电一体化个人交通工具。为出行工具,电动两轮车的经济性和便利性优势明显,还可满足健身、显示个性、社交等需求,部分两轮车已脱离于简单出行工具,进阶为休闲娱乐、绿色出行的新用具。电动两轮车按整车质量、最高车速、电机功率等一系列指标可划分为电动自行车、电动轻便摩托车、电动摩托车三大类。

自1995年电动两轮车行业起步发展以来我国电动两轮车行业经过二十多年的发展,行业已经步入了成熟阶段,随着2019年新国标的实施,行业将进一步优化、整合,行业将迎来新变革和新发展。

二、行业政策

近些年来,为了促进电动自行车行业发展,我国颁布了多项关于支持、鼓励、规范电动自行车行业的相关政策,如2021年发布的《关于推动城乡建设绿色发展的意见》指出科学制定城市慢行系统规划,因地制宜建设自行车专用道和绿道,全面开展人行道净化行动,改造提升重点城市步行街。深入开展绿色出行创建行动,优化交通出行结构,鼓励公众选择公共交通、自行车和步行等出行方式。

三、产业链

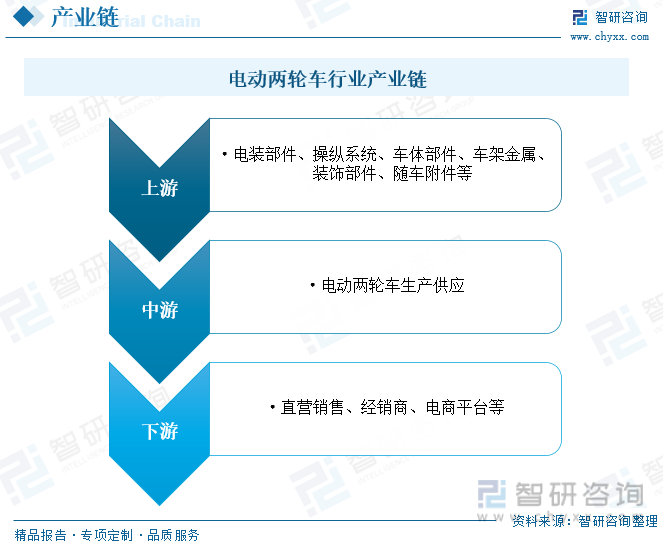

电动两轮车行业的上游主要是电动车部件的生产企业,包括电装部件制造商,车体部分的车架制造商、车体标准件制造商以及装饰部件、随车附件制造商等。电动两轮车行业发展已较为成熟,上游供应商的生产技术不断提高,供给充分,为行业提供了重要的支撑作用;中游为电动两轮车整车生产供应环节;下游为电动两轮车流通销售环节,主要包括直营、经销及电商平台三个渠道。

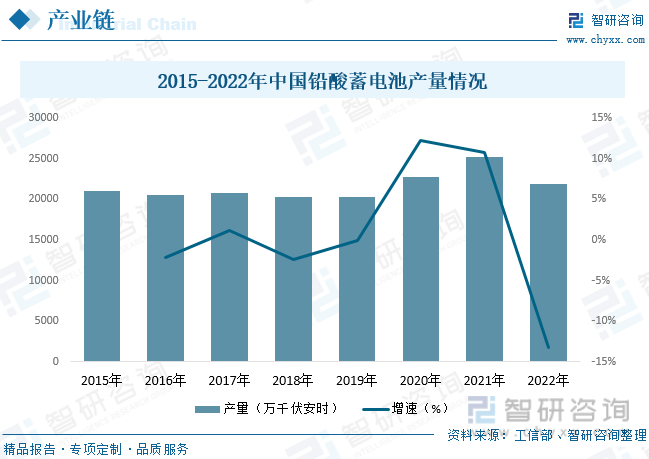

电池是电动两轮车的核心部件之一,目前电动两轮车的电池主要分为铅酸蓄电池和锂电池两种,由于铅蓄电池相较锂电池在产品安全性能、价格及回收利用率等方面具有优势,因此目前我国电动两轮车依旧以铅酸蓄电池为主。从铅酸蓄电池产量方面来看,近年来我国铅酸蓄电池产量基本趋于稳定。据资料显示,2022年我国铅酸蓄电池产量约为21856万千伏安时,同比下降13.2%。

四、发展现状

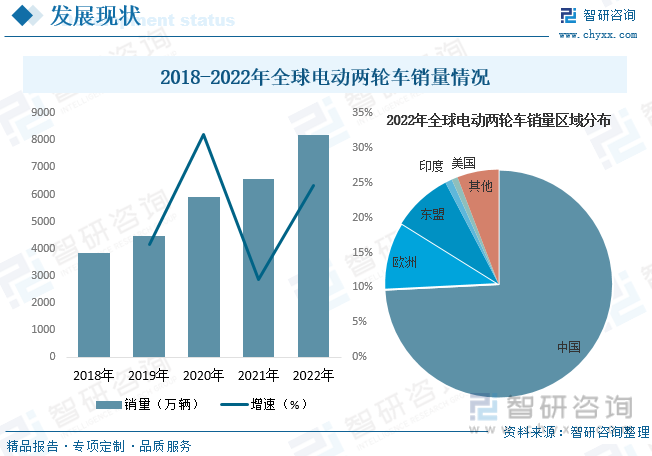

受减排政策以及电机及电池技术的进步所推动,近年来全球电动两轮车销量快速增长。未来,随着减排政策的日益严格以及电动两轮车的广泛普及,其对传统摩托车的替代率将不断提升,进而推动行业进一步发展。据资料显示,2022年全球电动两轮车销量约为8180万辆,同比增长24.7%。其中中国是全球电动两轮车行业最主要的市场,占比约为74.21%,其次为欧洲和东盟,占比分别为9.66%和8.44%。

随着我国经济的不断发展,电动两轮车成为越来越多的人中短程出行的首选方式。2020年之前,我国电动两轮车产销量基本保持一个稳定的态势,随着2019年新国标的实施,大量不符合规定的电动车淘汰更替,加上近年来我国共享单车、外卖等行业的不断发展,对电动两轮车的需求量不断增加,我国电动两轮车的产量和销量出现大幅上涨。据资料显示,2022年我国电动两轮车产量约为5894万辆,同比增长8.3%。其中电动二轮自行车占比约为88.67%,电动二轮摩托车占比约为11.33%;需求量约为4277.34万辆,同比增长35.7%。

相关报告:智研咨询发布的《中国电动两轮车行业市场全景评估及投资前景规划报告》

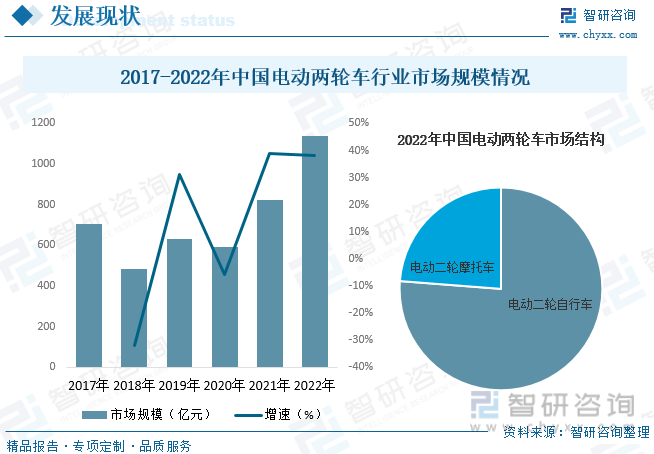

随着我国电动两轮车行业的快速发展及下游需求的持续增长,近年来我国电动两轮车行业市场规模也随之持续增长。据资料显示,2022年我国电动两轮车行业市场规模约为1138.72亿元,同比增长38.1%。其中电动二轮自行车市场占比最高,约为76.23%,电动二轮摩托车占比约为23.77%。

从价格方面来看,随着我国电动两轮车行业技术的不断突破以及行业市场竞争的日益激烈,近年来我国电动两轮车市场均价整体呈下降的趋势。具体来看,2022年电动二轮自行车均价在2400元/辆左右,同比下降2%,较2015年减少892元/辆;电动二轮摩托车均价在4100元/辆左右,同比下降0.5%,较2015年减少302元/辆。

从行业进出口贸易情况来看,我国电动两轮出主要以出口贸易为主,出口规模远大于进口规模。随着近年来我国电动两轮车行业的快速发展,近年来我国电动两轮车进出口规模也随之不断扩张。据资料显示,2022年我国电动两轮车进口量为2.6万辆,同比下降42.9%,进口金额为0.19亿美元,同比增长26.7%;出口量为1616.66万辆,同比下降29.3%,出口金额为53.36亿美元,同比增长1%。

从出口金额分布来看,2022年我国电动两轮车出口金额中,占比前三的地区分布为美国、荷兰和加拿大,占比分别为29.19%、7.96%和4.7%。

五、竞争格局

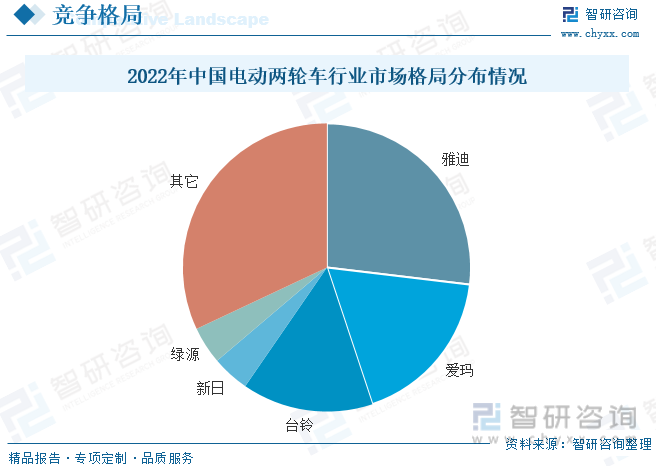

“新国标”制定以来,对电动两轮车的参数要求、资质认证、工厂考察等方面更加严格规范,大量不达标的中小型企业加速清出,由于龙头企业在研发生产、品控资质方面优势更强,因此行业头部企业市场份额占比不断提升,行业集中度稳步提升。据资料显示,2022年我国电动两轮车行业CR5为68%,其中市场份额占比排名前三的企业分别为雅迪、爱玛和台铃,市场份额占比分别为26.9%、18%和14.7%。

六、发展趋势

政策标准利好行业发展。随着新国标及《电动摩托车和电动轻便摩托车通用技术条件》等一系列的新国家标准的发布,正式并清楚确立了电动两轮车的行业和产品标准,电动两轮车的标准化和安全水平亦随之显著提高。短期而言,有关新国家标准预期将刺激拥有不合格旧电动两轮车的消费者的替换需求。目前,许多地区的新国家标准实施情况仍不统一,且部分地区仍存在未获满足的替换需求。从中长期来看,新国家标准将推动我国内地电动两轮车行业的转型升级,引进性能更佳、设计更好、功能更安全的新型电动两轮车,从而将吸引更多潜在消费者,尤其是年轻一代消费者。

城镇化及及时配送推动行业发展。城市人口增长迅速,城市地区在全国范围内快速扩张,作为高效便捷的交通工具,人们对电动两轮车的需求将不断上升,因此城市人口增长及消费结构升级均带来更庞大的潜在消费群体。同时,城市化进程及家庭收入不断上升推动了我国城市零售以及线上餐饮及购物蓬勃发展,对最后一公里即时配送产生庞大需求,电动两轮车因效率及灵活性而成为最广泛使用的交通工具。随著电子商务以及线上餐饮及购物行业持续增长,即时配送的市场需求将保持强劲增长势头,对电动两轮车的需求也将稳步增长,推动我国电动两轮车行业的发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电动两轮车行业市场全景评估及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电动两轮车行业市场全景评估及投资前景规划报告

《2026-2032年中国电动两轮车行业市场全景评估及投资前景规划报告》共九章,包含中国电动两轮车行业主要企业经营情况,电动两轮车行业投资潜力,2026-2032年中国电动两轮车行业发展前景及预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询