一、概述

乘坐9人以上(包括驾驶员座位在内),一般具有方形车厢,用于载运乘客及其随身行李的商用车,这类车型主要用于公共交通和团体运输使用。客车有单层的,也有双层的;有铰接的,也有牵引挂车型的。有两门、单门式,或备有行李舱。多数客车采用柴油机驱动,目前也有纯电动车,全金属车身。按照乘车人数计算所耗用的能源和所占的道路面积,公共交通车辆要比个人车辆经济,这是许多国家优先发展公共交通客车的主要原因之一。从世界范围而言,轿车制造和普及比较广泛,因此作为公共交通主体的客车制造业,无论是从设计理念还是设计技术,都表现出相当成熟,欧洲的客车技术水平和科研能力居世界首位。中国客车业的设计能力和制造水平,在国际上占有重要的位置。

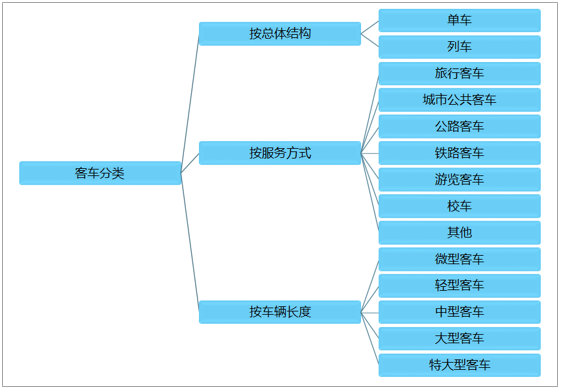

客车分类

资料来源:智研咨询整理

二、产销量

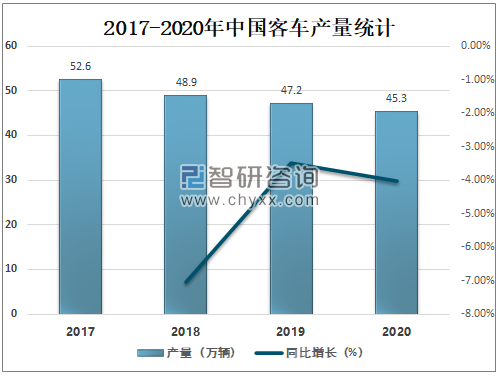

随着经济的发展,人们出行需求快速增长,中国的客车产业也得到长足发展,贡献了全球一半的客车产销量,中国客车业的设计能力和制造水平,在国际上占有重要的位置。近年来中国客车产量逐年下滑,2020年中国客车产量为45.3万辆,较2019年减少了1.9万辆,同比减少4.03%。

2017-2020年中国客车产量统计

资料来源:汽车工业协会、智研咨询整理

智研咨询发布的《2021-2027年中国客车行业发展现状调查及竞争战略分析报告》数据显示:随着出行方式结构变化及相关政策的影响,2020年中国客车销量连续第四年下滑,2020年中国客车销量为44.8万辆,较2019年减少了2.6万辆,同比减少5.49%。

2017-2020年中国客车销量统计

资料来源:汽车工业协会、智研咨询整理

三、出口情况

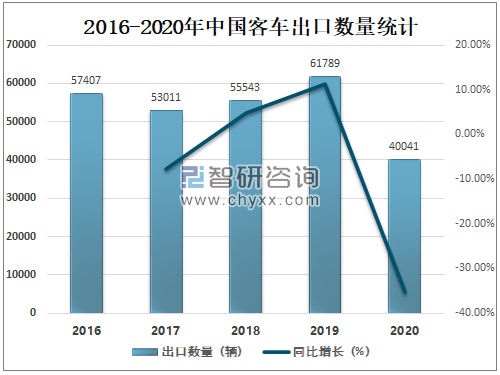

2018年开始中国客车出口数量逐年攀升,2019年中国客车出口数量达61789辆,较2018年增加了6246辆,同比增长11.25%,2020年受新冠肺炎疫情影响,中国客车出口数量下滑明显,2020年中国客车出口数量为40041辆,较2019年减少了21748辆,同比减少35.20%。

2016-2020年中国客车出口数量统计

资料来源:汽车工业协会、智研咨询整理

四、市场竞争格局

中国客车主要上市企业有中通客车、亚星客车、曙光股份、江淮汽车、上汽集团、宇通客车等。

中国客车主要上市企业简介

资料来源:公司官网、智研咨询整理

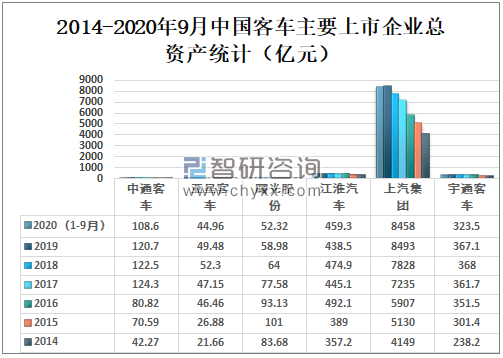

2020年1-9月中通客车总资产为108.6亿元;亚星客车总资产为44.96亿元;曙光股份总资产为52.32亿元;江淮汽车总资产为459.3亿元;上汽集团总资产为8458亿元;宇通客车总资产为323.5亿元。

2014-2020年9月中国客车主要上市企业总资产统计(亿元)

资料来源:公司年报、智研咨询整理

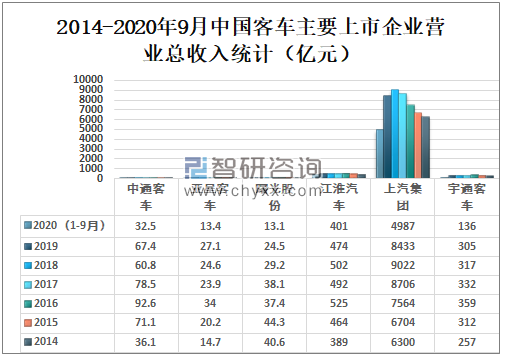

2020年1-9月中通客车营业总收入为32.5亿元;亚星客车营业总收入为13.4亿元;曙光股份营业总收入为13.1亿元;江淮汽车营业总收入为401亿元;上汽集团营业总收入为4987亿元;宇通客车营业总收入为136亿元。

2014-2020年9月中国客车主要上市企业营业总收入统计(亿元)

资料来源:公司年报、智研咨询整理

2020年1-9月中通客车毛利润为4.99亿元;亚星客车毛利润为1.44亿元;曙光股份毛利润为1.34亿元;江淮汽车毛利润为23.5亿元;上汽集团毛利润为482亿元;宇通客车毛利润为26.3亿元。

2014-2020年9月中国客车主要上市企业毛利润统计(亿元)

资料来源:公司年报、智研咨询整理

2019年中通客车产量为15196辆,较2018年增加了2305辆;亚星客车产量为5084辆,较2018年增加了289辆;曙光股份客车产量为745辆,较2018年增加了544辆;江淮汽车客车产量为5762辆,较2018年减少了1612辆;上汽集团客车产量为58872辆,较2018年减少了3776辆;宇通客车产量为57012辆,较2018年减少了5784辆。

2015-2019年中国客车主要上市企业客车产量统计(辆)

资料来源:公司年报、智研咨询整理

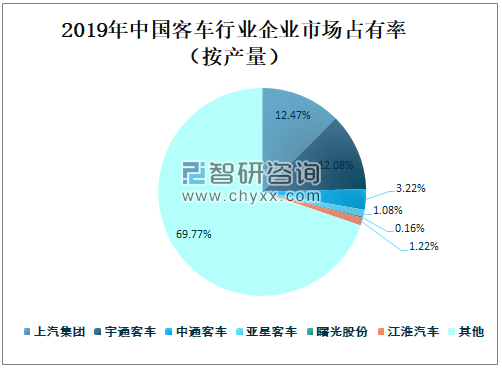

2019年上汽集团、宇通客车、中通客车、亚星客车、曙光股份、江淮汽车六家上市企业客车产量占全国客车总产量的30.23%,汽车市场占有率较低,市场竞争较为激烈。其中上汽集团客车产量占全国客车总产量的12.47%;宇通客车产量占全国客车总产量的12.08%;中通客车产量占全国客车总产量的3.22%;亚星客车产量占全国客车总产量的1.08%;曙光股份客车产量占全国客车总产量的0.16%;江淮汽车客车产量占全国客车总产量的1.22%。

2019年中国客车行业企业市场占有率(按产量)

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国大中型客车制造行业市场现状调查及发展前景研判报告

《2025-2031年中国大中型客车制造行业市场现状调查及发展前景研判报告》共八章,包含大中型客车制造行业竞争状况分析,大中型客车制造行业主要企业经营分析,大中型客车制造行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询