进入2019年中国证券市场摆脱前期颓势,进入上涨轨道。2019年沪深300指数,从2970点上涨至4097点,全年上涨38.0%。2020年上升势头不改,指数全年上涨27.2%,至5211点。

2012-2020年中国证券市场指数走势

资料来源:中国证券业协会,智研咨询整理

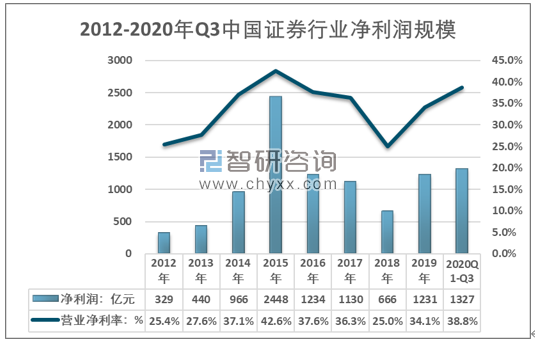

一方面股市的上涨使得居民金融资产增值,取代房地产成为居民财富增值的主要拉动力。另一方面,股市的上涨有效的改善了证券行业的盈利状况。15年只18年间,证券行业净利润规模与营业净利率不断恶化。在股市的带动下,近两年证券行业盈利能力明显改善,2020年前三季度行业净利润1327亿元,营业净利率为38.8%。

2012-2020年Q3中国证券行业净利润规模

资料来源:中国证券业协会,智研咨询整理

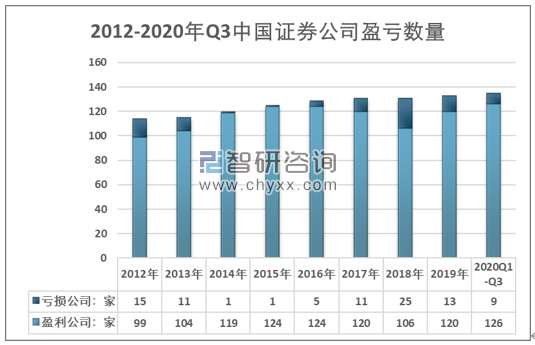

智研咨询发布的《2021-2027年中国证券行业发展策略分析及未来前景规划报告》显示:行业盈利公司占比提升,2018年行业拥有证券公司131家,其中亏损25家,盈利106年。截至2020年前三季度,行业亏损企业减少至9家,盈利企业达到126家。

2012-2020年Q3中国证券公司盈亏数量

资料来源:中国证券业协会,智研咨询整理

截至2020年三季度,135家证券公司总资产规模为85700亿元,净资产规模为22400亿元。而券商受托管理资金本金总额为112300亿元,客户交易结算资金余额为15600亿元。

2012-2020年Q3中国证券行业资产规模

年份 | 净资产:亿元 | 总资产:亿元 | 交易结算资金余额:亿元 | 受托管理资金本金总额:亿元 |

2012年 | 6943 | 17200 | 6003 | 18900 |

2013年 | 7539 | 20800 | 5557 | 52000 |

2014年 | 9205 | 40900 | 12000 | 79700 |

2015年 | 14500 | 64200 | 20600 | 118800 |

2016年 | 16400 | 57900 | 14400 | 178200 |

2017年 | 18500 | 61400 | 10600 | 172600 |

2018年 | 18900 | 62600 | 9379 | 141100 |

2019年 | 20200 | 72600 | 13000 | 122900 |

2020年Q3 | 22400 | 85700 | 15600 | 112300 |

资料来源:中国证券业协会,智研咨询整理

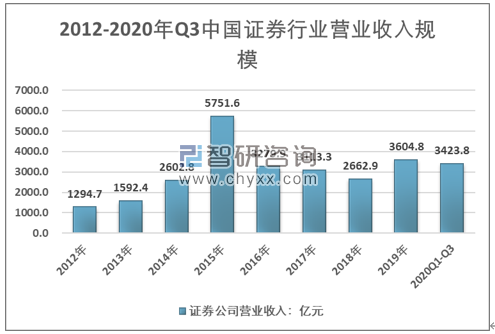

证券行业营收规模与证券市场走势高度相关,股市转暖带动了证券公司收入规模的增长。2019年证券公司营收3604.8亿元,同比增长35.4%。2020年前三季度证券公司累计营收3423.8亿元,较19年同期水平增长31.1%。

2012-2020年Q3中国证券行业营业收入规模情况

资料来源:中国证券业协会,智研咨询整理

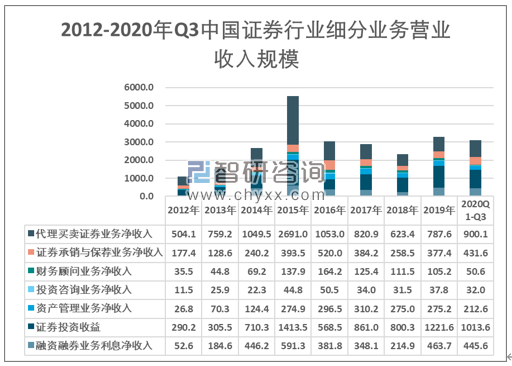

虽然代理买卖证券业务仍然是券商业务体系中主要组成部分,但在佣金费率不断下滑的环境下,代理买卖证券业务的重要性不断减弱。2015年代理买卖证券业务净收入达到2691亿元,几乎占据“半壁江山”。而2020年上半年,代理买卖证券业务仅为900.1亿元,业务占比26.3%。

2012-2020年Q3中国证券行业细分业务收入规模情况

资料来源:中国证券业协会,智研咨询整理

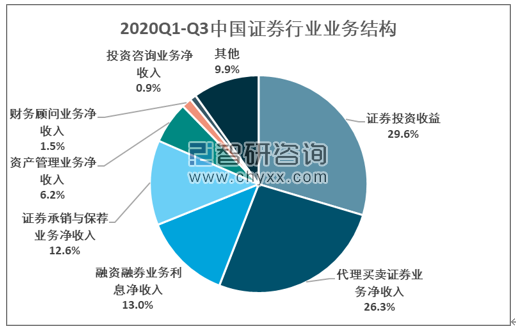

2012年证券公司投资收益规模为290.2亿元,2019年规模为1221.6亿元,年复合增长率22.8%。近几年,证券公司自营业务收入对总营收的贡献不断提升,已经超过代理买卖成为证券的第一大收入来源,2020年前三季度,自营业务占比达到29.6%。

2020Q1-Q3中国证券行业业务结构

资料来源:中国证券业协会,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国证券经纪业务行业市场现状调查及产业前景研判报告

《2025-2031年中国证券经纪业务行业市场现状调查及产业前景研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询