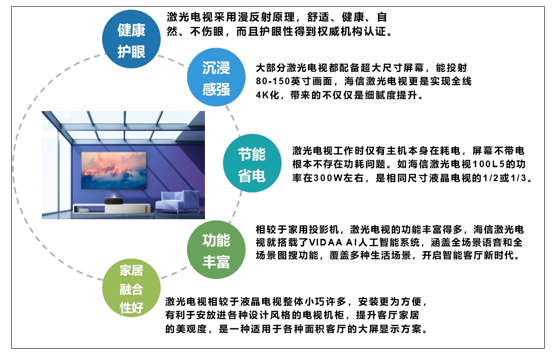

激光电视是采用激光光源作为显示光源,同时配备专业抗光增益幕,用来收看广电节目、点播互联网内容的电视产品,是数字电影放映技术的民用化产品,也是用户大屏的换代优选,相较于平板电视而言激光电视是一种非常实惠的客厅超大屏显示方案,具有护眼、节能、色彩鲜明等特点。

激光电视特点

资料来源:智研咨询整理

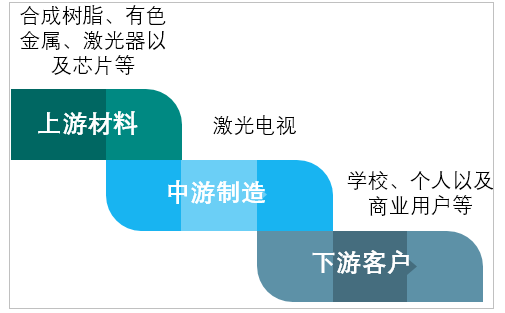

一、激光电视产业链分析

激光电视行业上游为合成树脂、有色金属、激光器以及芯片等部件,消费端包括学校、个人以及商业用户,下游的销售既是中游的激光电视业产品的流通端也是行业企业品牌影响力的作用端,完善的销售网络是企业核心竞争力所在。

激光电视行业产业链

资料来源:智研咨询整理

激光器是产生激光的装置,是激光设备的核心,随着激光器在各个领域的应用程度不断加深,应用领域不断扩展,中国的激光设备行业市场规模也增长稳定,2018年我国激光设备行业市场规模为605亿元。2019年达到了658亿元。2020年由于全球经济形势不确定的影响,可能略有下降,但不改长期向上趋势。

2010-2019年中国激光设备市场规模

资料来源:中科院、智研咨询整理

我国激光器行业发展起步相对较晚,且行业具有较高的技术壁垒,涉及材料、光电等多个领域,产品开发难度较大,核心的激光元器件绝大部分依赖进口,尤其是高精度、中高端功率产品,根据中国海关数据显示,近年我国激光器进出口数量呈波动趋势。

2009-2019年中国激光器进出口贸易分析

年份 | 进口数量(个) | 进口金额(美元) | 出口数量(个) | 出口金额(美元) |

2014年 | 10937009 | 1052859075 | 28402416 | 497601423 |

2015年 | 16944736 | 1133631027 | 23634776 | 521247402 |

2016年 | 16651260 | 1306604225 | 23108991 | 471636849 |

2017年 | 43766667 | 2092635500 | 25637732 | 607432405 |

2018年 | 126157338 | 3361915055 | 31303687 | 754943050 |

2019年 | 139300727 | 3238791297 | 27704684 | 688819058 |

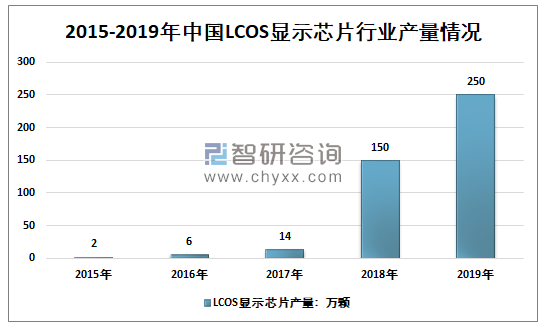

LCOS(硅基液晶)作为新型显示器件,具有大屏幕、高亮度、高分辨率、省电等诸多优势,用于激光电视、可穿戴电子设备、移动显示器、微型投影、汽车、医疗机械等领域,目前,我国LCOS显示芯片行业生产区域主要集中在上海、江浙、广东等地区。上海目前是国内最大的生产基地,2019年产量占比超过70%。2015年我国LCOS显示芯片行业产量约2万颗,到2019年增长到了250万颗。

2015-2019年中国LCOS显示芯片行业产量情况

资料来源:智研咨询整理

二、激光电视产业现状

智研咨询发布的《2021-2027年中国激光电视市场竞争格局及投资战略咨询报告》显示:激光电视早在20世纪 90年代就已经有了雏形,随着小米等互联网品牌的进入,激光电视概念更加深入人心,同时也推动了国内《激光电视机技术规范》的制定,从而进一步推进国内市场走向规范化,2019年我国激光电视行业产量20.82万台,需求量20.19万台。

2016-2019年中国激光电视行业供需情况

资料来源:智研咨询整理

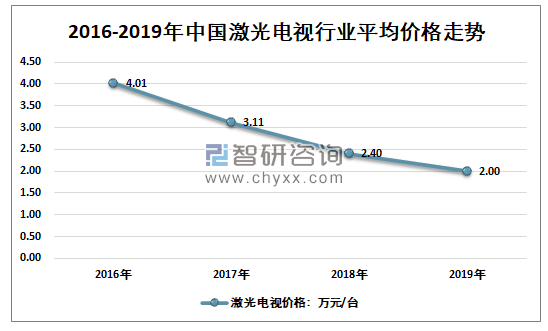

近几年我国激光电视行业平均价格呈现下降态势,从2016年的4.01万元/台下降到了2019年的2万元/台,价格依然偏高,但是随着技术和市场的不断成熟,成本价格逐渐降低,激光电视有望实现大规模商业化。

2016-2019年中国激光电视行业平均价格走势

资料来源:智研咨询整理

近几年,我国激光电视行业市场规模快速增长,从2016年的8.74亿元增长到了2019年的40.43亿元,消费领域主要集中在家用领域 、商用领域和教育领域。

2016-2019年中国激光电视行业市场规模情况

资料来源:智研咨询整理

三、激光电视竞争格局

目前激光电视已成为主流电视制造商和初创公司的竞争领域,自海信电器于2014年在中国推出首款激光电视产品以来,极米、坚果、小米、创维等国内品牌厂商也陆续推出激光电视产品。国内激光电视行业参与企业主要有海信、视美乐、坚果、长虹、小米、极米、光峰等。

2019年中国激光电视企业销量及市场份额

企业 | 销量:万台 | 占比:% |

海信 | 7.2 | 35.66% |

光峰 | 9.5 | 47.05% |

其他 | 3.49 | 17.29% |

合计 | 20.19 | 100.00% |

四、激光电视发展前景

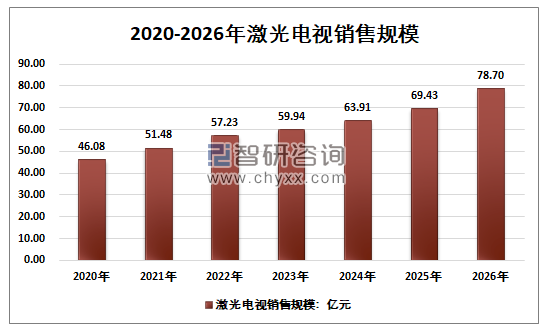

近年来激光电视市场以消费级市场增长为主要驱动因素,未来我国居民收入的不断提高、消费者主力年轻化、显示需求大屏化以及家居需求智能化等趋势,将导致终端市场对激光电视的需求进一步增长。2020年激光电视销售规模为46.08亿元,2026年激光电视销售规模为78.70亿元,年复合增长率为9.33%。

2020-2026年激光电视销售规模

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国激光电视行业市场深度分析及未来趋势预测报告

《2025-2031年中国激光电视行业市场深度分析及未来趋势预测报告》共十四章,包含2025-2031年中国激光电视行业投资前景,2025-2031年中国激光电视企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国激光电视行业产业链图谱、市场规模、企业竞争格局及未来前景分析:我国激光显示核心技术及部件逐步实现国产化,未来激光电视产品将引领家电消费新潮流[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国激光电视行业重点企业(极米科技vs光峰科技)对比分析:激光电视得到快速发展 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国激光电视发展环境(PEST)分析:行业宏观环境利好 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国激光电视行业全景速览:销量逐年稳定增长,未来市场渗透率将持续提升[图]](http://img.chyxx.com/images/2023/0110/3b3478752ab5ada9ec1928053639105971e61bc1.jpg?x-oss-process=style/w320)