一、行业发展现状

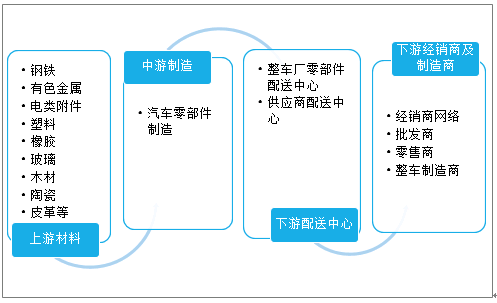

1、产业链

汽车配件加工(autospareparts)是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。

汽车零部件上游有钢铁、有色金属、电类附件、塑料、橡胶、玻璃、木材、陶瓷、皮革等材料,下游由整车厂、供应商配送中心至整车制造商、经销商。

汽车零部件产业链

资料来源:智研咨询整理

2、销售收入

众所周知汽车产业是我国国民经济的支柱产业,在过去几十年当中实现了快速增长和规模的发展,汽车已连续9年稳居世界第一,带动了我国汽车零部件行业稳定发展。

智研咨询发布的《2021-2027年中国汽车零部件行业市场研究分析及投资决策建议报告》显示:2018年中国汽车零部件制造企业实现销售收入4万亿元,比上年增加0.26万亿元;2019年中国汽车零部件制造企业实现销售收入4.28万亿元,比上年增加0.28万亿元;2020年因疫情等因素有一定的影响,对我国汽车市场需求影响不是很大,预计2020年中国汽车零部件行业销售收入有望达4.61万亿元。

2015-2020年中国汽车零部件销售收入及增长

资料来源:中国汽车工业协会、智研咨询整理

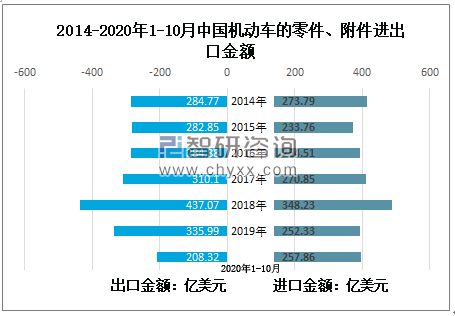

3、进出口

据海关数据显示:2019年中国机动车的零件、附件出口金额、进口金额分别为335.99亿美元、252.33亿美元;2020年1-10月中国机动车的零件、附件出口金额、进口金额分别为208.32亿美元、257.86亿美元。

2014-2020年1-10月中国机动车的零件、附件进出口金额

资料来源:中国海关、智研咨询整理

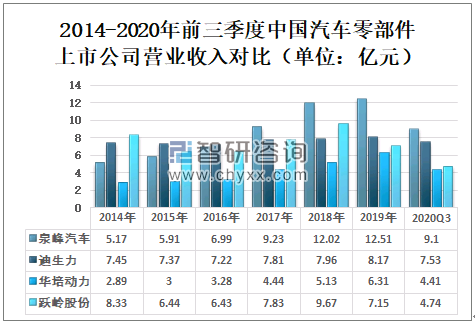

4、上市公司

2020年中国汽车零部件板块异动,龙头泉峰汽车(603982)直线封板,迪生力(603335)、华培动力(603121)以及跃岭股份(002725)等个股也有不同程度的上涨。

2020年中国汽车零部件上市公司介绍

序号 | 企业名称 | 简介 |

1 | 泉峰汽车(603982) | 泉峰汽车主要从事汽车关键零部件的研发、生产及销售。公司主要产品包括汽车热交换零部件、汽车传动零部件以及汽车引擎零部件等,主要应用于中高端汽车。此外,公司还生产部分洗衣机零部件产品。 |

2 | 迪生力(603335) | 公司拥有完善全球销售网络、三个生产基地和一个研发中心。为适应市场发展的需求,通过与美国华鸿集团等公司的并购重组,经过几年的努力,2014年6月,由华鸿集团、力生国际有限公司作为主发起人,联合泰峰国际有限公司等十家企业共同发起设立广东迪生力汽配股份有限公司。 |

3 | 华培动力(603121) | 华培集团是一家致力于汽车核心技术研发应用与汽车零部件生产的现代化高新科技集团公司,主要从事汽车零部件的生产和研发,主要生产环节包括精密铸造、砂铸,机加工及各种焊接装配。公司产品出口北美,欧洲。目前,公司已成为全球涡轮增压器关键零部件的专业制造商之一。 |

4 | 跃岭股份(002725) | 浙江跃岭股份有限公司是一家专注于铝合金车轮的研发、设计、生产和销售的国家高新技术企业、国家汽车零部件出口基地企业。 |

资料来源:智研咨询整理

从汽车零部件上市公司泉峰汽车、迪生力、华培动力、跃岭股份的营业收入来看,2019年,它们营业收入分别为12.51亿元、8.17亿元、6.31亿元、7.15亿元,只有跃岭股份营业收入营业收入比上年减少,其他三家均了上年增加;2020年前三季度泉峰汽车、迪生力、华培动力及跃岭股份的营业收入分别为9.10亿元、7.53亿元、4.41亿元、4.74亿元。

2014-2020年前三季度中国汽车零部件上市公司营业收入对比(单位:亿元)

资料来源:企业公告、智研咨询整理

从利润总额来看,2019年泉峰汽车、迪生力、华培动力、跃岭股份的利润总额分别为92.44百万元、20.08百万元、111.36百万元、36.91百万元;2020年前三季度泉峰汽车、迪生力、华培动力、跃岭股份的利润总额分别为67.89百万元、89.31百万元、57.65百万元、9.48百万。

2014-2020年前三季度中国汽车零部件上市公司利润总额对比(单位:百万元)

资料来源:企业公告、智研咨询整理

二、汽车零部件行业发展趋势

目前,我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善。无论从我国汽车行业增长空间,还是我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

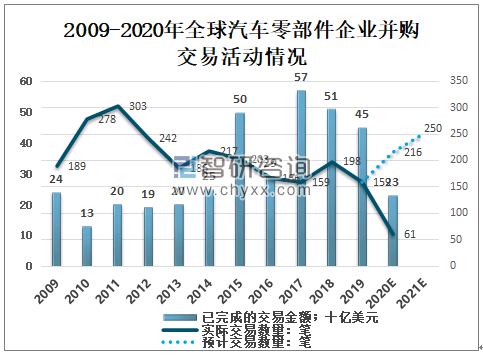

2020年年初突如其来的新冠疫情让部分企业一度停摆。而下半年以来全球尤其是中国市场汽车产量的逐步复苏,也让一些企业业绩有所回暖。由于疫情对估值的影响,部分业绩仍较好零部件企业寻求并购重组是一个理性的选择之一。

2009年金融危机之后的两年,行业并购交易数量创下历史记录。2020年新冠疫情的危机对行业来说又是一次洗牌。2008-2014年平均并购交易金额为200亿美元,2015-2019年间并购交易金额增长到460亿美元。2017年达到交易金额峰值,为570亿美元。2018、2019年行业交易金额有所降低,但随着超大型并购的越来越多,平均交易金额或将有所反弹。预计约10%的全球汽车零部件供应商(主要是实力强劲的全球前100强)和私募股权公司将引领此次整合浪潮。

2020年预计汽车零部件行业将有超过200笔的并购交易,而2021年交易数量预计将超过250笔,零部件企业的破产数量也将达到最高点。

2009-2020年全球汽车零部件企业并购交易活动情况

注:汽车行业并购交易是指目标公司的汽车相关收入超过25%并获得公司50%以上的份额

资料来源:汤森路透、CapitalIQ、其他公开数据、智研咨询整理

全球汽车市场2020年的负增长以及疫情对供应链的负面影响,对于很多零部件企业是巨大的打击,行业的并购整合成为常态。疫情逐渐缓解之后,行业面临新一轮洗牌,战略性产品组合驱动的整合将暂时让位于行业整合,供应链透明度和区域采购战略也将被重新审视。

车身和底盘系统制造企业受行业变化以及疫情的双重影响最大,这是由于其资产密集程度和供应结构所致;欧盟企业的不良风险高于北美,而韩国和日本则可能会出现较多的汽车零部件供应商破产情况;预计2021年汽车零部件企业的破产数量将破记录,并购交易将创历史新高。

汽车零部件行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2025-2031年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2020-2024年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2025-2031年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询