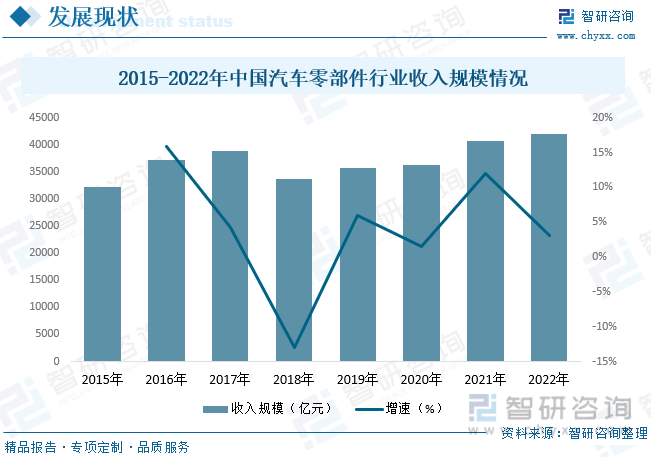

内容概况:随着我国宏观经济的快速发展以及人均购买力水平的提高,轿车开始大举进入家庭,汽车零部件行业迎来了大发展时期,行业规模快速增长。2018年,由于汽车整体市场滑坡、新能源汽车补贴下降、排放标准逐渐升高等因素的影响,汽车零部件行业收入规模有所下滑。此后,随着汽车消费市场的逐步复苏及新能源汽车销量的快速增长,汽车零部件行业收入稳步回升,到2022年达到41953亿元,同比增长3.2%。

关键词:汽车零部件行业发展趋势 汽车零部件行业竞争格局 汽车零部件行业市场规模 汽车零部件行业进出口贸易

一、概述

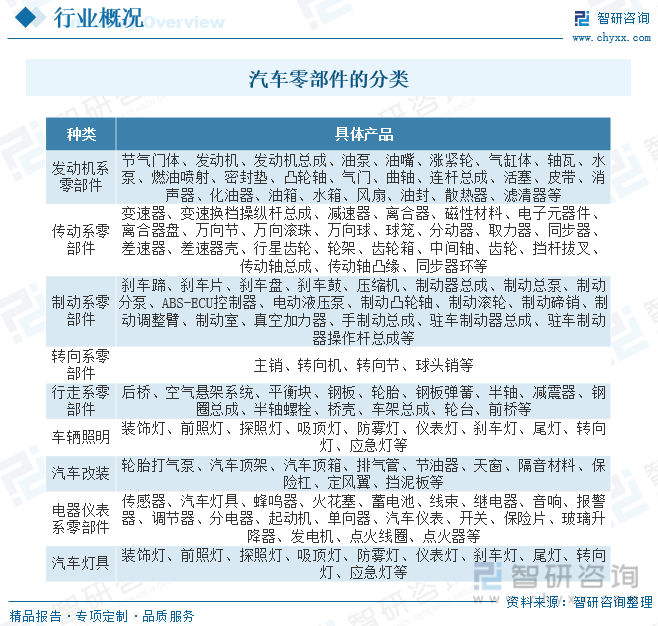

汽车零部件是构成汽车的各个部件和配件的统称,通常情况下是指除汽车机架以外的所有零件和部件,机架也可以算是部件,不过与零部件不是同一个概念。汽车零部件涵盖了汽车的发动机、底盘、车身、电气设备、燃油系统、冷却系统、传动系统和控制系统等方面,这些部件共同协作,使得汽车能够正常运行并满足各种性能要求,是汽车制造的重要组成部分,对汽车的性能和质量有着至关重要的影响。

二、行业政策

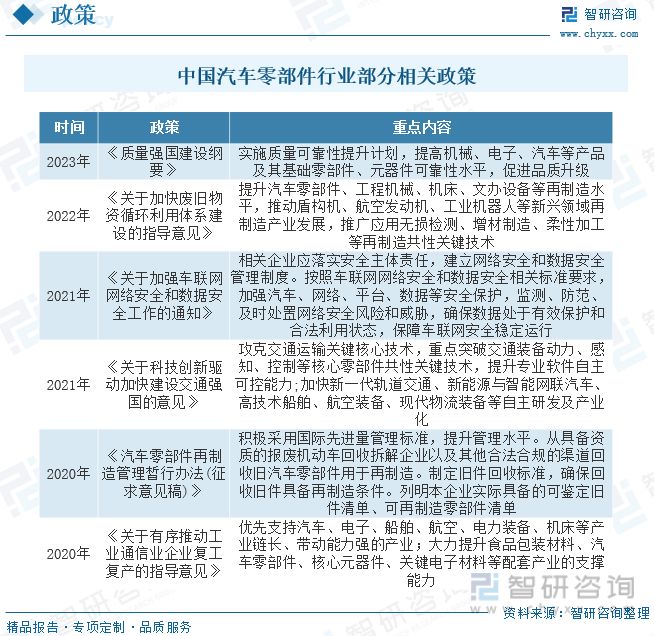

近年来,国家政策不断推进汽车行业调整升级,鼓励研发制造高质量、高技术水平的自主品牌汽车,并对新能源车保持较大的扶持力度,依靠政策红利我国新能源汽车产业蓬勃发展。同时,伴随世界经济全球化、市场一体化的发展,汽车零部件在汽车产业中的地位凸显。因此,我国政府部门及行业协会对汽车制造业的宏观管理和政策指导也不断涌现。汽车零部件种类与数量繁多,且涉及到不同的行业和领域,在技术标准、生产方式等方面存在较大的差距,目前国家关于汽零制造业相关政策主要分布在汽车产业相关政策中。

三、产业链

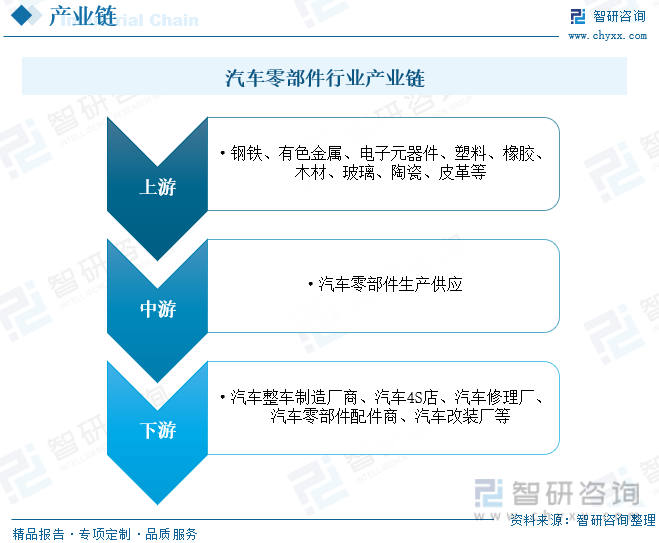

汽车零部件行业产业链上游为原材料供应环节,主要包括钢铁、有色金属、电子元器件、塑料、橡胶、木材、玻璃、陶瓷、皮革等;中游汽车零部件种类样式丰富,其中发动机组和电子控制系统属于汽车核心零部件;下游主要包括汽车整车制造厂商、汽车4S店、汽车修理厂、汽车零部件配件商、汽车改装厂等。

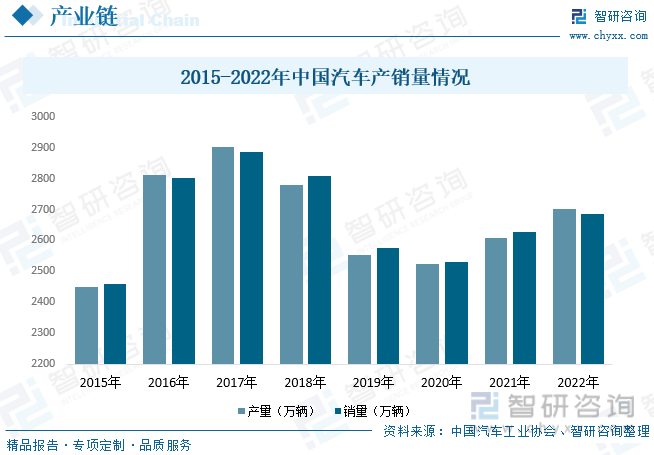

汽车零部件是汽车工业发展的基础,是汽车工业的重要组成部分。按照专业化分工程度,汽车零部件产值约占整车产值的50%-70%。因此,整车市场销量及保有量决定汽车零部件的市场需求量。从我国汽车产销量方面来看,自改革开放以来,我国汽车产业迅猛发展,现已成为全球第一大汽车生产国和新车消费市场。据资料显示,2022年我国汽车产量为2702.1万辆,同比增长3.6%;销量为2686.4万辆,同比增长2.2%。

四、发展现状

汽车零部件是汽车工业发展的基础,是汽车工业的重要组成部分。按照专业化分工程度,汽车零部件产值约占整车产值的50%-70%。2000年以后,随着我国宏观经济的快速发展以及人均购买力水平的提高,轿车开始大举进入家庭,汽车零部件行业迎来了大发展时期,行业规模快速增长。2018年,由于汽车整体市场滑坡、新能源汽车补贴下降、排放标准逐渐升高等因素的影响,汽车零部件行业收入规模有所下滑。此后,随着汽车消费市场的逐步复苏及新能源汽车销量的快速增长,汽车零部件行业收入稳步回升,到2022年达到41953亿元,同比增长3.2%。

我国是汽车工业大国,汽车级相关零部件生产供应充足,因此,我国汽车零部件主要以出口贸易为主。2021年以前,近年来,我国汽车零部件进出口规模基本趋于稳定,2021年全球汽车芯片供给回升,整体汽车需求回暖,加之新能源汽车产销爆发,整体汽车零配件进出口同时表现为较大幅度增长。据资料显示,2022年我国汽车零部件进口金额为312.97亿美元,同比下降16.9%;出口金额为810.89亿美元,同比增长7.3%。

相关报告:智研咨询发布的《中国汽车零部件行业市场供需态势及未来趋势研判报告》

五、重点企业

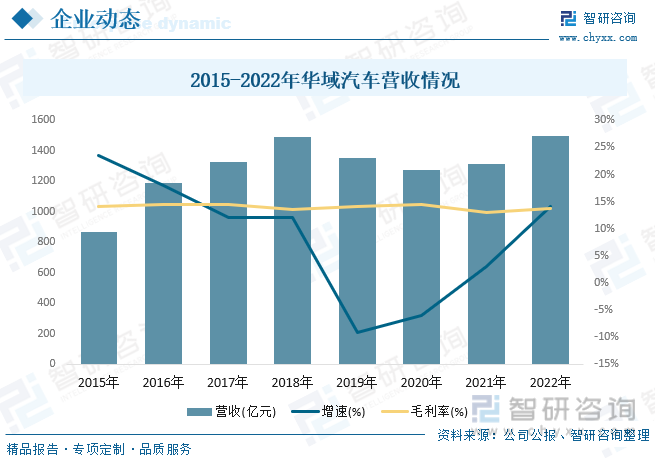

公司伴随中国汽车零部件的国产化进程发展壮大,具备显著的先发优势和 QSTP(质量、服务、技术、价格)的综合优势。其中内外饰件板块中的仪表板、汽车座椅、车灯、气囊、保险杠等产品以及功能性总成件板块中的底盘结构件、传动轴、空调压缩机、转向机、摇窗机等产品的细分市场占有率均居于国内前列。近年来,在深耕国内汽车配套市场保持发展优势的同时,公司积极推进核心业务的国际化发展,逐步建立在相关业务领域的全球市场优势地位。除在全球汽车内饰市场保持较高的占有率外,旗下汽车座椅和被动安全等核心业务板块,借助其全球客户关系和运营能力,已在大众、通用、奥迪、宝马、奔驰、特斯拉等重点全球客户上取得配套定点。此外,公司轻量化铸铝、油箱系统及汽车电子等部分优势业务和产品也已进入欧、美、韩、澳及东南亚等地区市场。据资料显示,2022年公司营收达1495.54亿元,同比增长14.1%,毛利率为13.66%。

六、发展趋势

电子化、轻量化发展。汽车自诞生即以机械技术应用为主,但目前仅依靠机械技术创造附加值的潜力已相对有限。电子和信息技术在汽车工业中的应用,为其创造高附加值拓展了新的空间。国外汽车工业发达,现已将汽车电子技术广泛应用于发动机、底盘、车身的控制和故障诊断以及音响、通讯、导航等方面,从而使整车的安全性能、排放性能、经济性能以及舒适性得到极大提高。可以预见,未来汽车零部件行业将结合更多新兴技术,电子化水平有望持续提升。此外,轻量化是传统车节能及提高新能源汽车续航里程的重要途径之一,汽车的轻量化,就是在保证汽车强度和安全性能的前提下,尽可能地降低汽车的整备重量。未来汽车的轻量化实际上就是零部件的轻量化。铝铸件、铝镁合金件、车用塑料件的大量应用将是一个重要趋势。

集成化、模块化发展。在零部件轻量化、电子化的趋势下,行业将逐步实行产品升级,实现向集成化、模块化供货方向转变。汽车零部件制造的集成化、模块化是通过全新的设计和工艺,将以往由多个零部件分别实现的功能,集成在一个模块组件中,以实现由单个模块组件代替多个零部件的技术手段。汽车零部件系统集成化、模块化具有很多优势,首先,与单个零部件相比,集成化、模块化组件的重量更轻,有利于整机的轻量化,从而达到节能减排的目的;其次,集成化、模块化组件所占的空间更小,能够优化整机的空间布局,从而改善整机性能;再次,与单个零部件相比,集成化、模块化组件减少了安装工序,提高了装配的效率。汽车零部件系统的集成化、模块化已成为汽车零部件行业,特别是乘用车汽车零部件行业一个重要的趋势,这将有助于零部件企业提升在全球汽车零部件产业的竞争地位并在日趋激烈的市场环境中形成长期持续的发展动力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车零部件行业市场供需态势及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2025-2031年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询