内衣包括女性内衣、内裤、暖衣、家居服、睡衣等诸多贴身衣物。

1、内衣产业发展现状

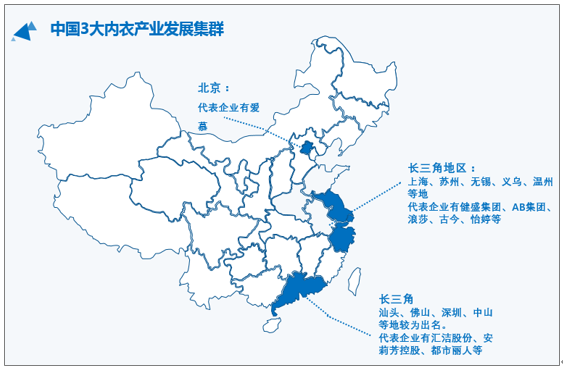

目前国内内衣产业主要集中在广东、长三角以及北京等地。其中广东地区是目前我国内衣产出最大的地区,其中又以汕头、佛山、深圳、中山等地较为出名。广东地区内衣代表企业有汇洁股份、安莉芳控股、都市丽人等;长三角地区内衣产业聚集地包括上海、苏州、无锡、义乌、温州等地,代表企业有健盛集团、AB集团、浪莎、古今、怡婷等;北京地区内衣代表企业有爱慕。

3大内衣产业发展集群

资料来源:智研咨询整理

近年来,随着东部沿海地区劳动力成本上升、土地资源的日益稀缺,中国内衣企业一方面加大了对海外的投资,侧重内衣中上游面辅料供应的企业如超盈国际、维珍妮等,均在越南设有产能,目前规模在进一步扩大;另一方面,随着中国内衣生产基地逐渐向安徽、江西和山东等区域转移,形成新的生产基地集群。

目前我国内衣行业高度分散,市场上有超过3000名参与者。随着我国内衣需求市场的稳步增长,我国内衣行业投资呈上升趋势,内衣行业产能从2011年的145亿件增长至2019年的212亿件。

2010-2019年我国内衣行业产能变动趋势

资料来源:智研咨询整理

2、内衣市场规模及市场结构

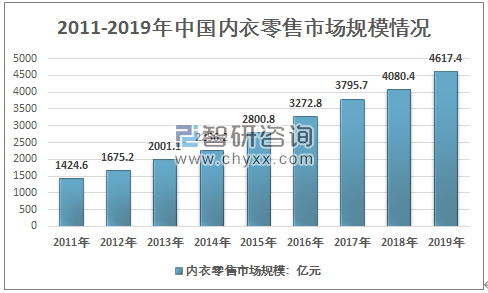

近几年,我国内衣市场规模快速增长,从2011年的1424.6亿元增长到2019年的4617.4亿元,近几年我国内衣市场规模情况如下图所示:

2011-2019年中国内衣市场规模情况

资料来源:智研咨询整理

根据智研咨询发布的《2020-2026年中国内衣行业深度调研及未来前景预测报告》显示:2019年我国内衣行业零售市场规模约4617.4亿元,其中,内裤及背心市场是目前内衣行业最大的细分品类,2019年内裤及背心市场占整体市场的42.50%,市场规模达1962.4亿元;其次是文胸市场规模1525.5亿元,占比达33.04%;睡衣及家居服规模722.8亿元,占比15.68%;保暖内衣市场规模占比8.81%。

2019年我国内衣细分市场格局

资料来源:智研咨询整理

在内衣产品开发方面,我国内衣产业已全面进入了全系列、分龄化领域,从十二岁以下儿童内衣定位到四十岁以上的中年内衣,均有相应主打品牌。

3、内衣行业竞争格局分析

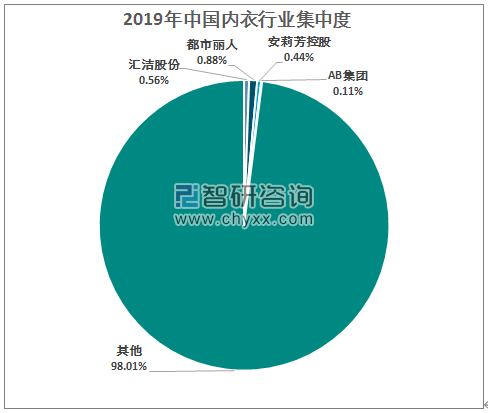

内衣行业属于劳动密集型产业,几乎没有任何高科技可言,行业进入壁垒极低,同时毛利率相对较高,所以越来越多的中小公司涌入。尽管中国内衣市场空间巨大,但国内内衣市场的强势品牌并不多,市场份额高度分散,不完全统计我国内衣行业有超过3000家企业。

2019年中国内衣行业集中度

资料来源:智研咨询整理

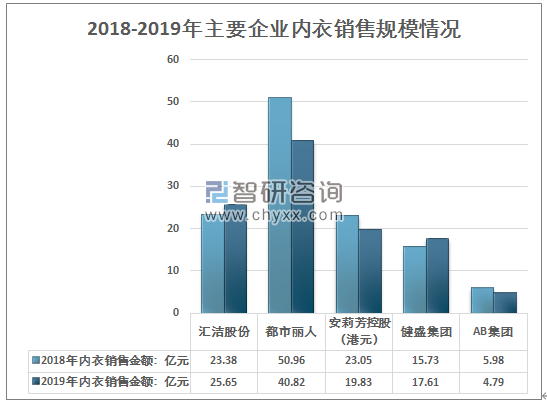

中国内衣行业即便是龙头企业所占市场份额业都比较低,2019年都市丽人年销售金额在40.82亿元,较2018年出现了大幅度下跌;汇洁股份2019年销售金额为25.65亿元,同比增长9.71%;安莉芳和爱慕年销售金额接近20亿元。健盛集团2019年总营收达到17.61亿元。

2018-2019年国内主要内衣企业销售规模情况

资料来源:公司财报、智研咨询整理

当前的内衣产业,市场竞争日益激烈,我国内衣行业正从小规模、同质化、分散化的运作方式,向以品牌为主导的规模化经营方向转变。我国领先内衣企业多采用多品牌运营方式发展。内衣行业领先企业及旗下品牌简介如下:

内衣行业领先企业及旗下品牌简介

企业 | 业务范围 | 旗下品牌 |

安莉芳控股(1388.HK) | 女性内衣、睡衣、泳衣等 | 安莉芳、芬狄诗、Comfit、LIZA CHENG、E-BRA、IVU、IADORE安朵、LUCIE'S WORLD露西等 |

都市丽人(2298.HK) | 女性内衣、内裤、暖衣、家居服等 | 都市丽人、欧迪芬、自在时光 |

汇洁股份(002763.SZ) | 女性内衣、内裤、暖衣、家居服等 | 曼妮芬、伊维斯、兰卓丽等 |

健盛集团(603558.SH) | 女性内衣、内裤、暖衣、袜类等 | 俏尔婷婷、JS |

维珍妮(2199.HK) | 内衣辅料、女性内衣等 | 维珍妮、媛秀 |

AB集团(836866) | 针织内衣,以内裤、套装内衣、文胸等为主,辅以家居服等产品。 | AB、A&B、 T6 |

爱慕 | 内衣、家居服、护肤品等研发、制造和品牌运营 | 爱慕、爱慕先生、 爱慕儿童、兰卡文、爱美丽、乎兮、皇锦、爱慕健康、 慕澜、爱慕家居、爱慕运动、UM25、BECHIC |

古今 | 全品类内衣 | 古今 |

太平鸟(603877) | 男装、女装、童装、内衣 | 乐町内衣、太平鸟巢 |

资料来源:智研咨询整理

由于中国上市的内衣企业品牌市场定位不同,各企业毛利率相差较大。终端内衣品牌毛利率总体较高。其中安莉芳(代表品牌安莉芳)及汇洁股份(代表品牌曼妮芬)这两家企业定位高端市场,附加值相对更高、市场认可度也较高,因此企业整体毛利率较高,达到60%以上;健盛集团上市后,积极探索自有品牌的发展,毛利率稳定在30%左右;维珍妮、超盈国际、AB集团是侧重于内衣产业上游的面辅料供应企业,处于产业链的偏中游位置,因此毛利率也不高,通常在 22%左右。受近年来内衣行业向舒适方向转型,都是丽人由于先前采用的若干业务策略未能满足大部分女性消费者对实用、功能和性价比较高的产品之需求。因此,门店的生产力及盈利能力受到不利影响,近年来都市丽人毛利率出现大幅度下跌。

2018-2019年中国典型上市内衣企业毛利率比较

资料来源:公司财报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国内衣行业市场运行格局及发展策略分析报告

《2025-2031年中国内衣行业市场运行格局及发展策略分析报告》共十三章,包含2025-2031年内衣行业投资机会与风险防范,内衣行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国内衣行业发展现状及竞争格局分析:市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国内衣行业市场概括分析:受疫情影响行业市场规模出现下滑,其中男性内衣市场下滑幅度高于女性内衣[图]](http://img.chyxx.com/2021/08/B9916HMNSW_m.png?x-oss-process=style/w320)