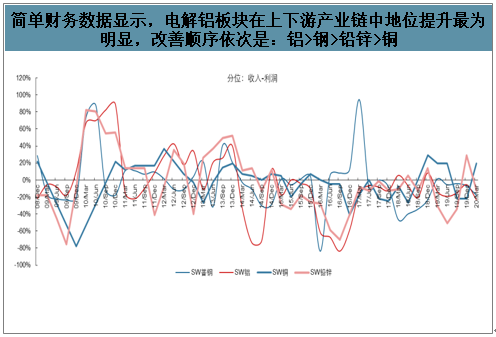

一、行业格局生变——冶炼利润份额明显提升

简单以收入同比增速分位与利润同比增速分位做差值,发现在工业金属冶炼领域,铝板块在上下游产业链中话语权提升最为显著,其次为钢铁、铅锌,铜为最弱。其背后反映的正是电解铝行业格局已然优化:上游氧化铝供给释放弹性强于电解铝,导致电解铝环节利润份额提升最为明显。

数据来源:公开资料整理

二、公司格局生变——量增与降本,贡献弹性

周期扁平,铝企弹性多源于量增而非价涨。过往周期大开大合,需求游走带动金属价格大幅波动,进而催生股价弹性。与价变相比,量增对业绩及股价的助益相形见绌。如今,地产“因城施策”加之基建逆周期调控,周期波幅显著削弱,价变收敛,量增之于业绩弹性权重抬升。

过往需求大开大合,弹性源于价涨过往国内地产周期起伏波动较大阶段,铝需求大开大合,铝价波动也随之放大。与之相应,相比于量增这种落地周期长、幅度小的方式而言,铝企业绩弹性过往主要取决于价格上涨。

过往铝需求大开大合阶段,铝价波动幅度较大(单位:元/吨)

数据来源:公开资料整理

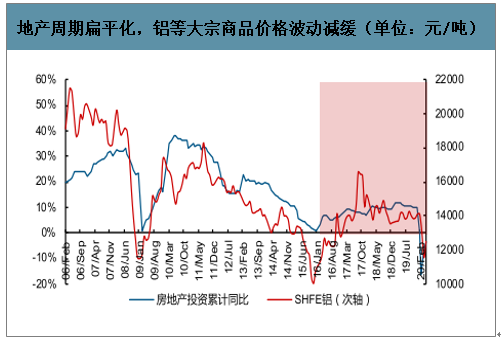

如今周期扁平化后,弹性囿于。如今,在“因城施策”对冲方针下,地产波动显著缩小,叠加行政逆周期调控,国内大宗品需求周期正趋扁平化,进而使得周期品价格波动放缓。在此情况下,铝企业绩弹性再难指望铝价中枢大幅抬升,相反,量增弹性被迫成为铝企业绩弹性强弱的主要区分。

低库存模式下,地产因城施策导致需求扁平化

数据来源:公开资料整理

地产周期扁平化,铝等大宗商品价格波动减缓(单位:元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国片式铝电解电容器行业市场深度评估及投资风险研究报告》

根据2018年1月17日发布的《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》规定,国内禁止新增电解铝产能指标,电解铝新建项目只能在存量产能指标范畴内等量或减量置换。意味着,即便已身处行业当中,铝企增产亦非易事,行业外进入更是概率较小。

电解铝产能指标交易价格不菲

时间 | 规模(万吨) | 金额(亿元) | 单价(元/吨) | 项目出售方 | 项目接收方 |

2017年9月 | 14 | 14.02 | 10,014.29 | 兖矿科澳铝业有限公司 | 内蒙古创源金属 |

2019年6月 | 19 | 9.5 | 5,000.00 | 中国铝业 | 云铝股份 |

2020年4月 | 13.5 | 8.4165 | 6,234.44 | 中国铝业 | 云铝股份 |

数据来源:公开资料整理

主要铝业公司电解铝产能增量情况(单位:万吨/年)

数据来源:公开资料整理

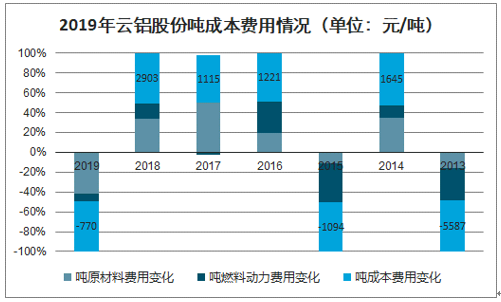

2019年云铝股份吨成本费用情况(单位:元/吨)

数据来源:公开资料整理

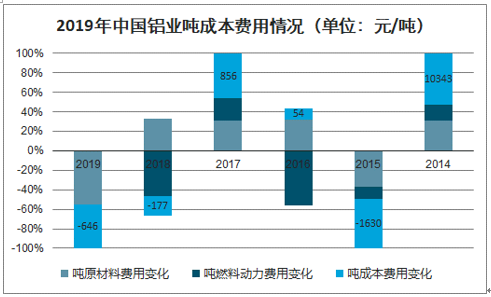

2019年中国铝业吨成本费用情况(单位:元/吨)

数据来源:公开资料整理

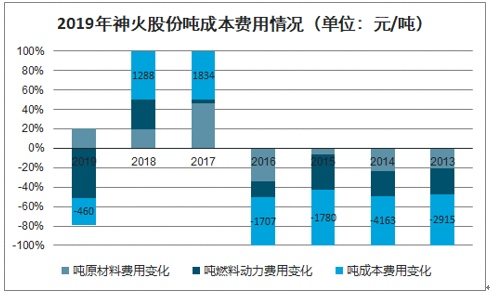

2019年神火股份吨成本费用情况(单位:元/吨)

数据来源:公开资料整理

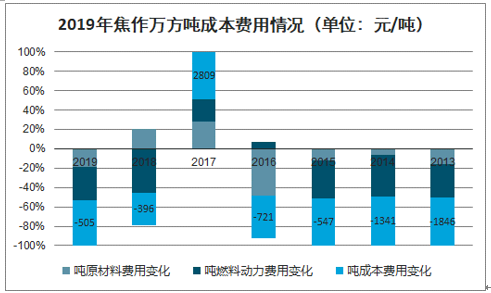

2019年焦作万方吨成本费用情况(单位:元/吨)

数据来源:公开资料整理

电费支出,一直是电解铝冶炼过程中最大的成本来源之一。

在建电解铝项目综合用电成本预估(单位:元/千瓦时)

子公司 | 投产时间 | 设计产能 | 产能来源 | 预估平均用电成本 | 达产后综合用电成本 |

鹤庆溢鑫 | 2020Q1 | 二期产能24万吨 | 自中国铝业购买 | 0.2500 | 0.3163 |

海鑫铝业 | 2020Q2 | 二期产能40万吨 | 自建 | 0.2800 | 0.3125 |

文山铝业 | 2020Q2 | 一期产能50万吨 | 中国铝业划拨 | 0.2800 | 0.3095 |

数据来源:公开资料整理

电价政策利好+扩产明显,云铝用电成本持续下降

数据来源:公开资料整理

电费支出接近电解铝总成本四成

数据来源:公开资料整理

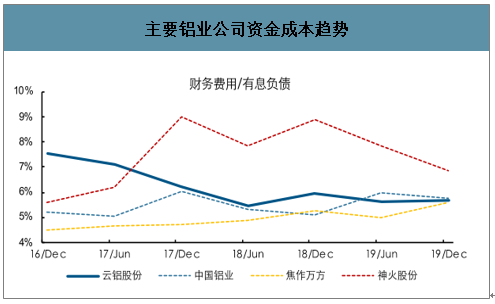

主要铝业公司资金成本趋势

数据来源:公开资料整理

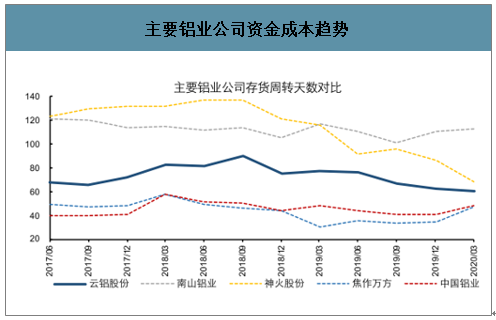

主要铝业公司存货周转天数情况(单位:天)

数据来源:公开资料整理

三、2020年以来电解铝行业先抑后扬,二季度以来盈利持续改善

1、一季度受疫情影响,供需短暂错配导致行业普遍亏损

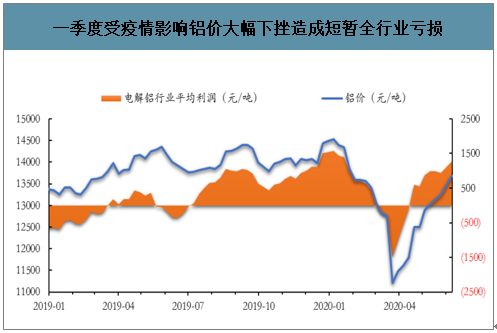

电解铝价格大幅下跌,造成短暂全行业亏损。一季度,受全球性疫情影响,电解铝下游需求不足,叠加宏观经济预期下行,市场悲观情绪蔓延,电解铝价格持续下探。供给端方面,由于电解铝企业停启槽成本相对较高,疫情期间电解铝企业普遍连续生产,过剩的供给进一步加大铝价下行的压力。成本端方面,由于氧化铝和预焙阳极弹性生产相对容易,在节后开工率相对较低的情况下,氧化铝、预焙阳极短期内出现短缺,供需的暂时性错配造成电解铝成本明显上涨。

一季度受疫情影响铝价大幅下挫造成短暂全行业亏损

数据来源:公开资料整理

2、二季度行业减产叠加需求回暖带动电解铝企业盈利恢复

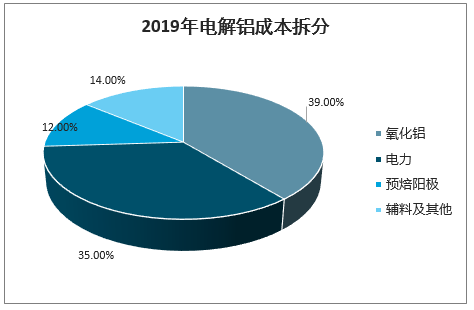

对于电解铝企业来说,电力成本永远是生产成本的重要组成部分。回顾2019年电解铝的成本构成,电力成本占比达到31.36%,占比仅次于原料氧化铝的38.78%。近期,受疫情影响,煤炭价格不断下跌,为此爱择咨询对全国电解铝企业用电成本进行全样本调研。通过调研数据分析得出,当前行业加权完全电价约0.295元/度,较去年的0.306元/度有所下降,同比下跌3.59%。对于电解铝企业来说,当前综合电价低于行业平均电价的运行产能有1337.5万吨,占到总产能的36.96%;综合电价高于行业平均电价的运行产能有2281万吨,占到总产能的63.04%。

行业产能及电费对比情况

数据来源:公开资料整理

从用电来源看,行业使用网电的电解铝运行产能有882.53万吨,占比24.39%;行业使用自备电的运行产能有2735.97万吨,占比75.61%。

各省份网电及自备电厂占比

省份 | 运行产能 | 网电产能 | 网电占比% | 自备电产能 | 自备电占比% |

山东 | 803 | 0 | 0 | 803 | 100 |

新疆 | 595 | 0 | 0 | 595 | 100 |

内蒙古 | 566 | 0 | 0 | 566 | 100 |

青海 | 232.7 | 232.7 | 100 | 0 | 0 |

甘肃 | 227 | 106.5 | 46.92 | 120.5 | 53.08 |

广西 | 226.8 | 7.5 | 3.31 | 219.3 | 96.69 |

云南 | 211 | 211 | 100 | 0 | 0 |

河南 | 172 | 5.83 | 3.39 | 166.17 | 96.61 |

贵州 | 134.5 | 134.5 | 100 | 0 | 0 |

宁夏 | 116.5 | 37.3 | 32.02 | 79.2 | 67.98 |

陕西 | 93 | 0 | 0 | 93 | 100 |

山西 | 70.7 | 28.2 | 39.89 | 42.5 | 60.11 |

四川 | 65.5 | 65.5 | 100 | 0 | 0 |

辽宁 | 46 | 46 | 100 | 0 | 0 |

重庆 | 42.5 | 0 | 0 | 42.5 | 100 |

湖北 | 8.8 | 0 | 0 | 8.8 | 100 |

福建 | 7.5 | 7.5 | 100 | 0 | 0 |

总计 | 3618.5 | 882.53 | 24.39 | 2735.97 | 75.61 |

数据来源:公开资料整理

各省份的用电成本也不尽相同,新疆、陕西、内蒙古仍然是行业电力成本最有优势的三个省份,得益于煤炭价格相对低廉;随着行业水电铝的不断发展,四川、云南两省的电价排名有所上移;辽宁、河南、贵州三省用电成本最高,企业生产压力相对较大。

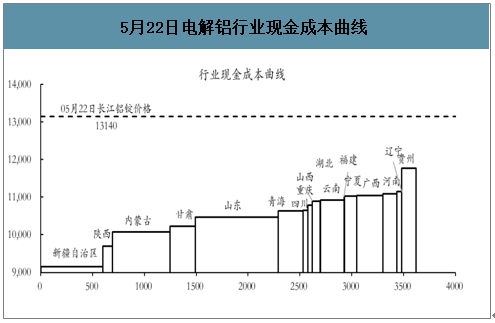

供给收缩叠加成本凹陷,电解铝行业盈利水平恢复。进入第二季度,供给方面,在原料成本高压下,部分电解铝企业提前检修;需求和成本方面,随着国内疫情好转,复工复产逐步进行,一方面下游需求回暖明显,铝锭开始进入去库进程,另一方面氧化铝产能明显过剩的局面推动氧化铝价格回落,电解铝企业利润修复明显,据测算,截至5月22日电解铝行业已全行业重回现金成本线以上。

2019年电解铝成本拆分

数据来源:公开资料整理

二季度电解铝成本显著凹陷

数据来源:公开资料整理

5月22日电解铝行业现金成本曲线

数据来源:公开资料整理

3、氧化铝持续过剩,电解铝成本端压力较小

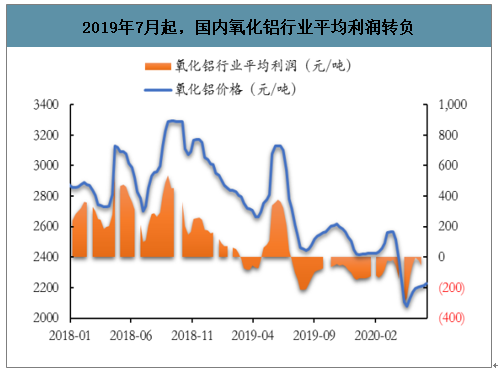

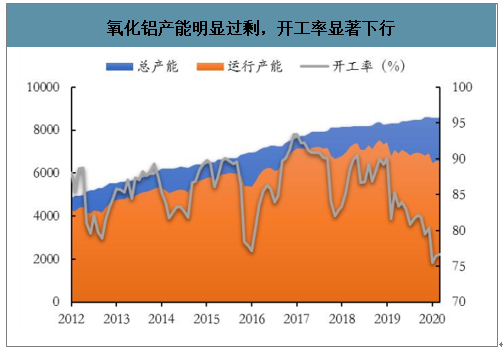

氧化铝行业利润转负,开工率随之下降。2019年7月起,氧化铝行业平均利润转负,尽管一季度末氧化铝价格小幅上行,但需要注意的是氧化铝提价是建立在成本上行的基础上,该阶段氧化铝行业平均亏损额甚至在不断扩大。在这样的背景下,部分氧化铝企业为了减少亏损停工减产,开工率随之下降。截至2020年4月,国内氧化铝总产能8572万吨,实际在产产能6575万吨,氧化铝产能明显过剩。

2019年7月起,国内氧化铝行业平均利润转负

数据来源:公开资料整理

氧化铝产能明显过剩,开工率显著下行

数据来源:公开资料整理

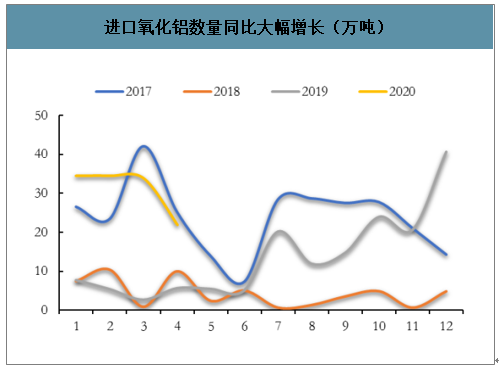

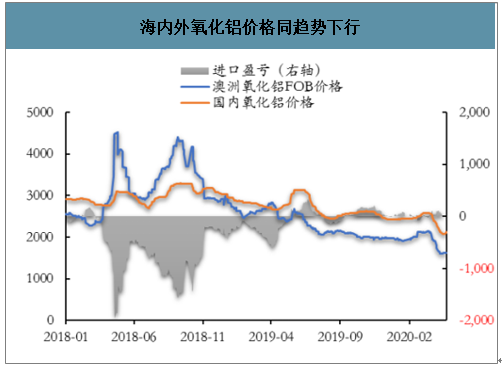

海内外氧化铝价格趋同,海外氧化铝弱势使国内氧化铝价格承压。近年来,由于海外氧化铝价格相对较低,国内电解铝厂对进口氧化铝需求逐渐提高,特别是海关总署宣布自2020年1月1日起,氧化铝2020年最惠国税率5%,2020年暂定税率0,2020年以来国内进口氧化铝数量大幅增长。尽管二季度由于疫情影响氧化铝运输,但截至4月,中国进口氧化铝数量已达124.76万吨,而2019年全年氧化铝进口量仅为164.53万吨。进口氧化铝的大量涌入国内使得海内外氧化铝价格趋同趋势愈发明显,尽管目前国内氧化铝行业仍陷入亏损状态,成本支撑下挺价意愿较强,但是在目前海外氧化铝市场不景气的背景下,国内氧化铝难有大幅上行基础。

进口氧化铝数量同比大幅增长(万吨)

数据来源:公开资料整理

海内外氧化铝价格同趋势下行

数据来源:公开资料整理

氧化铝持续明显过剩局面。根据统计,2020年我国国内氧化铝新增产能预计为610万吨,考虑到对应的电解铝产能,氧化铝产能明显过剩。同时,北矿力澜预计海外氧化铝新增产能至少将达415万吨,海外氧化铝继续延续过剩格局,出口窗口仍将关闭,从而加剧国内氧化铝市场过剩局面,使国内氧化铝市场将进一步承压。在产能明显过剩的局面下,氧化铝难以维持高利润,价格上涨至一定的水平,产量释放弹性大,氧化铝价格将向下回归。

2020年国内氧化铝待投项目

省份 | 企业 | 已有产能 | 在建产能 | 年内可投产产能 | 总规划产能 | 预期投产时间 | 备注 |

贵州 | 国家电投贵州遵义 | 100 | 0 | 100 | 200 | 2020年4月已于4月29日投产,产品预计6月中下旬产出 | - |

广西 | 华晟新材料 | 0 | 200 | 200 | 400 | 2020年6月计划将于2020年7月投产 | - |

贵州 | 广铝铝业(二期) | 60 | 30 | 30 | 270 | 2020年9月目前规划为年内投产,但仍有不确定因素 | - |

广西 | 靖西天桂(二期) | 80 | 80 | 80 | 24 | 02020年12月具体投产仍需观察各方因素影响 | - |

广西 | 龙州新翔 | 0 | 100 | 100 | 100 | 2020年12月预期年底投产但不排除有延后可能 | - |

山西 | 强锦铝业 | 0 | 100 | 100 | 100 | 2021年工期进展仍需观察手续及其他因素 | - |

合计 | 240 | 510 | 610 | 1310 | - | - | - |

数据来源:公开资料整理

预计2020年新增氧化铝产能达到550万吨(单位:万吨)

公司 | 省份 | 城市 | 原产能 | 新建产能 | 开始时间 | 2020年投产 |

齐星氧化铝项目 | 山东 | 滨州 | 50 | 90 | 2019年 | 40 |

魏桥2 | 山东 | 滨州 | 1600 | 200 | 2019年 | 100 |

中电投金元 | 贵州 | 遵义 | 0 | 100 | 2020年 | 100 |

广铝 | 贵州 | 贵阳 | 60 | 70 | 2020年3月 | 60 |

靖西天桂2 | 广西 | 百色 | 80 | 90 | 2020年3月 | 90 |

其亚铝业 | 贵州 | 黔东南州 | 0 | 60 | 2020年 | 60 |

中铝防城港 | 广西 | 防城港 | 0 | 200 | 2020年 | 100 |

2020年新增 | - | - | - | - | - | 550 |

数据来源:公开资料整理

2020年海外氧化铝新增产能

公司 | 冶炼厂 | 地点 | 新增/恢复 | 备注 |

酒钢 | Alpart | 牙买加 | 65 | 不确定 |

阿联酋铝业 | Shaheen | 阿联酋 | 200 | 预计2020年投产 |

印度铝业 | Utkal | 印度 | 50 | 预计2020年投产 |

南山铝业 | - | 印尼 | 100 | 预计2020年投产 |

合计 | - | - | 415 | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电解铝行业市场全景调查及投资潜力研究报告

《2025-2031年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2025-2031年中国电解铝行业投资机会与风险,2025-2031年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询